基于因子分析的汽车行业上市公司绩效评价

2014-07-12 14:50陈延寿钟兆秋

湖北汽车工业学院学报 2014年1期

陈延寿,钟兆秋

(湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

基于因子分析的汽车行业上市公司绩效评价

陈延寿,钟兆秋

(湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

以沪深两地上市的27家生产汽车整车的公司为研究对象,以2012年年报财务数据为样本,选取12个财务指标,包括9个正向指标和3个适度性指标,基于因子分析法,运用SPSS软件,对其经营绩效进行综合评价,并根据综合因子得分对这27家公司进行分类,找出了影响汽车行业上市公司经营绩效的主要因素,为决策提供依据。

因子分析;绩效评价;汽车行业;上市公司

汽车行业是国民经济的支柱行业,并且产业链长,影响因素多且复杂。因此,采用何种指标和方法来评价汽车行业发展水平,一直是国内外学者研究的热点。现有的绩效评价方法有很多,主要有杜邦财务评价、经济增加值(EVA)、平衡计分卡(BSC),另外人们还使用一些数学方法,诸如层次分析法(AHP)、模糊综合评价、数据包络法(DEA)和因子分析法,来进行绩效评价。各种绩效评价方法各自都存在优点和缺点,杜邦财务评价法虽然能全面地反映企业财务状况,但不能反映企业经营的其他方面,同时杜邦评价指标也没有考虑时间价值的问题;EVA能比较准确地反映公司在一定时期内为股东创造的价值,是对公司真实利润的评定,但EVA只是单一财务指标,无法评价非财务的情况,同时,EVA计算较复杂,适用范围也存在局限性;BSC从多维度平衡评价公司的绩效,是一套比较完整的绩效评价指标体系。但它需要对评价指标赋权,主观的赋权可能与实际情况存在差异;AHP是一种数学方法,它将定性和定量结合起来,同时这种方法简单灵活,应用于绩效评价有一定的优势。但AHP的要素选择随意性大,如果所选的要素不合理,则会降低其分析质量;模糊综合评价法也是一种数学方法,可以将一些边界不清、不易定量的指标定量化,但模糊综合评价过程本身并不能解决评价指标之间的相关性问题,而且模糊综合评价的指标很大部分也是主观赋权的;DEA方法作为一种数学方法,在应用于公司绩效评价时有很多优越性,不管是财务评价还是综合评价都可以适用,但DEA方法有处理复杂、评价结果不容易解释等方面的质疑。

相比较而言,因子分析法通过在多个指标中寻找主成分,用主成分来充分反映原来的信息,并通过因子来确定权数,降维作用明显,且所得的结果客观性强,含义明确,能较好地反映事物的本质,可提供较为全面、客观、公正的评价信息。因此,因子分析法常常被用来对公司进行绩效评价。

1 国内外研究现状

作为一个世界性课题,公司经营绩效评价理论在西方经济的发展和演变中与时俱进。早先人们关注单一的财务指标,到20世纪90年代,人们普遍意识到过度关注某个局部的评价会导致整体结果的弱化,开始关注多维的评价指标体系。诸如:Stewart(1991)提出企业绩效财务评价方法EVA,此后Jeffrey(1997)提出了修正的REVA评价企业的经营绩效,他以资产市场价值而不是经济价值作为基础,指出公司真正为投资者创造的利润必须超过期初资本市场的价值成本;Andrew P.Sage(2000)在哈佛大学Robert Kaplan教授提出的 “平衡计分卡”基础上提出“动态平衡计分卡”(DBSC),力求达到长期策略和中短期的绩效相联系,在平衡计分卡反馈基础上动态地产生一个最佳的绩效指标评价系统;John Wiley(2006)用麦氏DEA从不同角度对在伊斯坦布尔证券交易所上市的土耳其商业银行进行绩效研究;Samoilenko,S.(2008)提出了将聚类分析、DEA方法以及决策树(DT)结合起来进行绩效研究,等等。

在国内,评价问题一直是学者们研究的热点之一,尤其在使用因子分析来评价公司的绩效方面。诸如:刘喾婴(2011)[1]构建了汽车行业上市公司绩效评价的指标体系,并结合汽车行业上市公司公布的2009年财务报表及有关财务指标,运用因子分析法对汽车行业上市公司的绩效进行了详细的实证分析与评价;韩道琴等(2012)[2]通过研究我国汽车行业30余家上市公司治理结构与公司绩效之间的关系,采用描述性统计的方法,以股权结构、高管激励方式、董事会结构3个层面为基础来研究汽车行业上市公司治理结构与公司绩效之间的关系。并以此作为依据,给汽车行业公司治理结构提出了若干建议;付幼红(2012)[3]从上市企业的盈利能力、负债能力、营运成长能力及扩张能力等4个方面挑选十五项评价指标进行定量分析,构建了一套我国汽车制造业上市公司的财务绩效评价体系。选取我国沪市 A股市场的 36家汽车制造业上市公司2011年的财务指标作为研究样本,利用主成分分析法对我国汽车制造业上市公司的财务绩效状况进行实证研究;兰小(2011)[4]采用财务指标法来分析我国汽车行业上市公司并购的绩效。选取2005~2008年发生并购行为的汽车行业上市公司作为分析样本。择取12个财务指标,将观察区间设定为并购前一年到并购后2年。然后运用因子分析法构建上市公司绩效综合得分模型,再对并购前后综合得分的差值进行检验,以此来分析上市公司并购绩效的变化趋势;李玉杰(2006)[5]选取作为汽车行业代表的上市公司作为评价对象,建立指标评价体系,对汽车上市公司做财务指标绩效综合评价,在此基础上,构建主成分与BP神经网络相集成的绩效评价模型;其次,选取汽车行业相对绩优股份,建立股票内在价值评价模型。通过分析对比“内在价值”,得到具有相对投资价值的股份。最后,对结果进行实战检验。蒋艳(2006)[6]选取1996~2004年发生并购行为的汽车行业上市公司进行了样本分析,运用因子分析法构建上市公司绩效综合得分模型,再用参数检验和非参数检验技术对并购前后综合得分的变化进行检验,借此判断并购用前后公司的绩效究竟有没有实质性的变化。通过数据分析,发现并购行为对于汽车产业上市公司的绩效影响不理想,更多表现的是下降。并提出了一些改进意见。范艳艳(2011)[7]选择沪、深股市汽车制造业上市公司的财务数据作为研究对象。针对汽车制造业上市公司指标多、维度多、指标信息重叠的特点,选用因子分析法作为研究方法对其进行详细分析。又用聚类分析将27家汽车制造业上市公司分为3类。根据分析结论以及当时我国汽车制造业上市公司的发展现状,对汽车制造业上市公司绩效水平的提高提出了4点建议;何静(2010)[8]采用多元统计法和主成分分析法,从上市公司的盈利能力、偿债能力、营运能力和发展能力等全面选取财务绩效评价指标,并建立绩效评价模型;在此基础上,运用实证分析,验证了汽车行业上市公司财务绩效水平结果与事实基本相符。

运用因子分析法对汽车行业上市公司的经营绩效进行评价,选取与公司绩效相关的多个指标,避免了单指标的片面性;其分析过程是从数据的内部结构出发,通过统计运算来获得公司的绩效评价信息,这种绩效评价既可以为投资者提供理性的判断依据,也可以为公司的管理层提供决策依据。

2 因子分析法基本理论

2.1 分析模型

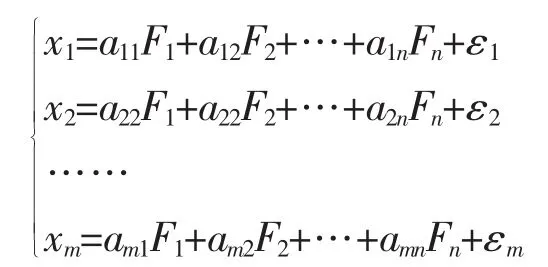

因子分析是用少数几个潜在的、不可观测的变量(因子)来描绘许多变量之间的协方差关系,利用降维的思想把多个变量转换成较少的几个互不相关的综合变量,从而使研究简化的一种统计方法。因子分析的一般数学模型为[7]

式中:x1,x2,…,xm为实测变量;aij(i=1,2,…,m;j= 1,2,…,n)为因子荷载,是第i变量在第j因子上的荷载。aij越大,说明第i变量与第j因子的关系越密切;aij越小,则说明第i变量与第j因子的关系越疏远。εi(i=1,2,…,m)为特殊因子,是实测变量与估计值之间的残差值。Fi(i=1,2,…,m)为公共因子。进行因子分析,可按以下步骤进行[8]:

1)变量间的相关性分析。因子分析的前提条件是原有变量之间应存在较强的相关关系,一般相关矩阵中多数值应为正相关,需要通过KMO检验,否则,说明原有变量独立强,信息重叠弱,不宜进行因子分析。

2)因子提取。通过相关关系矩阵,求解特征方程,计算特征值与特征向量,一般取累计贡献率达75%以上的特征值,来求解主成份因子。

3)如果因子意义不明显,可以采用多种数学方式,进行正交旋转,使因子具有更可解释性。

4)计算因子得分。计算各因子在每个实测变量上的具体得分,形成若干个公共因子。这样就可以用公共因子来替代原有实测变量作数据建模,进而实现降维和简化问题的目标。

2.2 样本说明

样本研究对象主要参考和讯网提供的汽车类上市公司信息,最终选取以生产汽车整车为主营业务的27家汽车上市公司作为研究对象。样本数据来自全景网提供的上市公司的财务数据,选取时点是2012年年报。

2.3 指标选取

衡量一家上市公司经营的好坏需要考虑的因素众多,这就需要一种综合评价的方法,通过综合评价来准确地量化上市公司的整体实力,厘清影响上市公司经营绩效的因素。笔者在参考众多文献的基础上[1-8],按照科学性、综合性、可比性及可操作性等原则,同时考虑到数据的可得性。经过反复斟酌,从众多的上市公司财务指标中选取了极具代表性的12项指标作为分析因子指标,见表1。

27家公司12个财务指标,从全景网上采集它们2012年年报数据,共得到324个数据。通过对这324个财务指标的因子分析,来完成对汽车行业上市公司经营绩效评价的研究。

2.4 数据预处理

表1 上市公司经营绩效评价指标

通过分析可知,这12个财务指标有正向指标,也有适度性指标。正向指标数值越大越好,适度性指标数据不是越大越好,而是趋于某个既定值为佳。流动比率x4、速动比率x5和资产负债比率x7为适度性指标。流动比率和速动比率都是用来表示资金流动性的,即企业债务偿还能力的数值,根据实践经验,一般认为,流动比率的基准值是2,速动比率的基准值为1,资产负债率的适宜水平是50%。为此建立其转换函数,将适度性指标转化为正向指标,转换函数为

式中:ri为xi的转换值;xs为xi的基准值。对于流动比率x4、速动比率x5和资产负债比率x7来说,xs基准值分别取2,1,0.5。

3 实证分析

1)指标的相关性分析 对流动比率x4、速动比率x5和资产负债比率x7作式(1)的变换处理,使其由适度性指标变换成正向指标,再使用SPSS对数据作相关性分析。结果显示,在相关矩阵C12×12的144个数据中,108个数为正数,其 KMO与Bartlett’s检验结果显示,KMO值为0.45,Bartlett’s检验在0.05的水平下显著。因此,可以得出该样本数据适宜作因子分析的结论。

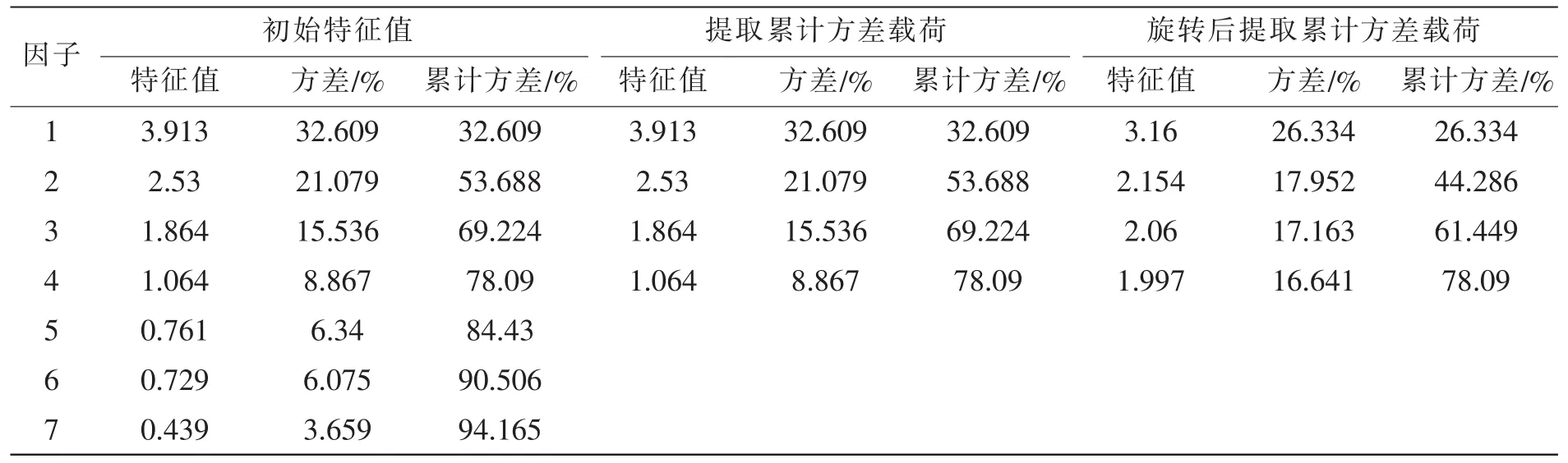

2)因子提取 求解特征方程,计算特征值与特征向量,见表2。可以看出前4个因子的累计贡献率达78.09%,说明这4个因子已包含了全部12个指标的绝大部分信息。

3)因子载荷旋转 为了使得因子意义更明显,采用方差极大方式,对因子载荷正交旋转。经过11次旋转迭代,得旋转后的因子载荷矩阵,见表3。

4)计算因子得分 使用表3旋转后的因子载荷,计算因子F1、F2、F3、F4得分,进而实现降维和简化问题的目标。最终,使用表2来计算综合因子得分,综合因子为

用综合因子F给27家汽车上市公司逐一计算得分,根据得分高低排名,见表4。

表2 总方差解释

表3 旋转后的因子载荷

表4 2012年汽车类上市公司经营绩效排名

4 结果分析

从表3可以看出,每股收益、扣除后每股收益、每股净资产3个指标在公共因子Fl上有较大的载荷,这些指标反映的是股权收益,因此可以将公共因子Fl命名为股权收益;净资产比率、资产负债比率、应收帐款周转率、固定资产比率4个指标在公共因子F2上有较大的载荷,这些主要反映的是公司的偿债能力,因此可以将公共因子F2命名为偿债能力;固定资产周转率、流动比率2个指标在公共因子F3上有较大的载荷,这些主要反映的是公司的经营能力,因此可以将公共因子F3命名为经营能力;总资产周转率、存货周转率、速动比率3个指标在公共因子F4上有较大的载荷,这些主要反映的是公司的资金周转能力,因此可以将公共因子F4命名为资金周转能力。换言之,12个指标可以简化为4个公共因子,即可以从股权收益F1、偿债能力F2、经营能力F3、资金周转能力F4这4个维度来对汽车上市公司的经营绩效进行评价。

从表2可以看出,决定汽车上市公司经营绩效的第一因素是股权收益因子F1,方差占比26.33%,第二因素为偿债能力因子F2,方差占比17.95%,第三因素是经营能力因子F3,方差占比17.16%,第四因素是资金周转能力因子F4,方差占比16.64%。4个因子方差累加占比78.09%,说明4个因子能代表全部12个指标的信息。

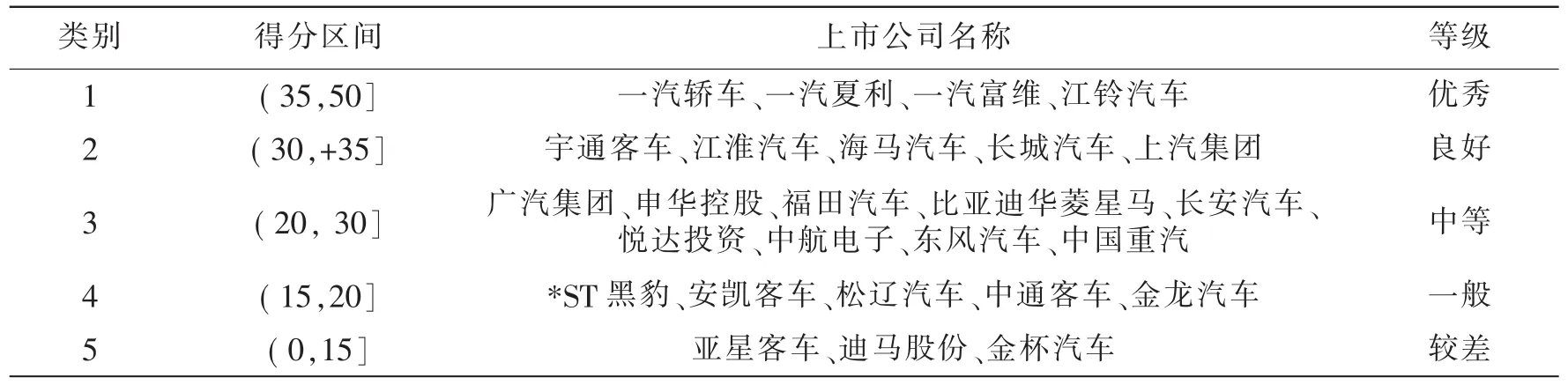

从表4中可以看出,2012年汽车上市公司经营绩效排名第一的一汽轿车综合因子F得分40.825,排名最后的金杯汽车得分9.294,得分相差很大,说明我国汽车上市公司在2012年经营绩效很不平衡。一汽轿车、一汽夏利、一汽富维、江铃汽车得分高,主要得益于其股权收益、偿债能力和经营能力,而亚星客车、迪马股份、金杯汽车得分低,主要原因还是其股权收益、偿债能力和经营能力得分太低。得分最高的一汽轿车股权收益F1得分-87.87、偿债能力F2得分225.24,经营能力F3得分-27.81,资金周转能力F4得分111.58,大起大落,最终整个综合因子F得分40.825,排第一。而得分最低的金杯汽车股权收益F1得分9.32、偿债能力F2得分19.26,经营能力F3得分-0.72,资金周转能力F4得分8.83,4项因子得分普遍很低,最终整个综合因子F得分9.294,排最后。根据综合因子F得分对这27家公司进行5级分类,其分类结果见表5。

表5 2012年汽车类上市公司经营绩效分类

5 结语

使用因子分析法对我国汽车行业上市公司的经营绩效进行评价,并通过因子得分对27家汽车上市公司进行分类。通过因子分析法,从错综复杂的数据中理出清晰的脉络,找出影响汽车行业上市公司经营绩效的主要因素,有利于从多角度分析公司的发展状况,快速准确地把握公司的特点,为决策提供理论依据。当然,在实际工作中,可以对财务指标进一步细化,使得模型更加符合实际,同时可以连续采集3~5年的财务数据,使得样本数据更加客观准确,从而使因子分析的评价结果更加科学,也更加具有应用价值。

[1]刘喾婴.我国汽车行业上市公司绩效实证评价 [J].中外企业家,2011(4):53-55.

[2]韩道琴,王储.汽车行业上市公司治理结构与公司绩效关系研究 [J].吉林省经济管理干部学院学报,2012(4):32-37.

[3]付幼红.我国汽车制造业上市公司财务绩效评价[D].武汉:武汉理工大学,2012.

[4]兰小.我国汽车行业上市公司并购绩效研究 [D].重庆:西南大学,2011.

[5]李玉杰.汽车行业上市公司投资价值综合评价[D].大连:东北财经大学,2006.

[6]蒋艳.中国汽车行业上市公司并购绩效的实证研究[D].南京:南京农业大学,2007.

[7]范艳艳.对我国汽车制造业上市公司经营绩效的评价研究[D].大连:东北财经大学,2011.

[8]何静.基于主成分分析的汽车行业上市公司财务绩效评价问题研究[J].生产力研究,2010(1):145-146.

Performance Evaluation of Limited Company for Automotive Industry Based on Factor Analysis

Chen Yanshou,Zhong Zhaoqiu

(School of Economics and Management,Hubei University of Automotive Technology,Shiyan 442002,China)

By taking the twenty-seven limited companies of producing automotive vehicle in Shanghai and Shenzhen as the research object,the annual financial data report in year 2012 as the samples,the twelve financialindicatorswere selected,including nine positive indicatorsand three appropriateness indicators.The management performance level was comprehensively evaluated based on Factor Analysis Method(FAM)and with SPSS software,and the twenty-seven companies were classified by the factors score.The main fators affecting the management performance of limited companies for the automotive industry were found out.It provides the basis for decision-making.

Factor Analysis Method;performance evaluation;automotive industry;limited company

F275

A

1008-5483(2014)01-0071-05

2013-09-05

教育部社会科学研究项目(11YJC630058);湖北省教育厅科学研究项目(D20111802)

陈延寿(1964-),男,湖北黄岗人,教授,从事信息资源管理、企业信息化管理研究。

10.3969/j.issn.1008-5483.2014.01.0018

猜你喜欢

防爆电机(2022年4期)2022-08-17

车迷(2021年12期)2021-04-19

车迷(2018年11期)2018-08-30

车迷(2018年12期)2018-07-26

中国交通信息化(2017年9期)2017-06-06

项目管理技术(2016年8期)2016-05-17

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国交通信息化(2015年3期)2015-06-05

中国工程咨询(2015年5期)2015-02-16