国家自主创新示范区科技金融政策试点跟踪研究

2014-07-25 07:23张明喜魏世杰

创新科技 2014年7期

文/张明喜 魏世杰

2009—2010年,国务院先后批复了北京中关村、武汉东湖和上海张江3个国家自主创新示范区(以下简称示范区)。示范区推行了一系列由中央部门、所在省(直辖市)制定的创新试点政策,尤其在科技金融方面,不断优化科技和金融结合的环境,搭建科技金融服务平台,加强信用体系建设,创新服务模式和产品,引导金融资本和其他社会资本加大对科技创新的投入,在创业投资、科技贷款与担保、上市融资以及科技保险等方面,进行了富有成效的探索。

本报告重点跟踪评价了30余项科技金融政策,这些试点政策是对现行制度的修订、调整和突破。跟踪评价和研究分析这些政策并及时总结成功经验和发现问题,提出未来完善方向和推广建议,为相关部门和地方出台支持示范区建设发展的新举措提供支撑。

示范区科技金融政策着力点

创业风险投资

第一,设立创业投资引导基金,采取跟进投资、参股、融资担保等方式,直接或间接投资于重点发展领域内的高新技术企业。第二,针对创业投资机构,对其实际投资额和建(购)房进行补贴,对其缴纳的所得税和营业税地方分成部分进行奖励,根据实际投资本金损失的一定比例给予风险补偿,以及参照同期银行贷款基准利率的一定比例给予收益补贴。第三,对创业投资企业高级管理人员和核心人员实行年薪制、股权、期权等激励措施。第四,对科技型中小企业利用股权投资基金融资,给予中小企业建(购、租)房补贴,并对其缴纳的增值税和企业所得税地方留成部分进行奖励。

科技信贷与科技担保

第一,对试点企业给予信用评级费用补贴、贷款贴息,对试点银行发放的科技型中小企业贷款部分不良贷款处置所发生的实际损失给予风险补偿。第二,加快知识产权质押贷款工作,通过建立培育引导机制、信用激励机制、风险补偿机制、组合融资机制和风险分担机制(担保换利润分红、期权等)引导知识产权质押贷款工作。第三,科技担保方面,给予企业贷款贴息和担保费补贴,给予担保机构担保补贴、损失补偿、落户奖励、购(租)房补贴和财税奖励。第四,促进科技型中小企业金融服务专营机构和小额贷款公司发展,采取落户奖励、建(购、租)房补贴、风险补偿、业务增量补贴、财税奖励等手段。

多层次资本市场

示范区主要根据中小企业改制、上市挂牌、公司并购和股权收购等不同阶段给予相应的财政扶持,同时从工商登记、优化上市环境、培育上市资源、完善政策体系等方面全方位支持多层次市场建设。

科技保险

第一,在信用保险方面,采取给予企业资信调查费补贴和企业保费补贴,同时对获得贷款并按期还本付息的试点企业给予贷款贴息,对试点保险机构每年新增承保额度给予奖励等措施。第二,在首台(套)科技保险方面,已认定的中关村首台(套)重大技术装备试验、示范项目实行保险费资助,对新技术新产品(服务)实行保险费资助。第三,在其他科技保险方面,主要采取对科技企业保费补贴方式予以支持。

科技金融顶层设计、金融机构及人才

第一,加强对促进科技和金融工作的顶层设计,通过健全科技与金融相结合的服务平台、完善科技金融信用服务体系、加强对科技金融服务的组织协调等方面促进科技和金融结合。第二,设立专项资金,鼓励金融机构发展,采取落户奖励、建(购、租)房补贴、并购交易中介费用补贴、业务奖励、风险补偿、所得税和营业税地方留成部分奖励等方式,引进和鼓励新设金融机构,促进股权投资、担保、小额贷款公司等金融机构发展,并且支持金融机构开展科技金融创新服务。第三,加快金融人才集聚,主要从租房补贴、个人所得税地方留成部分奖励、子女入托及义务教育优待等方面,对金融人才给予优惠待遇。

政策执行与效果

创业风险投资

示范区是其所在省市科技资源最为密集和活跃的区域,因而也是其所在省市创业风险投资最集中和活跃的区域。2011年示范区创业风险投资在机构数目、管理资本、投资项目数和投资额上都有较大幅度增加(见表1)。中关村示范区内还形成了独特的股权投资模式,如中关村发展集团探索以股权投资为主的科技成果产业化新体系,发挥国有资本对科技创新的引领带动作用,建设多层次资源要素为支撑的融资平台,支持科技成果转化。

表1 示范区创业风险投资情况

科技贷款

参与北京市科技信贷补偿计划的银行共23家,支持258家企业,发放贷款295笔,贷款折合人民币约260亿元。18家银行在中关村设立了专门为科技企业服务的信贷专营机构或特色支行,北京银行和中国建设银行设立了中关村分行。以中关村科技担保公司为平台,已累计为企业提供贷款担保641亿元,其中2012年新增担保120亿元;累计组织149家中小企业发行直接融资产品,融资额共计27.7亿元;各银行在中关村内累计发放知识产权质押贷款97.6亿元;中关村小额贷款公司累计发放贷款33.4亿元;杭州银行推出针对中关村代办挂牌企业的股权质押贷款,累计为38家企业发放贷款6.6亿元。

截至2011年底,武汉东湖示范区累计成功为37家企业办理60笔股权质押融资,实现直接和间接融资总金额逾55亿元。依托生产力促进中心等平台发展中小企业集合贷,集合贷款已支持50多家企业,发放贷款达8.75亿元。武汉东湖示范区拥有光谷担保、中融担保、银乾担保等担保公司总数达9家,注册资本总额超过15亿元,2011年中小企业累计获得担保贷款超过60亿元。

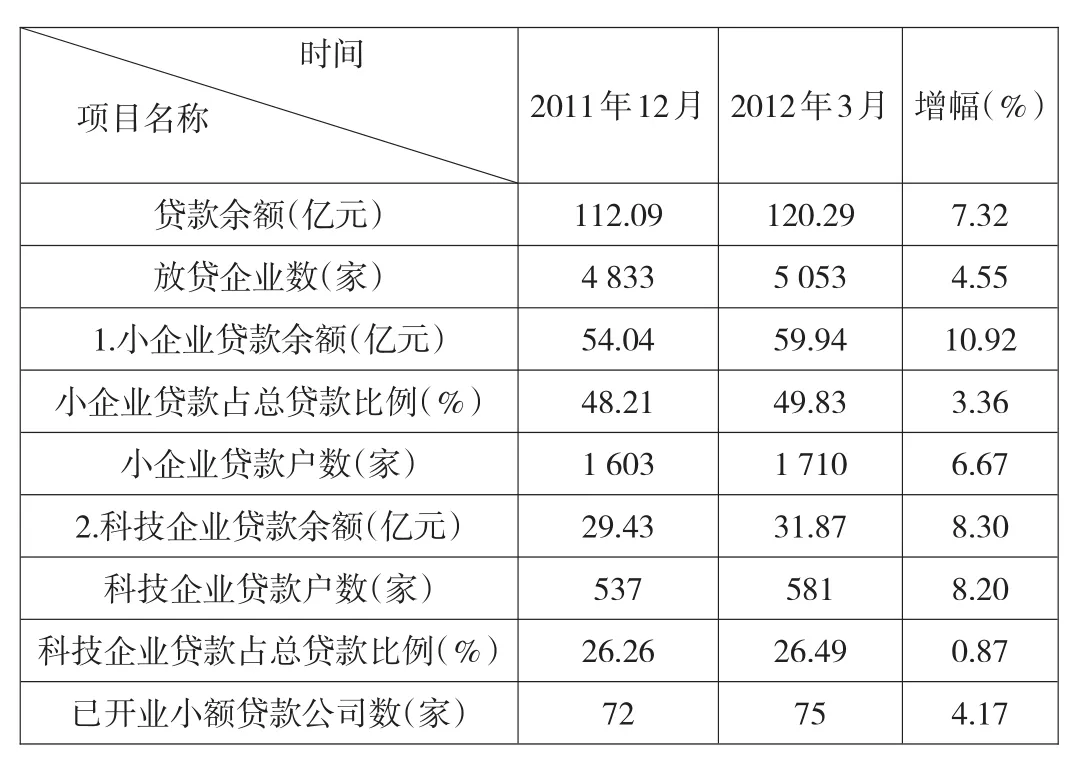

上海市金融机构进一步加强了对小微企业的扶持力度,呈现了银行贷款、小额贷款、融资担保金额和户数俱增的良好态势。截至2012年3月底,全市小企业贷款余额5635亿元,增幅1.2%;微型企业贷款余额825亿元,增幅6.8%。已开业的75家小额贷款公司3月末小额贷款余额120.29亿元,其中小企业贷款余额59.94亿元,增幅10.92%;科技企业贷款余额31.87亿元,贷款户数598家,增幅0.87%(见表2)。融资性担保余额436.8亿元,其中科技企业担保余额24.61%。2013年1月,上海市共有27家科技企业通过科技金融服务平台,获得总额达1.46亿元的银行贷款,其中参加科技履约责任贷的企业有20家,获得贷款6100万元;参加科技成果转化信用贷的有4家,获得贷款8000万元。此外还有小巨人信用贷、创新基金微小贷等多种贷款方式。

表2 上海市小额贷款公司贷款统计情况

多层次资本市场

中关村上市公司群体加速壮大,“中关村板块”效应增强,目前创业板上市企业53家,中小板上市企业38家。上海市中小企业在IPO方面有较好表现,目前创业板上市企业28家,中小板上市企业27家;2011年上海股权托管交易中心启动,截至2012年底,挂牌企业48家,成交额超过1亿元。东湖高新区企业上市取得新突破,截至2012年4月底,东湖高新区上市公司31家,其中国内上市公司25家,海外上市公司6家,形成了境内境外、主板、中小板、创业板多途径上市的格局,利用资本市场累计融资374.22亿元,其中股票融资294.07亿元,债券融资80.15亿元。

中关村代办试点工作进展顺利,为建设统一监管下的全国场外交易市场积累了经验,奠定了基础。2012年9月,武汉东湖、上海张江和天津滨海三个国家高新区被纳入新三板试点范围。截至2013年3月,挂牌企业达到205家。2012年1月—10月,挂牌企业通过定向增资获得8.2亿元融资。

表3 示范区所在省市上市或挂牌情况统计

科技保险

中关村信用保险及贸易融资试点工作进展顺利,累计为65家企业提供近200亿元的信用保险和10亿元的贸易融资贷款。武汉市共有400家高新技术企业购买了科技保险产品,累计缴纳科技保险保费约6500万元,企业享受约500亿元的科技保险保额服务。上海市2012年科技保险保额3.05亿元,并且推出科技型中小企业履约保证保险贷款。截至2012年10月底,履约贷款已经受理企业申请319家,放款企业193家,共获得贷款6.3亿元,其中48家企业为首次贷款。

中关村首台(套)重大技术装备示范项目保险补偿机制自2010年实施以来,通过给企业生产销售的首台(套)重大技术装备提供保险保障,在风险转移、促进产品推广运用、项目资金融资、技术专利保护等方面发挥了重要作用,取得了较好的效果,越来越多的企业对首台(套)保险机制表示认同。2012年又设计出台了首台(套)重大技术装备关键技术知识产权抵押贷款保证保险和首台(套)重大技术装备专利执行保险两个险种,进一步满足科技企业的风险需求,保障科技企业利益。

问题及政策建议

支持创业投资政策的引导效应不明显,建议出台针对天使投资的扶持政策

目前创投机构尤其是引导基金支持的创投机构仍然集中于成熟和后端项目,许多处于初创期的科技型中小企业仍然得不到资金支持;同时天使投资以及进行早期投资的机构数量仍然匮乏。建议一方面加大针对天使投资和早期投资引导基金的设立工作,引导和促进社会资金加大对初创期企业的投资力度;另一方面借鉴OECD有关国家鼓励天使投资的经验,研究制定有关对私人投资者投资非上市公司的个人所得税及损失税前弥补的相关优惠政策。

科技型中小企业融资障碍较大,建议制定科技信贷的扶持政策

由于科技型中小企业缺乏抵质押物、技术风险大、成长性难以把握、管理成本高,传统银行信贷模式难以为科技型中小企业提供融资服务,同时缺乏银行授信尽职免责的操作细则和风险分担机制。在政策层面,建议:第一,在示范区率先建立符合银行支持科技型中小微企业发展的监管制度,推进利率市场化改革,落实中小微企业客户经理“尽职免责”制度;第二,制定支持科技银(支)行发展的相关政策,开展示范区内的社区银行试点工作;第三,在示范区内对科技小额贷款公司进行扩大经营范围试点,完善小额贷款融资和服务方式,开展小额贷款公司扩大融资倍数和资金来源试点;第四,试点开展对科技成果转化贷款的风险补偿机制,建立示范区、银行、担保机构对科技成果转化贷款的风险分担机制。

知识产权质押贷款受制于退出渠道,建议完善知识产权质押融资的政策环境

目前对于企业质押的专利、技术等无形资产,出现未还款情况时,银行等机构对无形资产进行处置渠道较为狭窄,有关知识产权估价、交易等尚未解决。建议首先完善知识产权质押融资的政策环境,构建从知识产权评估、金融服务到交易处置等全程投融资服务体系,加强知识产权质押融资政策的宣传普及,设立质押贷款贴息专项资金,降低企业融资成本;其次示范区制定出台知识产权质押融资的财政扶持政策。

科技担保“小、弱、散、难”,建议推动科技担保体系网络化发展

专业化的科技担保公司普遍规模较小,发展不均衡,政策扶持不到位,担保层级低、覆盖面窄、担保资金总量不足。建议构建中央和地方共同出资的担保机制,中央财政与地方政府(示范区)、民间资金合资共建区域性担保子公司和向地方科技担保公司注资、风险补偿等方式,提升区域科技担保能力;在示范区开展科技担保公司风险补偿、代偿优惠、放大倍数等试点,提升担保机构抗风险能力。

多层次资本市场相对滞后,建议加快全国场外交易市场建设

多层次资本市场体系建设相对滞后,支持科技型中小企业发展的潜力远未发挥。由于中小板、创业板市场实际进入门槛仍然较高,发行审核速度偏慢,创业板市场对自主创新企业和战略性新兴产业支持不足,代办股份转让系统扩大试点相关配套政策不完善。建议尽快加快代办股份转让试点配套制度建设,细化股权认定的相关政策,推动一批科技成果入股的企业上市融资;以区域性柜台交易为基础,加快全国性统一监管的场外交易市场建设,完善市场监管、准入与退出、操作流程、信息披露等基础性制度,形成合作协同的市场层级结构;充分发挥技术产权交易机构的作用,促进科技成果转化。

科技保险功能未充分发挥,建议不断丰富科技保险内涵

目前示范区对科技保险的引导和激励缺乏有效手段,各类险种对创新核心环节的风险分散功能不强,科技企业保险意识亟待提高,部分补贴不能及时到位,科技保险涉及的部门、地方之间还未建立有效顺畅的沟通协作机制。建议推广中关村首台(套)保险机制和融资保障类保险产品,充分利用保险工具支持科技企业新产品研发、生产、市场拓展、融资、进出口以及科技人员激励保障等方面作用,提高企业的风险管理水平,培育和发展科技保险市场;完善落实科技重大专项、科技计划经费中列支科技保险费和对首台(套)产品实施用户保费补贴等相关政策;在示范区开展保险资金用于基础设施建设、战略性新兴产业培育和重大产业化项目投资试点。

信用体系尚待完善,建议加快示范区信用体系建设

示范区信用体系有待完善,建议在加强信用环境和金融生态建设的基础上推广中关村信用体系建设经验,依托示范区建立科技型中小企业信用体系,优化区域投融资环境;发挥信用担保、信用评级和信用调查等信用中介的作用,利用中小企业信用担保资金等政策,提升科技型中小企业的信用水平。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

今日农业(2021年21期)2021-11-26

军事文摘(2021年20期)2021-11-10

经济与管理(2020年4期)2020-12-28

科学导报(2020年10期)2020-03-17

表面工程与再制造(2019年1期)2019-05-11

金桥(2018年4期)2018-09-26

大众科学(2018年12期)2018-03-04

群众(2015年11期)2015-12-16

中国青年(2015年4期)2015-11-22