国有投资控股集团发展中的改革困境与模式探索

2014-08-08 01:04张行

上海企业 2014年7期

张行

国有投资控股集团是国家出资成立的投资控股公司,一般是以母子公司形式组成的企业集团。它以资本运营、投资管理和资产运作为主要经营模式、以可经营资源为主要经营领域、以独立市场主体参与国际和国内两个市场,是实践中创造的、具有中国特色的企业模式,在我国国民经济运行、经济建设、产业发展和改革开放中发挥着独特作用,在推动我国投融资体制改革、现代企业制度建设、国有资产管理与运营体系建设中起着重要作用。

我国有近15万户国有及国有控股企业。其中,113家央企以及各省市专业型、产业型和综合型的国有企业集团一般都是国有投资控股集团 。十八届三中全会提出,坚持公有制主体地位,发挥国有经济主导作用,不断增强国有经济活力、控制力、影响力;要完善产权保护制度,积极发展混合所有制经济;推动国有企业完善现代企业制度;准确界定不同国有企业功能;提高国有资本收益上缴公共财政比例,到2020年提高到30%。在新的发展形势和国资国企改革总体要求下,国有投资控股集团 发展改革模式需要做出新尝试和新探索。为此,本文在梳理国有投资控股集团优势与困境基础上,分析了可能的整合转型模式,对中信集团香港整体上市案例进行了具体剖析,为国有投资控股集团的整合转型模式创新提供策略建议

一、国有投资控股集团优势

国有投资控股集团与政府有天然的联系,不仅公司是国有独资,而且公司管理层和核心员工一般都来自于政府任命和委派,其投资行为基本是按照政府意图,参与关系国计民生、服务于改革开放的重大建设项目,并将在增强国有经济活力,提升国有经济控制力、影响力、国家综合实力的重要产业和核心节点上发挥关键作用。

从历史和现状上看,国有投资控股集团具有如下优势:

1. 功能与平台优势

多数国有投资控股集团不仅是政府的投融资平台,还是政府的产业培育平台、经济结构调整平台和资产经营平台。一边衔接政府,一边衔接市场,在政府资源获取、资源配置和市场竞争中处于有利地位。

2. 产业组合优势

多数国有投资控股集团在其发展中形成了相关多元化和非相关多元化经营,形成了跨产业、跨产业周期、跨政府调控周期、跨境、跨市场的产业组合,在现金流匹配、产业链布局、风险管理、人才配置、利润调控等方面形成产业组合优势。

3. 多层次股权架构优势

多数国有投资控股集团以集团本部为核心或龙头,依托股权纽带和管理框架,形成了多层次股权架构,并辅之以完善、有效的集团管控体系。在这种股权架构 安排下,一般都根据战略目标,确立了主营业务板块,划分了战略业务单元,明确了利润中心、成本中心、决策中心、投资中心、运作中心等各层次、各单元的功能和考核体系,以集团集群作战和打群架方式发挥整体优势。

二、国有投资控股集团的发展改革困境

国有投资控股集团在其发展过程中,其定位从政府授权的单一政府投资主体,调整为企业投资主体和市场竞争主体的定位,即二元化主体的投资定位。在这种定位和体制安排下,在发展改革中有如下上问题需要认真考虑,在新的改革要求予以统筹安排:

1. 资本融资困境

目前国有投资控股集团作为企业集群的顶层,需要不断进行新领域或新项目的投资,同时还需要对已有业务单元追加投资。在股权融资上,一般以下属业务单位为主体进行上市融资。作为股权融资的主流模式,国有投资控股集团一般为国有独资,下属业务单位分别上市。在实际运作中出现了一系列问题,已经难以适应市场竞争要求。其中最主要的是,顶层控股公司由于是国有独资企业,缺乏权益资本的补充机制,而下属企业利用上市地位不断寻求资本市场融资,从而形成一个尖锐的、不可回避的矛盾:要在旗下上市公司股权被不断摊薄,要就是限制旗下上市公司资本融资功能。由于缺乏外部权益资本补充渠道,国有投资控股集团在顶层设计上具有天然的劣势,而且这种情况正在进一步恶化,三中全会所提出的改革方向,要求国有企业每年上缴30%的利润,对于大型国有投资控股集团的现金流管理而言,无疑是困难重重。突破资本融资的瓶颈,实现整体上市无疑是最优选择之一。

2. 资本流动性差

随着市场经济日趋完善和产业融合日益深化,行业间边界越来越不确定,行业间渗透、交叉和变换越来越频繁。然而,由于历史原因和其政府背景,国有投资控股集团跨部门、跨地区、跨所有制流动十分困难。这就使其经营界限和业务板块布局成为阻碍资本自由流动的“围墙”,极大阻碍优良资产向优势企业集中,资源合理配置无法实现。

3. 整合转型压力大

政府和学界在十八届三中全会后,一直在探讨国有资本投资或运营公司如何组建。目前国家层面113家央企,省市层面有数量众多各类产业型、专业型和综合型的国有投资控股集团。依靠简单转型,无法体现改革目的,解决不了发展问题,发挥不出国有经济活力、控制力和影响力。在现有投资控股公司之外或之上单独组建,或者在上面再搞国有资本投资公或运营公司,最后不免是再人为搭建层级,增加管理层次,加长管理链条。理想方案肯定是对现有国有投资控股集团进行整合,改组建立国有资本投资或运营公司。整合的标准或条件如何设定,整合后优势如何发挥尚需深入研究。

三、中信集团香港整体上市案例剖析

1、中信集团概况

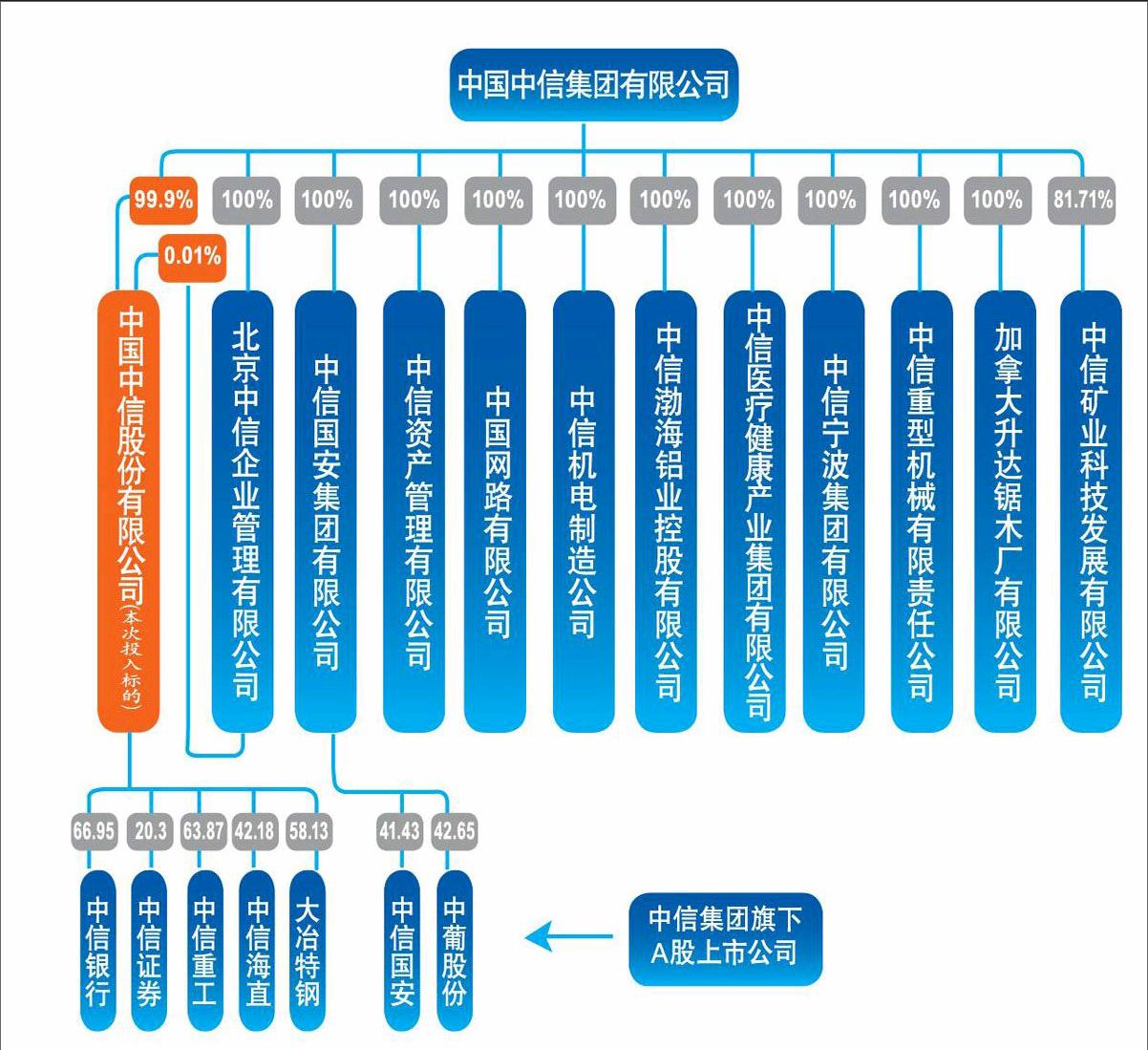

据中信集团网站显示,截至2012年底,中信集团总资产35,657亿元,净资产2,355亿元,全年实现营业收入3,498亿元,净利润301.6亿元。2009年以来连续三年入选财富500强。公告显示,截至2013年12月31日,中信股份(不包括中信泰富)未经审计的汇总归属于中信股份股东的股东权益约为人民币2250亿元。(见图1)

2. 股权架构设计

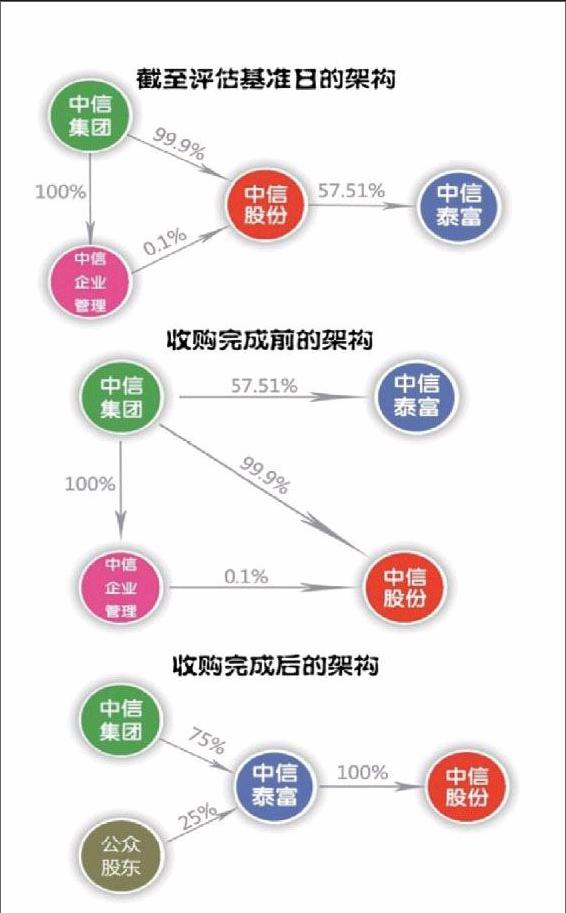

从图2可以看出,中信集团整体上市前股权结构:顶层最终控股公司是以国有独资公司注册的中信集团有限公司(中信集团);而本次整体上市的主体是中信股份有限公司(中信股份);中信股份是中信集团主要业务平台,持有集团90%资产;上市方式是通过在香港上市中信泰富有限公司(中信泰富)收购中信集团所持有中信股份的全部权益,既中信集团将中信股份注入中信泰富而实现上市。

中信集团折腾多年整体上市,最终完成“子公司吞并母公司”借壳大戏。中信集团以母公司注资方式,实现借壳旗下子公司中信泰富,以红筹股方式香港上市目标,强势实现海外上市战略。

我们看到,中信集团整体上市,严格地讲并非事实,其真正实现上市是中信股份,而非中信集团。根据年报显示,2010年中信集团启动股份制改造,为将来上市做准备,将集团90%净资产重组到中信股份旗下,仍有 10%净资产(包括中信国安)未纳入。香港上市中信股份,仍是中信集团的附属公司。

选择中信股份整体上市而非中信集团整体上市,背后动机和机制安排是什么?笔者认为,该安排是中信集团高层有意而为,目的是避开财政部或国资部门直接在上市公司层面持有股份。如果中信集团整体上市,国有股权持有部门会刺穿“公司面纱”,直接成为上市公司股东,对公司治理和人事任免带来难以预料的影响。公司管理层巧妙设计,为后续股权运作和长远发展留有空间。

3. 交易结构设计

中信集团借中信泰富(0267.HK)公告披露上市具体方案及细节。

2014年3月26日,港股中信泰富发布公告称,与母公司中国中信集团有限公司签订框架协议,中信泰富收购中信股份全部已发行股份,拟以现金加股权的方式,收购中信集团持有中信股份100%股权。中信股份是中信集团的主要业务平台,持有集团90%资产。

交易对价约人民币2269亿元(约合2865亿港元)。而该交易支付方式有两种,分别为向中信集团发行对价的股份1770亿元,向中信集团支付现金对价人民币499亿元(通过发行配售股份募集),发行价格13.48港元/股。届时,公众股占比为交易完成后的5%-15%。收购完成后,中信股份将在香港联交所挂牌上市。

四、中信集团香港整体上市案例的核心启示

1. 需要充足准备和战略耐心

2008年,时任中信集团董事长孔丹提出中信集团整体上市,借力资本市场,再融资100亿美元大设想,进行各类业务整合。2008年12月,中信集团拯救泰富行动落地,15亿美金注入换来的则是集团控制权,从29%跃升至57.9%。6年后,中信泰富终成中信集团海外整体上市及国企改制试验的平台。

2010年,孔丹表示,“中信集团下面有十几个上市公司,在国内法制环境中整体上市还是不可行的,所以现在想先推动股改,看能不能择机实现境外上市”,孔丹将海外上市称之为倒逼机制。根据年报材料,2010年中信集团启动股份制改造,将集团90%的净资产重组到中信股份旗下。“这是中信六年来一贯的战略思路”,2014年3月26日,中信集团内部人士向记者透露,此番借道香港上市,也被高层视为国企改革的新样本和新思路 。

2. 开拓了多元化和多层级上市架构模式

以中信股份为香港上市主体,形成中信集团内部一个多层的上市结构:上层是中信股份,下层是中信银行、中信证券等上市公司。中信股份在香港上市,一方面维持了北京的中信集团形式上的最终控股公司的地位;另一方面将中信股份总部迁到香港,成为真正的市场化运作的决策中心;同时可破解央企母公司资本融资的困局。在顶层设计上,形成母公司为国有独资,子公司及核心孙公司为上市企业的结构,将成为当前中央企业和大型地方国有投资控股集团进行股份制改革的主流模式。

3. 体现国企体制改革决心,突破混合所有制认识误区

中信集团到港整体上市“具有划时代的意义”,上市方案已经获得国务院批准。选择香港作为整体上市地点,体现了中国政府进行国企体制改革的决心。如何应该以更广阔角度来看待中信集团的整体上市,对于十八届三中全会提出“混合所有制”,中信集团成为“第一个吃螃蟹”先行先试的代表,将形成良好示范效应。国有投资控股集团,如何发展混合所有制,如何激活国企经营机制和激励机制,如何保持相应比持股比例,同时降低控股成本和提高控股效率?这方面,赴港上市中信集团带来新探索和经验。

据《财经》报道,财政部此前保持对中信集团100%控股,即对中信股份亦是100%控股,本次上市后,财政部持股比例将减持到70%,未来财政部将减持中信股份股权比例至30%。如香港上市成功后,中信集团将成为国有控股集团公司治理结构和激励机制的典范,那么中信集团也成为本轮国企改革的排头兵。

(作者系上海国际集团资产管理有限公司董事长)

猜你喜欢

中国民商(2020年12期)2020-01-11

证券市场周刊(2019年22期)2019-08-16

证券市场周刊(2019年23期)2019-06-29

投资者报(2018年41期)2018-10-23

校园英语·上旬(2018年13期)2018-01-23

当代工人(2017年2期)2017-03-27

中国连锁(2016年11期)2016-12-27

中国新闻周刊(2009年14期)2009-05-14