用“所有者利润”寻找常青树

2014-09-09 13:49胡语文

股市动态分析 2014年34期

胡语文

当巴菲特提出“所有者利润”的概念之前,全球市场的消费品企业仍然显得很便宜。但在市场开始将巴菲特的轻资产选股思路广泛使用的时候,消费品企业开始变得越来越贵了。当然,便宜的概念对每个投资人而言,并不是统一的概念。比如说,3倍市净率到底偏不便宜,对不同ROE的企业,会有不同的看法。那么,市销率0.2倍的企业便宜吗?也许对不同的毛利率的企业而言,又有不同的答案。

根据巴菲特对优质企业的定义来看,真正符合巴菲特选股思路的A股企业真的不多,根据后面的统计结果来看,仅有28家符合其选股标准,占A股上市公司的比重仅为1%。这有点类似于巴菲特所说的打孔纸,一辈子只需要打20个孔就可以了。巴菲特认为,优质企业是那些所获取的资金要多于所消耗的资金的企业。优秀的企业家会不断的寻找各种方法,将这些有限的资金投入生产活动。从长远来看,满足这一定义的企业,几乎必然要出现价值的增长,而无论股市如何表现。

当然,业绩增长并不表示所有者利润增长。按照巴菲特的介绍来看,所有者利润是指企业净利润加上摊销和折旧,再减去正常的资本性支出。所有者利润是为了体现企业的实际所有者能够从企业到底拿到多少现金。由于考虑到了摊销和折旧这些实际上不影响企业现金余额的会计账目,因此,所有者了利润应该是比财务报表上的净利润更好的计量指标。

为了更好的对所有者利润的定义进行改进,还可以考虑从净利润当中剔除下列项目:

1、 分配股票期权的所有成本;

2、 任何异常的、一次性的或特殊的费用;

3、 任何来自于企业养老金的收入。

从A股当中选择那些过去10年所有者净利润都能够保持增长的企业,或许值得长期拥有。理想的状态是,如果公司的是所有者利润总体上一直按照高于6%的速度增长,这就说明企业有稳定的现金流,而且增长前景很好。

事实上,我们可以简化计算所有者利润的公式,即不考虑折旧和摊销对净利润的影响,仅考虑资本性支出所带来的影响,最终企业获得的现金到底能够留下多少呢?

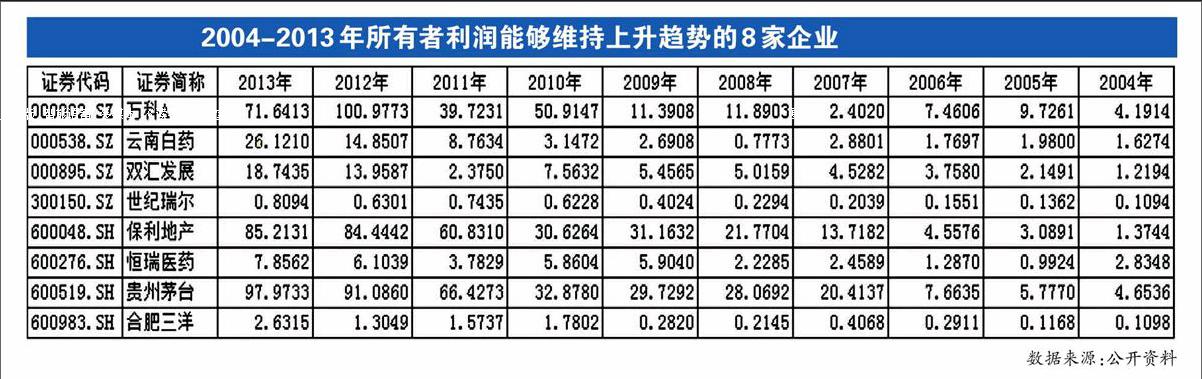

根据我们对2536家A股企业的统计,最终找出了28家过去10年所有者净利润为正的企业。这些企业主要以消费企业为主,包括房地产、医药和日常食品消费品公司。这样的统计结果也比较符合巴菲特的选股思路。但这28家企业依然会出现业绩(以所有者利润为衡量指标)的大幅波动。我们从中筛选出业绩能够持续保持上升的企业,为数并不多。

上述8家企业的所有者利润能够维持上升趋势,期间可能有一定的波动,但10年的大趋势仍然是往上增长的。说明他们对企业所有者具备了价值创造的能力。

当然,这些好企业往往价格并不会显得非常便宜,除了房地产企业的估值显得便宜一些以外,其他市场公认的白马股自然股价不会便宜。这就是巴菲特理论已经深入人心的原因。当市场普遍都知道优质的轻资产企业能够为所有者创造价值的时候,这些企业的价格自然不会便宜到哪里去。相比之下,还有一些金融企业的价格似乎比较便宜,但他们并不能用“所有者利润”来进行衡量,市场的评价也还不统一。这是否预示着A股市场仍然有机会呢?

不管我们是否继续买入这些巴菲特概念股,但可以肯定的是,我们必须要回避以下三类企业。他们可能是依靠并购、融资或过度依赖单一客户来增长的“明星”企业。

如果企业是个连环的并购者,平均一年内有2-3起以上的并购,则可能预示着麻烦。那些食欲过剩的企业,当他们吞下大企业后,最终只得将他们吐出来。也可能是因为并购价过高,而需要长期进行资产冲销或会计减计。当下的市场仍然会喜欢这样的企业,因为并购可以带来业绩的暂时的好转,现在谁又会在乎2-3年之后企业会如何运行?

A股当中仍然有大把企业属于靠借债或出售股票融资来维持经营的公司,他们无法依靠自己的正常经营来维持日常的开支。当入不敷出的时候,靠借钱,无论是向债权人借,还是股东借,都被看作是上市之后的最佳途径。这些来自于融资业务的资金,而不是经营带来的现金流,往往暂时会使得一家有问题的企业似乎在成长,但迟早会出问题。

如果企业不太灵活,其大多数收入都来自于某一个客户。一旦客户倒下了,那些这家企业也将成为悲剧。但这样的企业照样会上市,而且会受到资金的追捧。这就是A股新股发行过程中面临的问题。

猜你喜欢

疯狂英语·新读写(2020年3期)2020-06-06

读者·校园版(2019年19期)2019-10-10

当代水产(2019年7期)2019-09-03

证券市场红周刊(2018年40期)2018-05-14

湖南农业(2016年3期)2016-06-05

中国经济周刊(2015年23期)2015-09-10

创业家(2015年6期)2015-02-27

创业家(2015年4期)2015-02-27