城市商业银行竞争力评价报告

2014-09-18 07:24《银行家》研究中心

银行家 2014年9期

《银行家》研究中心

2013年,国内外经济形势依然错综复杂,金融创新更加活跃,金融服务提供者更加多元化,金融监管提出新要求,金融脱媒和金融改革发生新情况,行业竞争日趋加剧。经济金融环境的深刻变化对于银行业的经营活动产生了重大影响,推动银行业加快改革转型。城商行继续保持较好发展态势,但盈利能力下降、不良贷款、流动性风险、收入结构过于集中等因素的负面影响有不同程度的显现。城商行需要加大力度推进改革创新转型发展,积极应对不良贷款以及利率市场化对于盈利能力和风险状况的影响,提高风险治理能力,改进流动性风险管理,拓展资本金补充渠道,改革业务治理体系,大力创新发展社区金融、网络金融等与自身战略定位相一致的经营模式和业务。

城商行财务状况

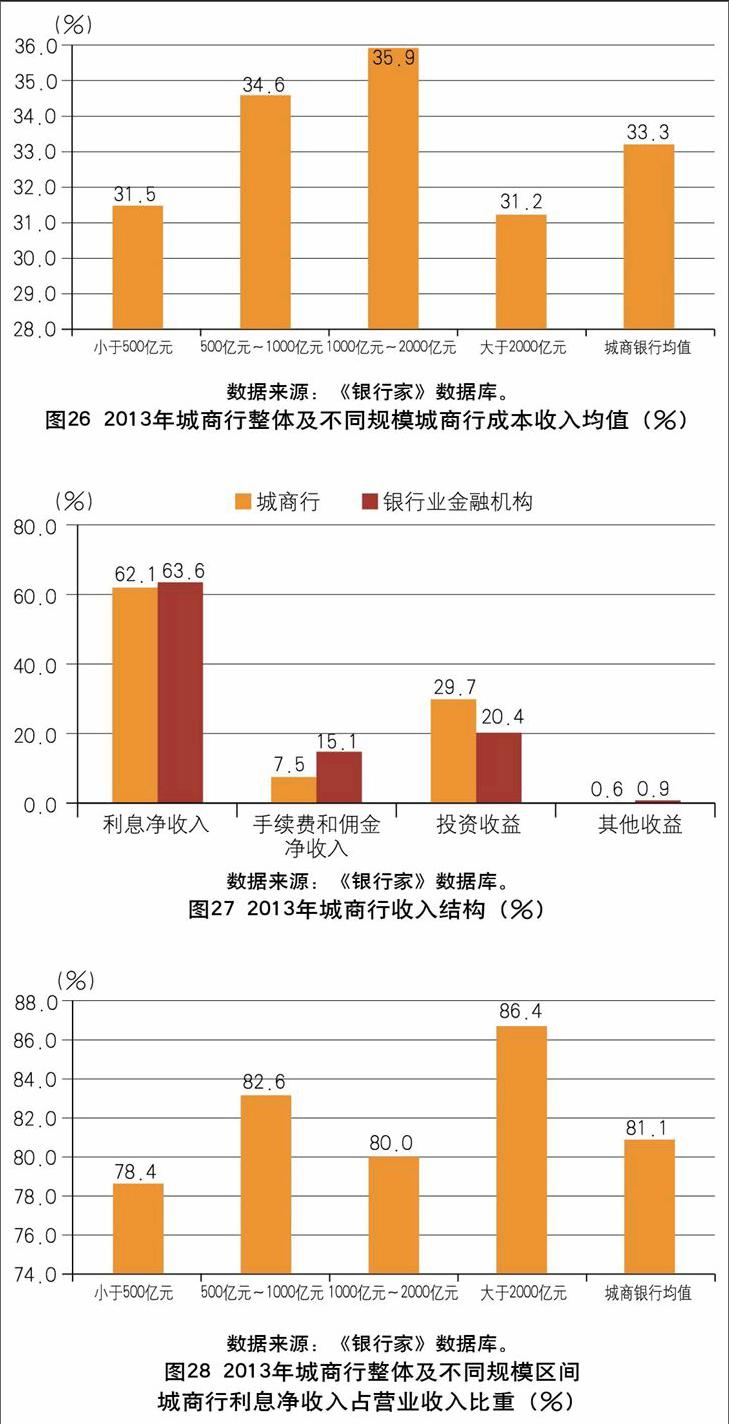

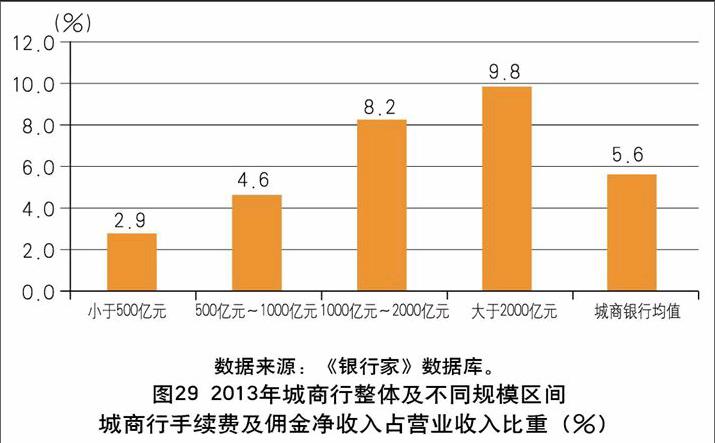

截至2013年年底,我国城商行总数为143家。2013年,城商行资产负债规模增速略低于上年,但仍然高于银行业平均水平,城商行资产负债规模在银行业金融机构中的占比继续增长;不良贷款继续“小幅双升”,但资产质量仍保持在较好水平,风险抵偿能力亦保持在较高水平;资本金补充压力较大,流动性风险有所暴露,但资本金和流动性保持充足;盈利水平继续增长,但增幅继续下降,盈利能力有所下降,但高于商业银行平均水平;收入来源仍然以利息净收入为主。

资产负债

2013年,城商行发展速度略低于2012年,但仍高于行业平均水平。银监会年报(2013)显示,截至2013年年底,银行业金融机构资产总额达到151.4万亿元,比年初增加了17.7万亿元,净增长13.3%;负债总额141.2万亿元,比年初增加了16.2万亿元,净增长13.0%。截至2013年年底,城商行资产总额超过15万亿元,达到15.2万亿元,比年初增长22.9%,增速略低于2012年的23.7%;负债总额超过14万亿元,达到14.2万亿元,比年初增长22.9%,增速略低于上年的23.8%;所有者权益总额接近1万亿元,达到9974亿元,比年初增长23.5%,增速高于2012年的21.6%(见图1、图2、图3、图4)。

城商行整体在银行业中的地位继续上升。2013年年底,城商行资产总额在全部银行业金融机构资产总额中的占比超过10%,达到10.03%,比2012年年底提高了0.79个百分点(见图5)。城商行负债在银行业金融机构中的比重与资产的情况基本类似,从2012年年底的9.24%增加到10.04%(见图6)。但与大型银行和全国性股份制银行比较,数量占多数的城商行资产占比和负债占比仍然较低。

从单个银行看,近年来,单家城商行平均规模持续增加。截至2013年年底,单个城商行平均资产总额首次超过1000亿元,达到1047亿元;单个城商行平均负债总额达到978亿元(见图7)。截至2013年年底,资产规模超过1000亿元的城商行总数达到43家,比年初增加7家;存款总额超过1000亿元的城商行总数达到26家,比年初增加6家。北京银行、上海银行和江苏银行仍然是仅有的三家资产规模超过5000亿元的城商行,它们在资产、负债、存款、贷款四个单项指标排名中位列前三。其中,规模最大的北京银行2013年年底资产总额达到1.34万亿元。

资产质量

资产质量是影响银行盈利和可持续经营的重要因素。国内银行业大约一半的资产都是贷款,贷款不良情况可以讲是影响资产质量的最重要因素。2013年城商行不良贷款余额和不良贷款率继续了2012年以来的“小幅双升”。2013年城商行不良贷款余额持续上升,2013年年底达到548亿元,比2012年年底增加了30.8%,增速略微高于2012年(见图8)。从图8看,城商行不良贷款余额持续增长的势头仍在继续。

2013年城商行不良贷款率仍然低于行业平均水平。2013年年底城商行不良贷款率增至0.88%,比2012年年底提高了0.07个百分点。城商行不良贷款率低于同期商业银行平均水平(1.00%)和大型银行平均水平(1.00%),但略高于全国性股份制商业银行的平均水平(0.86%)(见图9)。从2014年上半年数据看,城商行不良贷款率增幅有所加快。

从不同规模区间城商行情况看,不同规模区间的城商行不良贷款率均值各有不同。图10数据显示,2013年年底,资产规模处于500亿元到1000亿元之间的城商行不良贷款率均值最高,达到0.95%,尽管仍然低于商业银行不良贷款率平均水平,但高于城商行不良贷款率平均水平。资产规模小于500亿元、处于1000亿元到2000亿元以及大于2000亿元三个区间的城商行不良贷款率均值比较接近,均低于城商行平均水平。不良贷款率均值最低的是资产规模处于1000亿元到2000亿元之间的城商行,为0.84%。

抵偿能力

2013年,城商行信贷风险抵偿能力仍然保持在较高水平。银行需要计提充足的贷款损失准备金来吸收来自信贷资产方面的损失,贷款损失准备金的充足性通过拨备覆盖率来衡量。2013年年底,城商行拨备覆盖率均值为526%。拨备覆盖率均值最高的是资产规模处于500亿元到1000亿元之间的城商行,达到717%,最低的是资产规模大于2000亿元的城商行,为298%(见图11)。

进入2014年,城商行拨备覆盖率有所下降,但仍然保持在较高水平。根据银监会的统计信息,2014年一季度末,城商行拨备覆盖率的平均水平为290.02%,二季度末为277.74%,均高于商业银行平均水平,高于大型商业银行和股份制商业银行的平均水平(见图12)。

资本充足性

根据银行业的经营惯例,对于可预期的损失,可以计提损失准备金来吸收,资本金则用于吸收非预期损失。自2013年1月1日起,《商业银行资本管理办法(试行)》正式实施。为了配合新资本管理办法的实施,银监会出台了《关于商业银行资本工具创新的指导意见》,推动和规范银行业开展含“减记”或“转股”条款的资本工具创新,拓宽资本补充渠道,增强银行体系稳健性。在优先股试点方面,2013年11月30日,国务院发布《关于开展优先股试点的指导意见》,2014年3月21日证监会发布《优先股试点管理办法》,2014年4月18日银监会与证监会联合发布《关于商业银行发行优先股补充一级资本的指导意见》,规范银行业优先股发行,进一步拓展银行业一级资本补充渠道,提升银行业资本质量。

猜你喜欢

江苏广播电视报·新教育(2021年16期)2021-09-10

小作家报·教研博览(2021年20期)2021-09-10

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

发明与创新·中学生(2017年5期)2017-05-12

中学生数理化·高考版(2008年2期)2008-11-01

中学生数理化·高二版(2008年8期)2008-06-15