基于因子分析法的上市公司经营绩效实证分析

——以信息技术行业为例

2014-09-19 02:17□

商业会计 2014年3期

□

(1赣南师范学院商学院 江西赣州341000 2佛山职业技术学院 广东佛山528137)

一、引言

信息技术产业是我国的新兴行业,它建立在现代科学理论和科学技术基础之上,采用先进的理论和通讯技术,属于高科技产业。信息产业的发展对整个国民经济的发展意义重大,在我国经济发展中发挥着越来越重要的作用,因此人们对其经营绩效也越来越关注。

当前最常用的绩效评价方法有两种:单一指标的绩效评价方法和多重指标的绩效评价方法。单一指标的绩效评价方法有净资产收益率、投资报酬率、Tobin’s Q值和经济增加值等,这些指标难以全面地评价企业的财务状况。多重指标的绩效评价方法主要有层次分析法、平衡计分卡和因子分析法等。经营绩效评价指标具有复杂性、多样性等特点,一些评价方法得到的分析结果并不理想,偏差较大,而采用因子分析法能够克服这些缺点,使得评价结果较为客观合理。本文运用因子分析法对信息技术行业上市公司经营绩效进行系统的评价,从而为信息技术行业的财务信息使用者提供直观的、有价值的参考信息。

二、分析设计

(一)分析方法

因子分析法是研究如何在最少的信息丢失的情况下将众多原有的变量提取成少数几个因子,并使因子具有一定命名解释性的多元回归方法。其核心是用较少的互相独立的因子反映原有变量的绝大部分信息,基本思路是将原来具有一定相关性的指标组合成少数几个相互无关的具有代表性的综合指标以替代原始数据,并且这几个指标能尽可能多地反映原始数据所提供的信息,然后再根据综合指标反映信息的重要程度客观地赋予一定的权重,建立一个评价函数,由此计算经营绩效评价值。因子分析法最大的特点是采用客观的方法来确定指标以及其权重,从而保证评价结果的客观和准确。本文全部数据处理均通过SPSS17.0软件和EXCEL2003软件进行。

(二)样本选择

本文以上市的信息技术行业全部A股作为研究对象。根据国泰安数据库中的数据,截至2011年底,我国信息技术行业上市公司共183家。为了保证研究的可行性,本文剔除了2010年以后上市的公司75家,剔除不以信息技术为主营业务收入的公司13家,剔除财务数据不完整的公司11家,剔除部分亏损企业、资本重组等非经营性影响因素的ST企业7家,最终选取了77家信息技术行业上市公司作为研究样本。

(三)指标构建

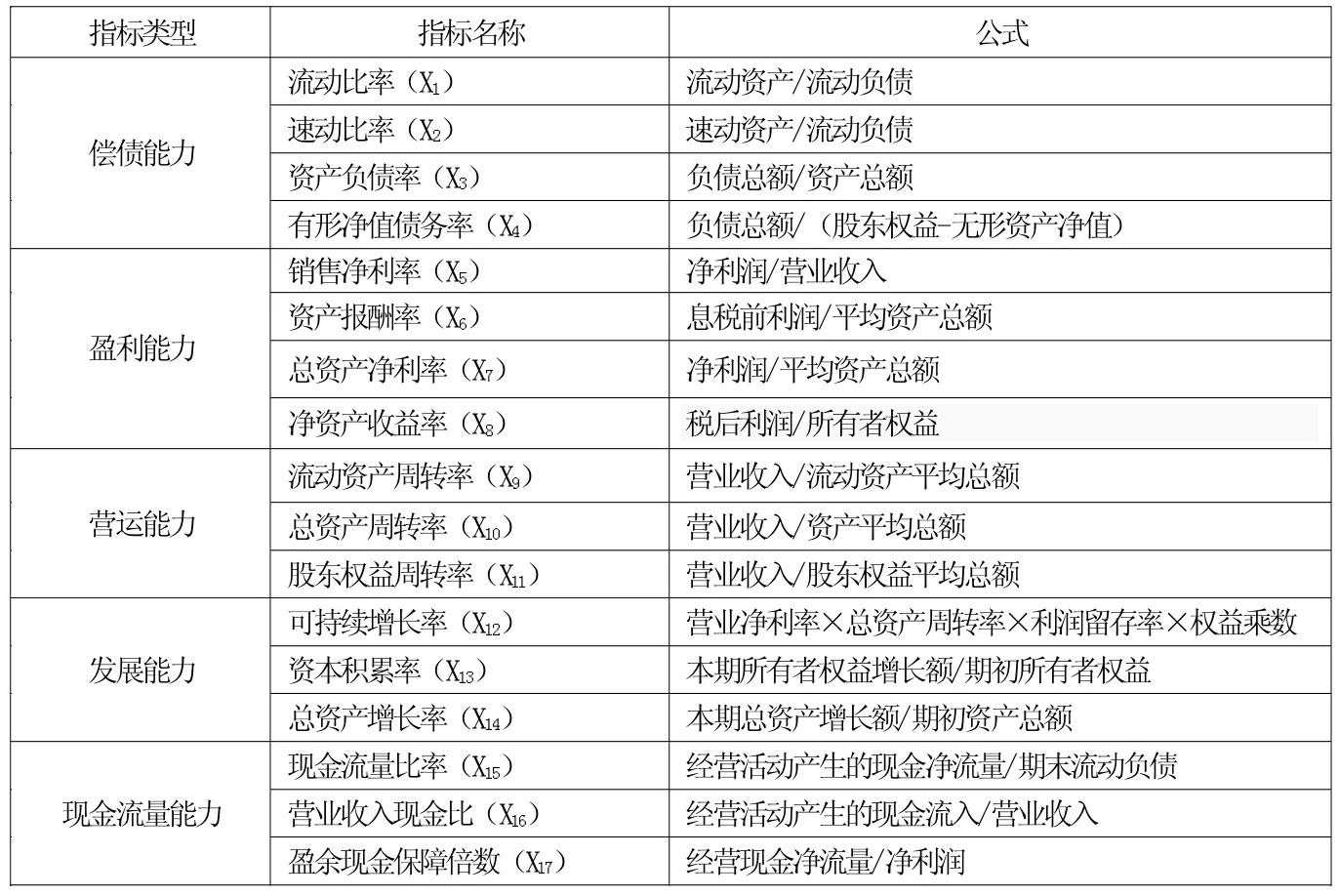

信息技术行业上市公司的经营绩效主要表现在偿债能力、盈利能力、营运能力、发展能力和现金流量能力五个方面。本文所选取的财务指标反映了企业经营绩效这五个方面的能力,指标选取的原则是指标之间的相关性大于0.3。具体的财务指标见下页表1。

表1 指标选择及定义

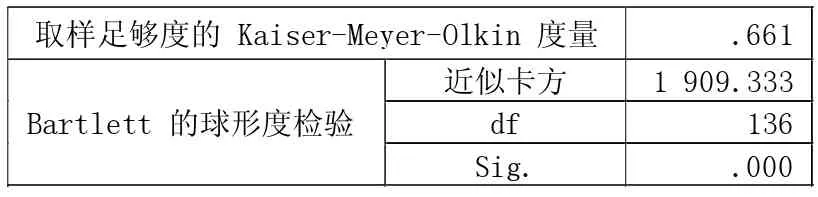

表2 KMO 和 Bartlett 的检验

表3 解释的总方差

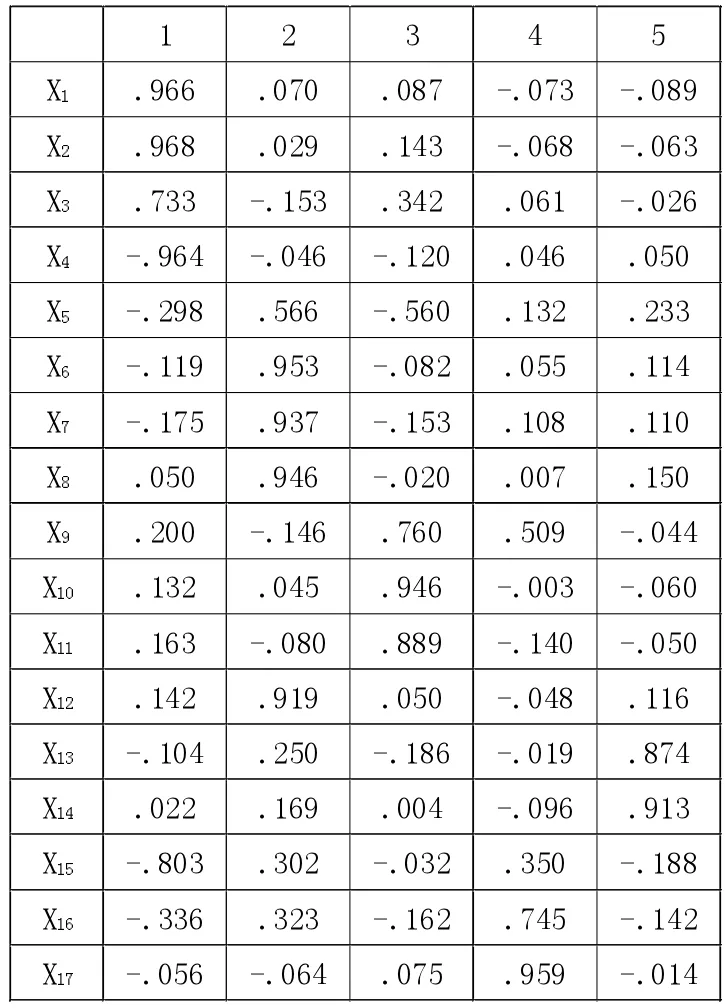

表4 旋转成份矩阵

三、实证分析过程

(一)确定原有变量是否适合因子分析

因子分析要求变量之间具有较强的相关性,如果相关系数大部分都小于0.3,意味着这些原始变量不太适合用因子分析法进行分析。在进行相关分析之前,需要将原始数据标准化。上述指标不存在标准化问题,但指标之间存在正指标(X5-X17)、负指标(X4)和适度指标(X1、X2和X3)的区别,因此应将负指标和适度指标正向化,负指标对其求倒数,适度指标通过公式-将其正向化,X为适度指标的值,K为适度值,根据经验,X1、X2和 X3的适度值分别为 2、1 和 0.5。

(二)适用性检验

因子分析适用性检验方法为KMO和Bartlet检验,见表2。 KMO值为0.661>0.6,因子分析效果较好;Bartlett球检验值为1 909.333,相应的Sig值小于给定的显著性水平0.001,拒绝原假设,认为选择的变量适合作因子分析。

(三)因子提取

确定因子数通常有以下两个标准:一是根据因子数大于1的特征确定;二是根据累计方差贡献率大于0.85的特征根的个数为因子个数。基于以上标准和表3,前五个因子的方差贡献率依次递减,累积贡献率达到88.882%(>85%),因此选前五个因子为主因子。

(四)因子经济解释

根据表4,我们可以看出因子覆盖了反映企业经营绩效的5个维度。第一主因子F1在流动比率、速动比率和有形净值债务率具有较高的载荷,这3个指标都是反映企业的偿债能力,所以将F1命名为偿债因子;第二主因子F2在资产报酬率、总资产净利润率和净资产收益率具有较大的载荷,这3个指标都是反映企业的盈利能力,所以将F2命名为盈利因子;第三主因子F3在总资产周转率、股东权益周转率和流动资产周转率具有较大的载荷,这3个指标都是反映企业的营运能力,所以将F3命名为营运因子;第四主因子F4在盈余现金保障倍数和营业收入现金比率具有较高的载荷,这2个指标都反映企业的现金流量能力,所以将F4命名为现金流量因子;第五主因子F5在资本积累率和总资产增长率具有较高的载荷,这2个指标都反映企业的发展能力,所以将F5命名为发展因子。

(五)因子得分及排名

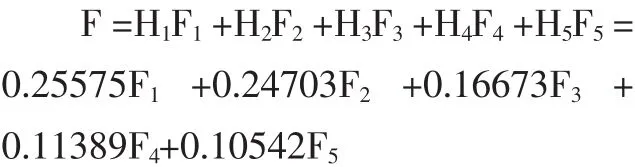

确定因子变量后,每个样本数据都得到了因子得分。主因子的得分函数系数为因子得分系数矩阵。根据SPSS17.0输出的因子得分矩阵,可得出各因子得分函数为:

以各因子的方差贡献率为权重,将 F1、F2、F3、F4、F5作为自变量,即形成了新的综合绩效指标(F)。主因子的协方差为0,即F1、F2、F3、F4、F5不 相关。

使用综合得分的评价方法,求得2011年信息技术行业上市公司的综合经营绩效得分(以排名前十家为例)。见表5。

表5 信息技术行业上市公司因子得分与经营绩效得分表

(六)结果分析

从表5我们可以得出以下结论:

1.从综合绩效得分情况来看,得分大于0且分值越大的公司综合绩效状况越好,得分小于0且分值绝对值越大的公司综合绩效状况越差,得分等于0或在0附近的公司其综合绩效一般。所选77个样本公司中,41家公司的综合绩效得分大于 0,比重为53.25%,36家公司的综合绩效得分小于0,比重为46.75%。说明我国信息技术行业上市公司经营绩效整体上一般。同时绩效水平高于0.6的公司只有6家,说明行业绩效差距大。

2.从各因子得分情况来看,中国联通、国电南瑞、三维通信、银江股份和新大陆具有较高的偿债能力,主要得益于国家对互联网的大力支持,且其上市时间较早,具备充足的资金偿还债务;石基信息、远光软件、国电南瑞、航天信息和海隆软件具备较高的盈利能力,主要得益于出于企业自身管理的需要,国内各大企业对管理软件的需求量大;紫光股份、长城电脑和长城开发具备较高的营运能力,主要是因为其上市时间最早,品牌发展成熟,市场占有率稳定;现金流量能力最强的为中国联通,这得益于其持续经营和获利能力稳定;发展能力较强的为远望谷、川大智胜、奥维通信和华星创业,其上市时间较晚,拥有自主创新技术和较强的创新能力,具有较大的发展潜力。

四、总结

综上所述,我国信息技术行业上市公司经营绩效主要取决于公司偿债能力、盈利能力、营运能力、现金流量能力和发展能力这五个财务指标,我国信息技术行业上市公司在2011年的整体经营绩效水平一般。通过因子分析,我国信息技术行业上市公司可以充分地认识到自身财务能力的优势与不足,有针对性地提出改善措施,进而提高综合经营绩效。(1)综合得分较高的企业,应该充分利用其较高的偿债能力、盈利能力和运营能力的优势,充分利用银行借款增加公司资本,扩大规模和开拓新的市场,加速企业的发展和运营,提高企业的现金流量能力和发展能力。(2)因子综合得分一般的企业,优势在于有较强的偿债能力,可适当增加企业的债务,提高自主创新能力,利用先进技术,加强企业的运营与成长能力。(3)综合得分较低的企业,应在保持已有的现金流量能力优势的基础上,挖掘潜力,改善管理和经营环境,提高企业盈利、运营能力,促进企业发展。

猜你喜欢

防爆电机(2022年4期)2022-08-17

医学概论(2022年3期)2022-04-24

建材发展导向(2022年4期)2022-03-16

商品与质量(2021年43期)2022-01-18

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

华人时刊(2018年17期)2018-11-19

数学学习与研究(2018年7期)2018-05-16

山东青年(2017年11期)2018-03-29

分析化学(2017年12期)2017-12-25