我国交易所上市公司债宏观市场风险度量

2014-10-17 02:38阿卜杜瓦力艾百李保林

金融理论探索 2014年4期

阿卜杜瓦力·艾百,李保林

(1.中央财经大学 金融学院,北京 100081;2.新疆财经大学 金融学院,乌鲁木齐 830012)

一、引言

公司债券作为企业融资的重要工具,在提高资源配置效率、对资本资产风险和收益进行定价和投资者风险管理中起着重要的作用。经过近20多年的发展,我国公司债市场经历了从无到有,再到目前的初具规模。但与国外成熟市场相比,目前我国公司债券市场表现出明显的形式单一、品种单一、结构单一的特征,以及发债主体的集中度过高等特点。

布雷顿森林体系的瓦解加速了全球金融自由化的步伐,经济与金融发展的一体化,更是导致金融市场资产价格的剧烈波动。众所周知,在过去的30多年里世界范围内发生了包括墨西哥金融危机、俄罗斯债务危机、欧洲主权债务危机、美国次贷危机等一些列重大危机事件,巴林银行、长期资本管理公司、雷曼兄弟等国际金融机构的倒闭,使得人们不得不更加关注市场风险的管理。在所有的金融风险中,市场风险有其特殊的地位,不仅所有的资产都面临着市场风险,而且市场风险往往是其他类型金融风险的基本诱因,公司债券作为一种市场交易品种,对其投资者而言,同样面临利率波动所带来的巨大市场风险。

本文运用J.P.Morgan提出的VaR方法对我国交易所公司债宏观市场风险进行测量和分析,通过选取有效模型来获取波动率,从而进一步计算出不同置信水平下的VaR值,最后对计算结果进行回测检验。

二、方法介绍

衡量债券市场风险的指标通常包括波动性、敏感性、压力测试和风险价值等指标,其中风险价值(Value at Risk,简称“ VaR”)指标是用以揭示债券在市场条件下,在给定的置信水平和期限所可能出现的最大潜在损失,用数学公式描述如下:

其中,P 为概率测度,ΔV=V(t+Δt)-V(t)表示投资(组合)在未来期间Δt内的投资损失,V(t)为资产目前的市场价值,α为置信水平。

在计算VaR值时概率分布的选择至关重要,由于现实中资产(组合)收益率序列的概率分布比较难确定,为简化计算,常用条件异方差(GARCH)模型来处理波动率,并且通常假定资产收益率服从正态分布。由式(1)可知,当置信水平为α,持有期为T的资产收益率序列的VaR值可用下式来表示:

其中,P0为资产初始值,σ为方差,Zα为α置信水平下的左分位数。由(2)式可以计算资产未来T个交易日的风险值。然而,资产收益通常存在异方差和尖峰厚尾特征,正态假设估计出的VaR并不精确。因此,本文在正态假设的基础上,加入了学生t分布①学生t分布,简称t分布。t分布的发现者为英国人威廉·戈塞特,因在1908年首次发表时使用的是“学生”的笔名,故被后人称为学生t分布。和广义误差分布(GED)来拟合收益序列的厚尾性。

由于资产收益率的波动通常具有时变的条件异方差性,由条件异方差GARCH模型族来估计VaR可以提高估计精度。考虑到债券价格的凸性特征,本文采用 GARCH(p,q)与 TGARCH(p,q)模型来估计收益的条件异方差性。

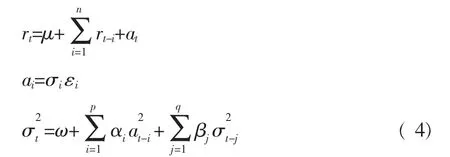

在GARCH模型中考虑两种设定,分别是条件均值方程和条件方差方程。GARCH(p,q)模型的一般表达式为:

其中rt为收益率序列,at为残差,为条件方差,εi为独立同分布的随机变量,εi与σi相互独立,u为收益的无条件期望值,ω>0为截距项,αi≥0为滞后期参数,βj≥0为方差参数。

GARCH模型描述了资产收益序列的自相关性,反映了市场的时变特性。但资产收益的波动通常呈现出非对称的特征,为了反映这种非对称效应,Zakoian(1990)等提出了门限 ARCH(TARCH)模型,其条件方差变为:

其中,dt-i为虚拟变量,当 at-i<0 时,dt-i=1;当 at-i>0 时,dt-i=0。αi、βi和 γi为非负参数,满足类似于GARCH模型的条件。从模型中可看出正的at-i对的贡献为,而负的at-i对有更大的贡献(αi+γi)。若 γi≠0,则说明信息作用是非对称的,而当γi>0时,认为存在杠杆效应。

本文从收益的波动性与分布两方面出发,通过构建VaR-(T)GARCH模型,利用两种不同模型计算出的条件均值和方差,来预测收益和方差以及相应概率分布下的分位数,并计算出VaR值,同时,利用模型对我国交易所公司债的市场风险进行后验测试。

三、数据描述与参数估计

(一)样本选取与数据描述

本文采用Eviews6.0和R3.1.0软件,选取中证公司债指数为研究对象,样本起止日期为2008年6月1日至2014年5月30日,共1456个交易日,数据来源于Wind资讯金融终端。中证公司债指数包含了上海和深圳两证券交易所上市的剩余期限在一年以上的公司债,信用级别在投资级以上,以发行量为权数,采用派许加权得到的综合价格指数,具有一定的代表性。我们定义公司债指数对数收益率的形式如下:

Ri=100×ln(Pi/Pi-1)

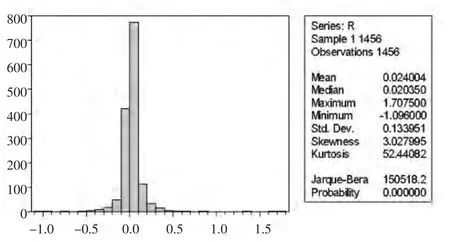

其中,Ri为第 i天的收益率,Pi、Pi-1分别为第 i和i-1日的收盘指数。然后我们分别对其频率分布和总体性统计特征进行考察。具体结果如图1所示。

图1 中证公司债指数收益率频率分布与统计特征

从图1中可以观察到,中证公司债指数的收益率分布存在明显的尖峰厚尾特征,其偏度和峰度分别为3.03和52.44,具有明显的右偏性。JB统计量的结果同时也拒绝了指数收益服从标准正态分布的假设。

(二)平稳性与相关性检验

在考察收益率序列的波动性之前,为保证模型不出现伪回归,首先对数据进行单位根检验(见表1),以考察序列的平稳性。对债券指数的收益率R进行ADF单位根检验,结果表明,在1%、5%和10%的显著水平下序列ADF统计量均拒绝原假设,说明指数收益率序列不存在单位根,因此,可以建立收益率的平稳时间序列模型。

表1 单位根检验结果

之后分别计算对数收益率的自相关与偏相关系数,滞后阶数均选择为36,计算的中证公司债指数收益序列自相关系数在二阶以后趋于零,偏相关系数在一阶以后趋向于零,见表2。因此,我们可以初步确立GARCH模型的均值方程为ARMA(1,2)或ARMA(1,1)形式。经过初步试验,ARMA(1,2)形式的回归方程中MA(2)不显著,因此最终确定均值方程的形式为 ARMA(1,1)形式。

表2 中证公司债指数对数日收益率序列相关性检验结果

(三)ARCH效应检验

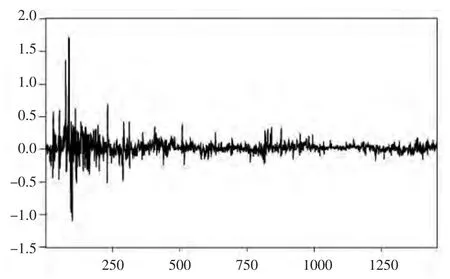

图2 中证公司债指数收益率序列波动集聚现象

金融市场收益序列通常具有波动集聚性,从指数对数收益率序列的时序图(见图2)中可以明显观察到波动丛集性与波动集聚性。对序列作ARCH效应检验,检验阶数为一阶,中证公司债收益序列Obs*R-squared统计量为377.32,远大于χ2检验统计量2.7055,相伴概率p值几乎为零,小于显著性水平0.05,所以拒绝原假设,残差存在明显的ARCH(1)效应。

(四)参数估计

根据对数据的预先分析,确定采用的均值方程为 ARMA(1,1)形式,方差方程分别为 GARCH(1,1)和 TARCH(1,1) 形式,并且把门限设定为 1,对残差的分布类型做出标准正态分布、t分布和广义误差分布(GED)三种假定。得到的参数估计结果如表3和表4所示。

表3 中证公司债指数收益率序列GARCH(1,1)模型回归结果

表4 中证公司债指数收益率序列TGARCH(1,1)模型回归结果

由表3和表4可知,除TGARCH检验中参数γi在t分布下不能通过检验外,其余参数在5%的置信水平下均显著。但在GARCH模型检验中,三种分布下的ARCH项和GARCH项之和均大于1,而TGARCH检验中,三种分布下两项之和均小于1,从而说明TGARCH模型拟合效果较好。由于在10%的置信水平下,γi均显著大于零,因此序列存在明显的非对称性和杠杆效应。

四、VaR估计与后验测试

在估计样本期内的动态VaR时,假定初始资产价值为1元,以收益率的VaR作为资产的风险测度,计算周期为1天。根据TGARCH模型所估计的条件方差,结合残差分布假设,根据VaRt+1=μt+1-Zpσt+1来计算VaR值,其中μt+1和σt+1为向前一步预测的均值和方差,Zp为残差相应分布假设下的分位数。

在计算出VaR值后,就要对估计结果进行检验。后验测试最常用的是溢出率检验法,即通过比较实际损失超过VaR的频率与一定置信水平下的上限值是否接近或相等来判断VaR模型的有效性。首先根据(6)式来计算实际溢出天数E。

由(6)式得到溢出天数后,用e=E/N表示溢出率,其中N为样本总量。在置信水平为α时,若e>1-α,说明模型低估了风险;若 e<1-α,说明模型高估了实际的损失,但e值如果太小说明模型的估计过于保守。根据上述方法,表5给出了后验测试的结果。

表5 中证公司债指数收益率VaR后验测试结果

从返回测试的结果来看,在相同的显著性水平下,三种分布模型计算所得向前一步的VaR值并无明显差异,但溢出天数相差较大。在95%的置信水平下,正态分布和GED分布高估了VaR值,而t分布低估了VaR值,但正态分布给出的估计结果明显优于其他两种分布。在99%的置信水平下,三种分布均低估了风险值,但t分布和GED分布下的结果要明显好于正态分布。

五、结论

通过对同一指数时间序列,基于不同的分布假设,分别运用GARCH和TGARCH模型进行波动率估计,然后采用更加适合的TGARCH模型计算不同分布和不同置信水平下的风险值,根据估计结果和后验测试结果,可以得出如下结论:

1.通过 ARMA(1,1) -GARCH(1,1) 和 ARMA(1,1)-TGARCH(1,1)估计结果的比较,代表交易所上市公司债的中证公司债指数存在门限效应,并且具有明显的非对称性和杠杆效应,从而说明模型种类的选择对于正确度量VaR值至关重要,一般形式的GARCH模型并不能刻画时间序列的门限效应和非对称性,而VaR更关注尾部特征,所以选择TGARCH是正确的。

2.针对中证公司债对数收益率时间序列的波动集聚效应、厚尾效应和方差时变效应问题,本文借助ARMA-TGARCH模型体现并克服了上述问题,从而提高了交易所上市公司债市场风险关键性参数波动性计算的精度和准确性。

3.用参数法估计VaR值,关键的影响因素是分布假设和显著性水平的高低。在相同模型不同分布假设条件下,三种不同分布的TGARCH模型在不同置信水平下计算得到的VaR值并无明显差异,但溢出天数相差较大。在95%的置信水平下,t分布低估了风险值,正态分布和GED分布高估了风险值,但正态分布下计算结果明显优于其他两种分布;在99%的置信水平下,三种分布都低估了风险值,但t分布和GED分布的计算结果更优。

[1]易丹辉.数据分析与Eviews应用[M].北京:中国人民大学出版社,2012.

[2](美)RueyS.Tsay.金融时间序列分析[M].王远林,王辉,潘家柱,译.北京:人民邮电出版社,2012.

[3]高岳.利率管制与发行主体偏好下的企业债风险的假说与验证[M].北京:中国金融出版社,2012.

[4]迟国泰,余方平等.单个期货合约市场风险VaR-GARCH评估模型及其应用研究[J].大连理工大学学报,2006(1).

[5]江涛.基于GARCH与半参数法VaR模型的证券市场风险的度量和分析:来自中国上海股票市场的经验数据[J].金融研究,2010(6).

[6]刘庆富,仲伟俊,梅姝娥.基于VaR-GARCH模型族的我国期铜市场风险度量研究[J].系统工程学报,2006(8).

[7]徐炜,黄炎龙.GARCH模型与VaR的度量研究[J].数量经济技术经济研究,2008(1).

[8]陈守东,俞世典.基于GARCH模型的VaR方法对中国股市的分析[J].吉林大学社会科学学报,2002(4).

[9]龚锐,陈仲常,杨栋锐.GARCH族模型计算中国股市在险价值(VaR)风险的比较研究与评述[J].数量经济技术经济研究,2005(7).

[10]杨爱军,刘晓星,蔡则祥.银行间同业拆放利率风险度量:基于EGARCH-SGED模型的实证分析[J].金融理论与实践,2012(8).

[11]徐炜等.VaR-GARCH类模型在股市风险度量中的比较研究[J].统计与决策,2008(3).

猜你喜欢

证券市场红周刊(2020年47期)2020-12-14

经济研究导刊(2020年15期)2020-06-21

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

山东工业技术(2018年18期)2018-10-31

大经贸(2017年1期)2017-03-17

首都经济贸易大学学报(2013年1期)2013-03-11