江苏省技术合同交易情况及登记实务的探讨

2014-12-13 09:48朱晨晨

江苏科技信息 2014年7期

朱晨晨

(江苏省高新技术创业服务中心,江苏南京 210008)

0 引言

近年来,江苏省技术市场着力推动企业为主体、市场为导向、产学研相结合技术创新体系建设,大力实施创新驱动发展战略,技术交易规模和水平得到了大幅度提升。据全国技术市场网上统计数据显示,2013 年江苏省技术交易成交量再创新高,共签订技术合同31 427 项,成交金额为585.56 亿元,较2012 年增长10.08%。其中,技术开发和转让合同合计21 939份,成交金额达542.35 亿元。根据国家的税收优惠政策,经省级科技主管部门认定登记技术开发和技术转让合同的,可以享受增值税优惠,符合条件的技术转让合同的,可以享受所得税优惠。越多的企事业单位和个人订立的技术开发和转让合同,通过省级科技主管部门的认定来享受税收方面的优惠。

1 江苏省技术合同交易总体情况

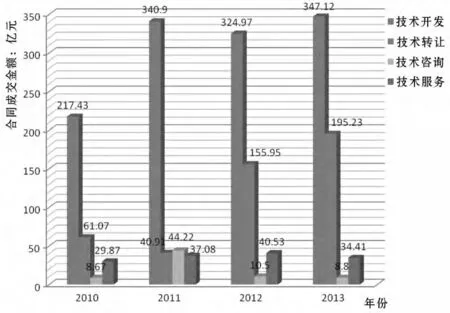

2013 年全省技术市场共登记技术合同31 427 项,成交金额585.56 亿元,较2012 年增长了10.08%,与处于第二位的上海市之间的差距明显缩小,以较大的领先优势继续稳居全国省份第一。据全国技术市场网上统计数据显示,江苏省技术市场交易进一步活跃,技术交易的内容更加丰富。江苏省技术合同成交情况如表1 所示。

表1 2010-2013 年江苏省技术合同成交情况表

按照建立以企业为主体、市场为导向、产学研相结合的技术转移体系的要求,企业与高等院校、科研机构以产学研结合等形式,技术创新能力明显增强,据全国技术市场网上统计数据显示,2013 年通过技术市场登记的技术开发合同20 528 项,成交金额为347.12 亿元,占全省技术市场成交总额的59.28%,位居四类合同的首位。随着国家鼓励技术转移优惠政策的发布实施,技术扩散能力进一步增强,技术交易日益活跃。2013 年全省共签订技术转让合同1411 项,成交金额195.23 亿元,占江苏省成交总额的33.34%,与2012 年相比上涨25.19%。从图1 中可以看出,2010-2013 年间江苏省技术转让成交金额上涨幅度较快,江苏省持较高的技术转移效率。

图1 2010-2013 年江苏省各类技术合同构成图

2 技术合同登记依据和优惠政策

技术合同认定登记的依据主要是《技术合同认定登记管理办法》和《技术合同认定规则》。技术合同认定登记免征增值税依据财政部、国家税务总局《关于在北京等8 省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》和财政部、国家税务总局关于贯彻落实《中共中央国务院关于加强技术创新,发展高科技,实现产业化的决定》有关税收问题的通知中相关规定,所得税优惠依据《中华人民共和国企业所得税法》中相关规定。

3 技术合同认定登记实务

3.1 合同申请的要求

(1)书面合同真实完整,字迹清楚,签字盖章完整有效,原件、复印件各一份,办理认定。

(2)合同需采用示范文本或符合《合同法》的其他文本。四类技术合同示范文本可在江苏省技术合同登记认定服务平台(www.jstcr.com)网站下载。

(3)技术合同为外文文本的,需提交经公证的翻译件。

(4)以数据电文形式订立的技术合同,当事人申请认定登记的,应出示纸介形式的合同文本。

(5)由委托代理人代办合同登记,需提供委托授权书。

(6)封面填写准确不缺项。合同封面上需要明确合同性质、项目名称,委托方(甲方)和受托方(乙方)需采用《企业法人营业执照》或《法人证书》上规定的法定名称,同时还需要明确合同签订时间、签订地点以及合同的有效期限。需要注意的是合同必须在有效期内完成认定、登记及减免税事宜。

3.2 技术交易额的界定

(1)为帮助受让方(或委托方)掌握所转让(或委托开发)的技术,提供的技术咨询、技术服务业务,其价款须与技术转让(或开发)的价款应在同一张发票上,如此可免征增值税。

(2)以图纸、资料等为载体提供已有技术或开发成果的,其免增值税为向对方收取的全部价款和价外费用。

(3)以样品、样机、设备等货物为载体提供已有技术或开发成果,其认定的技术交易额不包括货物的价值。对样品、样机、设备等货物,应按有关规定不能免税。

(4)提供生物技术时,附带提供的微生物菌种母本和动、植物新品种,应包括在免税额内。批量销售的微生物菌种,则不能免税。

(5)购置设备、仪器、零部件、原材料等非技术性费用部分不能认定为技术交易额。

3.3 计算机软件合同注意事项

计算机软件合同是较为特殊的技术合同,国家对此类合同的开发、转让有相应的规定:

(1)软件转让合同:苏财税〔1999〕273 号文中规定,计算机软件一并转让著作权、所有权的,在免税范围内;不涉及著作权转让的软件销售或转让业务,则不在免税范围内(苏国税发〔2003〕241 号)。

(2)软件开发合同:苏财税〔2000〕06 号文中规定,凡在开发合同中注明软件的所有权归委托方或开发方和委托方共同所有的,软件收入可免增值税(原营业税);如在开发合同注明软件所有权归受托方或未约定所有权归属的,软件收入则视同销售,不在免税范围。

3.4 医药类开发合同注意事项

(1)对完成药学、药效学、药理毒理及临床试验等全过程的医药研发工作所订立的合同,符合《技术合同认定规则》中技术开发合同规定的,可以认定为技术开发合同。

(2)凡订立的合同中,含有药学研发的,对药的合成工艺、提取方法、稳定性等研究内容,符合《技术合同认定规则》中技术开发合同规定的,可以认定技术开发合同。

(3)对已有国家药品标准的药品(指国内及其它国家的国家标准)进行仿制,且对已有标准有所提高为目标所订立的合同,可参照前面两款规定认定技术开发合同。

(4)对已经上市药品的给药途径、剂型进行改变,且工艺上有质的改变为内容所订立的合同可以认定。

3.5 专利类技术转让合同注意事项

凡涉及专利转让合同的,应当注明发明创造的名称、类型、申请人或专利权人、申请日期、申请号或授权日期、专利号、有效期限,专利证书复印件应作为合同附件。

4 江苏省高新技术创业服务中心合同认定流程

江苏省高新技术创业服务中心是由江苏省科技厅技术市场管理办公室授权的技术合同登记机构,可认定全省范围内的技术合同。目前,江苏省创业中心合同登记采用网上申报,办理流程清晰,合同登记方便、快捷。

4.1 合同受理

技术合同依法成立后,由合同卖方当事人在技术合同有效期内,可将合同送至江苏省高新技术创业服务中心申请初审。登记机构将对合同内容、签章手续及有关附件进行审核,确认符合《合同法》《技术合同认定登记管理办法》《技术合同认定规则》等要求,予以受理,并在合同文本上填写登记序号,加盖技术合同登记专用章、承办人章、日期章。

4.2 企业注册

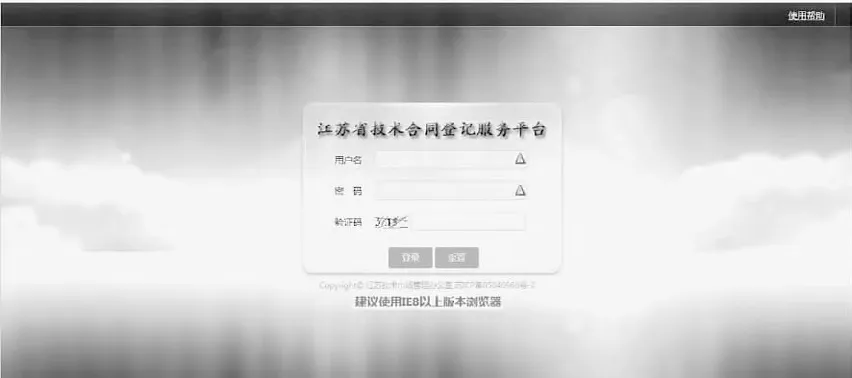

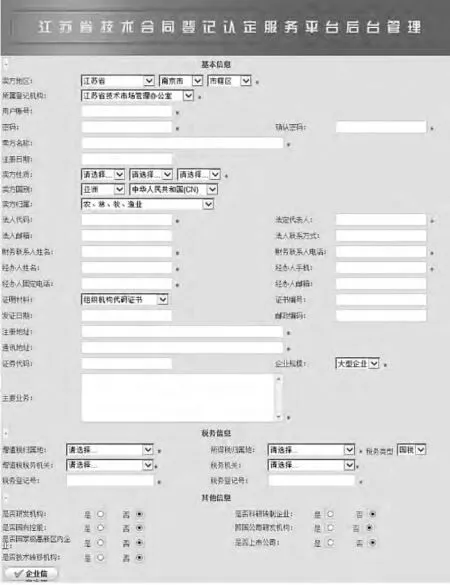

初次登记的单位在合同受理后,登录江苏省技术合同登记服务平台(www.jstcr.com)完成“企业注册”(见图2)。

图2 江苏省技术合同登记认定服务平台首页图

4.3 合同申报

图3 企业登录界面图

图4 企业注册界面图

企业注册通过后,可将已受理的合同在江苏省技术合同登记服务平台(www.jstcr.com)(见图3)进行网络申报,点击“企业登录”——“合同申报”——选择登记机构“江苏省技术市场管理办公室”——填写合同详细信息(带*为必填项)——“提交”(请注意有效期的填写,合同必须在有效期内完成申报减免),具体操作如图4 所示。

4.4 合同审批

技术合同登记机构对“已受理待审批”状态的合同性质、技术性收入等内容进行复核。此时,企业请按照要求上传承诺书,等待通过审批,具体操作如图5 所示。合同通过审批后可取得技术合同申请认定表及认定清单。各单位开发票后,可去平台系统中及时添加每笔到帐额。

图5 合同申报界面图

4.5 申请减免税

完成以上程序后凭技术合同认定申请表及税务部门要求的其他材料,申请办理减免税。

猜你喜欢

江苏年鉴(2021年0期)2021-03-09

江苏年鉴(2021年0期)2021-03-09

资源再生(2019年1期)2019-03-04

江苏年鉴(2018年0期)2019-01-10

四川冶金(2018年1期)2018-09-25

纺织科学研究(2017年7期)2017-07-25

流程工业(2017年4期)2017-06-21

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11