基于区位商法的苏州医疗器械产业集群辨识与发展路径研究

2014-12-13 09:48吴建荣陈洪梅孙惠娟

江苏科技信息 2014年7期

吴建荣,陈洪梅,孙惠娟

(苏州市科学技术情报研究所,江苏苏州 215000)

0 引言

医疗器械是典型的高新技术产业,具有高度的战略性、带动性和成长性,其战略地位受到了世界各国的普遍重视。据统计,全球医疗器械市场销售额从2001 年的1870 亿美元增长到2011 年的4353 亿美元,复合增长率高达8.35%。随着国内经济发展,人们对生活质量的关注不断加强,苏州医疗器械产业也在稳步前进,其工业总产值占全市GDP 比重由2008 年0.6%提高到2012 年0.91%,成为苏州重点支持发展的新兴产业之一。为优化苏州医疗器械产业发展环境,推进苏州医疗器械产业跨越式发展,本文运用就业人数、企业数量、产业产值比值3 个基础性指标为研究对象,并结合人均产值、人均产值系数、产业链情况以及各区域产业分布等分析苏州医疗器械产业的集群程度,并提出推进产业集群发展的布局思路。

1 苏州医疗器械产业发展现状

“十一五”期间,苏州已将医疗器械产业作为战略性产业发展,先后出台了《苏州市医药及生物技术产业提升发展计划》《苏州市医药及生物技术跨越发展工程》《苏州市战略性新兴产业重点领域技术指引》等一系列支持产业发展的政策,并在“十二五”科技发展规划中明确提出“要大力推进战略性新兴产业发展,充分发挥科技创新在产业结构调整和经济发展方式转变中的支撑引领作用,积极推动医疗器械产业实现跨越发展、创新发展。”

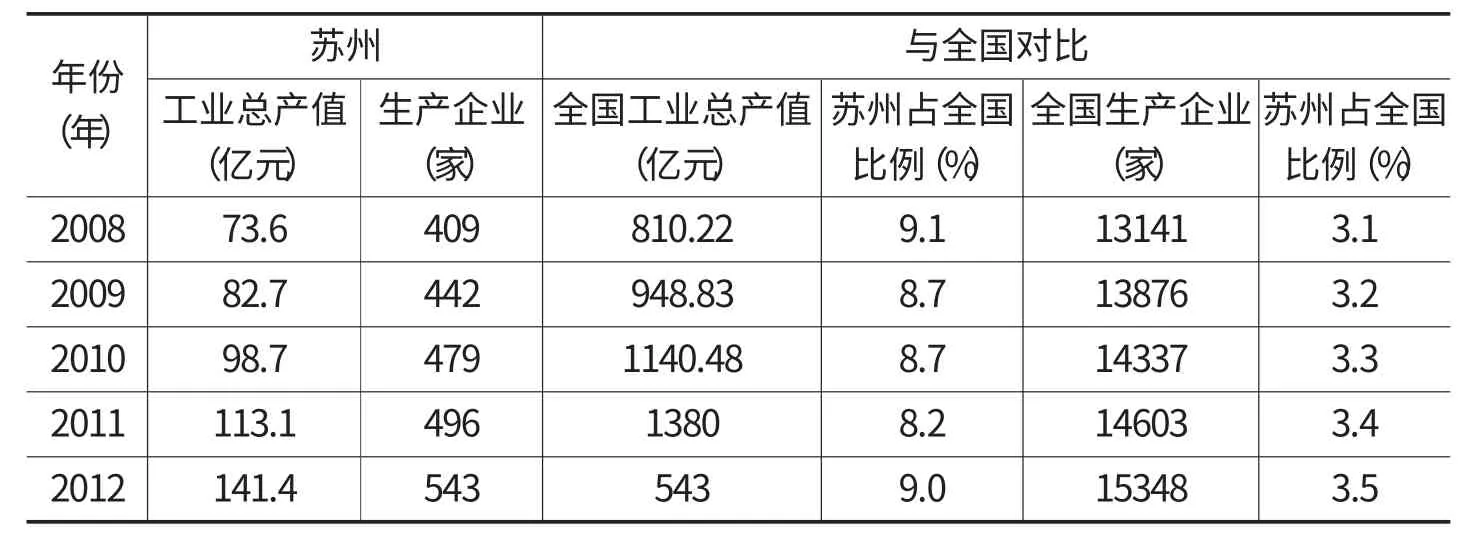

2012 年全市医疗仪器设备及器械制造行业工业总产值达141 亿元,占全国比重9%,生产企业为543 家,占全国比重3.5%,如表1 所示。从产业规模来看,全市规上企业有72 家,工业总产值108.95 亿元,从业人员达21073 人,利润为10.62亿元,主营业务收入为110.88 亿元;从区域分布来看,全市规上工业总产值主要集中工业园区、昆山、高新区、常熟、张家港,其中2008-2012 年间,工业园区每年规上产值都占全市总量一半以上,显示了医疗器械产业较高的地域集中度。

2012 年,苏州543 家医疗器械生产企业中外资(含港澳台)生产企业129 家,占主导地位,其中10 家列入全市医疗器械产值前10 位;72 家规上企业中38%被认定为高新技术企业;II、III类医疗器械生产企业共37 家。从销售市场来看,全市医疗器械经营企业有1688 家,其中批发企业488 家,销售收入达5000 万元以上企业仅9 家,而销售收入低于100 万元企业有315 家。

表1 苏州医疗仪器设备及器械制造行业情况及全国对比

2 苏州医疗器械产业集群分析

产业集群是指某一特定产业的企业和机构大量聚集于某一特定地区,形成一个稳定、持续的竞争优势集合体。判断产业集群的核心思想是:如果一个区域出现产业集群,那么就会带来工业产值或就业人数的增长,使得该地区该产业的工业水平或雇员水平高于同一产业全国的平均水平,区位商是识别产业集群情况的主要方法。

2.1 区位商

区位商是区域经济学中衡量某一产业某一方面在特定区域内相对集中程度的指标,一般从就业人数、企业数量和产业产值等方面进行研究,即指一个地区内某行业就业人员数(企业数量或产业产值等)与该区域内全部行业的就业人员数(企业数量或产业产值等)之比同全国该行业就业人员数(企业数量或产业产值等)与全国所有行业就业人员数(企业数量或产业产值等)之比二者相除得到的商。

使用区位商识别产业集群时,衡量标准为区位商系数是否大于1。如果区位商系数大于1,说明该地区某一产业专业化程度较高,超过全国平均水平,也就意味着该产业在该地区的生产较为集中,具有相对规模优势;如果区位商系数小于1,说明该地区某一产业的专业化程度低于全国平均水平,规模优势相对较弱;如果区位商系数等于1,说明该地区某一产业的专业化程度与全国平均水平相当,该产业的生产基本能够满足本区域的需求。

2.2 产业区位商系数

由于区位商分析法将区域层面和国家层面上都认定为相同的,没有考虑各区域之间的差异,如劳动生产率水平的高低。因此,这里根据区位商模型,以2009-2011 年为时间段,以规上企业为分析对象,统计了就业人数、企业数量、产业产值比值三个基础性指标的同时,增加了人均产值系数。

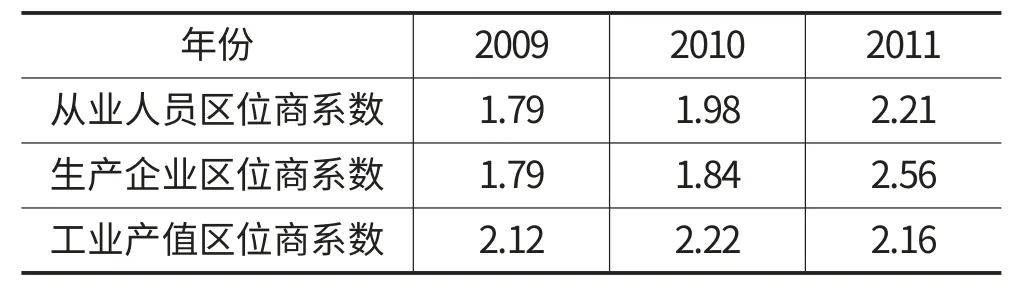

表2 苏州医疗器械产业区位商系数

从表2 可以看出,2009-2011 年期间,苏州医疗器械规上企业从业人员、生产企业、工业总产值的区位商系数都大于1,具有一定的专业化水平。其中,从业人员区位商系数呈稳步增长,说明苏州的医疗器械产业具有劳动力集聚效应;生产企业区位商系数在2011 年发生较大变化,一方面是由于规上企业的统计范围发生变化(2011 年,规上企业统计数据由企业营业额500 万元变更为2000 万元),另一方面区位商系数上涨进一步说明苏州集聚了一批超2000 万元的医疗器械企业,形成一定的规模优势,主要体现为大型外资企业的入驻;工业总产值区位商系数有较小的波动变化,这与欧债危机及全球经济复苏步伐明显放缓有关联,也表明苏州医疗器械产业对国际市场的依存度较大。

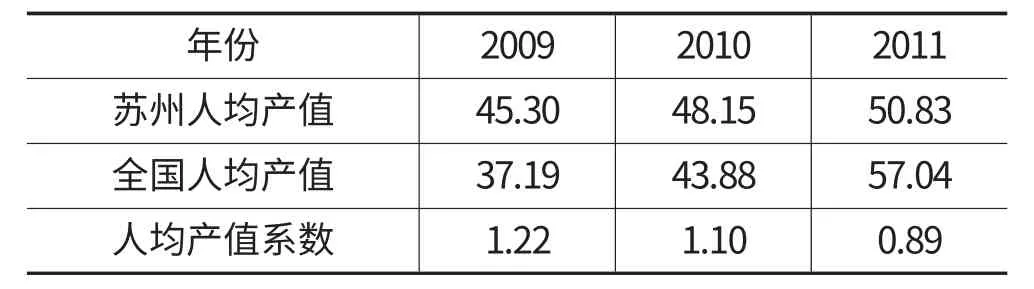

人均产值系数是比较不同地区产业劳动率差异的指标,是指一个地区某一产业的人均产值与全国该产业的人均产值之间的比例。表3 列出了2009-2011 年期间,苏州及全国医疗器械产业人均产值以及苏州相对于全国的人均产值系数。从表3可以看出苏州医疗器械人均产值增速缓慢,人均产值系数呈下降趋势。但在制造设备不断升级的生产环境下,结合下降的人均产值系数,说明苏州医疗器械产品是以需求激增的劳动密集型低附加值产品为主。

表3 医疗器械产业人均产值和产值系数

2.3 产业集群分析

目前,苏州医疗器械产业以生产制造企业为主,集聚了包括强生、富士、飞利浦等知名外资企业,但其主营业务基本体现在生产加工环节,对苏州本土企业很难产生技术溢出效应。处于产业链上游的设计研发机构主要以中科院苏州纳米所和中科院苏州医工所以及苏州大学为主,产业链下游的经营以销售收入低于100 万元的中小型批发企业的单一结构为主,显示苏州医疗器械产业链条的不完整,设计研发能力薄弱,经营服务意识不强,不利于建设分工协作、优势互补、结构合理的产业格局。

由此可知,苏州医疗器械产业集聚程度较高,专业化程度高于全国平均水平,特别是大型外资企业入驻明显提升了苏州医疗器械的专业化水平。但苏州医疗器械产业的集群基本体现在生产加工环节,且产品以低附加值为主,而从事技术研发的企业较少,新产品开发能力有限。

3 苏州医疗器械产业集群化发展路径

面对市场经济激烈竞争、跨国企业集团占据行业垄断地位、国内企业产品同质化、资源环境严格制约等形势,苏州应充分发挥产业规模优势和外资集聚效应,并结合电子信息、精密制造、新材料等产业比较优势,优化以提升企业竞争力为目标的产业发展环境,促进医疗器械产业规模化、集群化、高端化发展。

3.1 发挥政府作用,优化发展环境

依照产业集群形成机理,政府可作用因素分为基础设施建设、科技创新和招商引资3 个方面。实证结果表明,基础设施是集群发展的年轮,科技创新是集群发展的内生动力,税收优惠是集群发展的外生动力。对于正处于形成期阶段的医疗器械产业,苏州市政府应积极发挥综合协调作用,统筹各方力量,从政策、人才、金融、市场等领域优化产业发展环境。一般可从产业组织、产业结构、产业技术3 个层面制定实施。产业组织政策根据医疗器械的产业发展为导向,以更为规范的医疗器械产业组织方向为指引,建立能促进医疗器械企业持续发展的基础设施和管理机构。产业结构政策以引导企业规模化发展、产业集聚化发展为趋势,鼓励建立“合作共享,优势互补”的资源互助互推模式,特别对引领产业发展的龙头企业、关键项目,要在土地、资金、能源、人才引进等方面予以倾斜。产业技术政策是引导、推动和保障产业健康持续发展的有效手段,可通过引导、扶持、激励等手段提升我国医疗器械的技术开发能力,并借助“国产医疗器械产品示范应用与评价工程”等产业化平台,使更多质优价廉的国产设备进入医疗应用市场,培育发展医疗器械产业。

3.2 注重区域布局,促进企业集聚

随着全球产业结构调整和转移步伐加快,使世界制造业加快向中国等发展中国家转移。苏州各区域政府应根据本地区的资源优势,如产业网络、劳动力成本、土地资源、地理位置等,以优惠政策为手段,通过招商实现企业集聚。对具有产业集中优势和外资集聚的工业园区、高新区、昆山,可依托中科院苏州纳米所、中科院苏州医工所、昆山小核酸产业基地等平台,推进本土企业与外资企业的嫁接与配套,实施设计研发与营销服务的培育与引导工程,将地域集中变为产业集群,形成具有示范性的专业化、规模化和集群化医疗器械产业基地。常熟、张家港、吴江等地区可充分利用低端产品加工优势,以产品互补、错位发展等方式积极承接周边大都市产业迁移效应带来的发展空间,促进产品由粗加工向深加工转变,增加产品种类,并鼓励大型优势企业通过参股、控股、兼并、联合等方式,促进品种、技术、渠道等资源汇聚,形成规模经济。

3.3 强化分工合作,推进技术创新

进一步强化科研院校在基础研究、企业在技术开发的主导地位,通过产学研合作方式,使基础研究机构依据成果的产业化可行性推进技术开发的进程,技术开发机构根据市场需求提出基础研究的内容。加大与中国科学院、上海交通大学、清华大学、浙江大学、东南大学、中国人民解放军第三军医大学的交流与合作,特别是充分发挥中科院在苏州研究机构的人力资源优势、基础研究优势,围绕市场和企业需求,建立以企业为主体、市场为导向的产学研技术创新体系,开展关键技术攻关,突破国际大鳄技术垄断,从已有的人工心脏、无创呼吸机、1.5T 超导MRI 等单个产品进行突破,逐步克服高端技术难点,加强中低端技术研发能力,实现从依赖引进、仿制的简单生产型向技术创新型转变,形成真正意义上的具有自主知识产权的技术或产品,增强上游产业链的竞争力。同时,集群里的企业应强化市场早期部署的意识,在分工与协作过程中寻找市场空隙,灵活采用集成创新、自主研发、技术合作、技术购买、企业并购等方式形成差异化发展,提升自身竞争力。

3.4 树立品牌观念,实施营销发展

生命周期理论认为,当产业进入成长期以后,产业进入门槛降低,同时受高利润吸引,更多企业会进入,市场竞争越来越激烈,因此建立品牌偏好与忠诚度将是企业的营销目标。由于苏州医疗器械企业相当部分或是加工企业或是贴牌企业,市场营销观念普遍相当淡薄。面对日渐激烈的市场竞争环境,医疗器械生产企业应尽快转变经营观念与经营方式,摒弃长期形成的以生产为导向的经营观念,真正树立现代经营理念与市场竞争意识,实施品牌发展战略。良好的品牌形象能够树立企业的差异性优势,在产品质量、品种规格、交货期、售后服务等方面体现出与众不同的好口碑,自然形成品牌,增加产品附加值。当然,品牌塑造是长期的系统工程,需要长期耕耘、不断积淀,绝非一蹴而就。因此,企业要树立品牌意识,在产品从开发研制、临床试验到进入市场各个环节中加强产品检验检测,以与国际接轨的质量控制、认证体系为参考,强化产品质量,保证产品质量具有强有力的竞争力,并注重产品商标注册、培育、运用、保护和管理,进而在医疗器械领域拥有一定的知晓度和影响力。

[1]中国经济信息网.中国医疗器械行业分析报告-2012 年4季度[EB/OL].http://www.cei.gov.cn/,2013-02-01.

[2]蔡天智.我国医疗器械产业发展前景[J].中国医疗器械信息,2012(12):19-23.

[3]沈友娣,顾志群.中小企业群核心竞争力研究[J].经济问题,2005(8):38-40.

[4]王兴玉,李瑞芬.北京市农业产业结构专业化水平探析[J].北京农学院学报,2013(1):39-41.

[5]沈友娣,顾志群,康君.集群中小企业发展的关键[J].经济问题,2004(6):34-36.

[6]蔡月祥,顾志群,康君.小企业集群核心竞争力的分析[J].经济问题探索,2004(9):37-40.

[7]王石.基于区位商的上海汽车产业集群发展对策分析[J].商业经济,2013(5):16-18.

[8]陈稳,魏寅,葛大永,等.基于产业集群竞争力评价分析的空间布局规划研究——以大连临海装备制造业集聚区为例[J].江苏城市规模,2013(5):23-29.

[9]秦洪.医疗器械板块——产业土壤孕育高成长股[N].都市快报,2012-05-12.

[10]谭民望.中国医疗器械产业发展之路[M].北京:中国医药科技出版社,2007.

[11]唐永洪.行业生命周期理论在造纸行业的具体应用[J].湖南大学学报:社会科学版,2001(4):52-55.

[12]孙春梅,褚淑贞.基于产业生命周期理论探讨我国医药产业发展[J].上海医药,2011(4):193-195.

猜你喜欢

医疗装备(2020年10期)2020-06-13

军事运筹与系统工程(2019年4期)2019-09-11

质量安全与检验检测(2019年3期)2019-07-31

质量安全与检验检测(2018年6期)2018-12-28

电子制作(2018年11期)2018-08-04

财讯(2018年18期)2018-05-14

中国交通信息化(2017年3期)2017-06-08

知识就是力量(2017年2期)2017-01-21

商业经济研究(2016年24期)2017-01-10

商(2016年28期)2016-10-27