基于logistic模型的农村小微企业信贷融资制约因素分析

2014-12-29 01:06周妮笛伍格致

中南林业科技大学学报 2014年10期

周妮笛,伍格致,周 鲜

(湖南农业大学 商学院,湖南 长沙 410128)

基于logistic模型的农村小微企业信贷融资制约因素分析

周妮笛,伍格致,周 鲜

(湖南农业大学 商学院,湖南 长沙 410128)

利用湖南三县的134家农村小微企业的调查数据,运用Logistic 模型实证分析了企业基本特征、企业财务状况及社会宏观因素对企业获得正规金融信贷支持的影响。研究发现,企业固定资产、企业信用等级、企业净利润、当地金融支持力度、银企关系程度、区域经济发展水平等6因素对企业获得信贷支持具有正向影响,企业营业收入对企业获得信贷支持具有负向影响,是否为家族企业、企业成立时间对企业获得信贷支持没有明显影响。研究结果对于提升农村小微企业自身实力,优化小微企业发展环境具有重要现实意义。

小微企业;信贷融资;制约因素;多元logistic模型

自上世纪九十年代以来,随着市场经济体制改革的不断深入,小微企业得到蓬勃发展。数据显示,2011年末,经工商登记注册的小微企业有1023万户,占中国企业总数的99%,提供了85%的城乡就业岗位,最终产品和服务占国内生产总值的60%,上缴税收占全国企业的54.3%[1]。农村小微企业作为农村经济中“最活跃的细胞”,在推动农业产业化经营,建设新农村,扩大就业和增加农民收入方面发挥着巨大的作用。但这个数量最大、最富活跃的经济群体面临发展困境由来已久,特别是在当前全球金融危机和国内结构转型的双重压力下,其生存境遇日趋严峻。目前,学术界虽然对中小企业融资问题进行大量的研究,但在研究对象的划分方面基本上是将中型企业和小微型企业融资问题等同的看作一个问题,而实际上中型企业和小微型企业融资是两个相差悬殊的问题[2-5]。如果继续将中型企业与小微企业融资问题等同,必然导致认识判断与政策决策的失误,客观上掩盖了小微企业融资问题的实质,误导了人们认识与判断问题的方向,影响了国家金融信贷政策的科学性和针对性,延缓了我国金融体制改革的进程。因此,本研究试图通过农村小微企业的实地调查数据,对我国农村小微企业信贷融资制约因素进行实证分析,分析农村小微企业融资障碍的内在机理,为解决我国农村小微企业融资困局提供决策依据。

1 调查样本选择

本研究采取典型抽样法与随机抽样相结合的方法,选择了湖南省华容县、汝城县、湘潭县作为调查研究区域。这三个县农村经济快速发展,农村经济组织比较活跃,且农村小微企业较为密集、数量较多,并以传统产业(水产、纺织、粮食加工、木材加工、化工、机电等)为主,其地理位置分别处于湘北、湘南和湘中。其中,湘潭县处于长株潭经济圈腹地,为湖南省经济十强县之一,县域经济发达,金融市场发展比较成熟,金融服务基本能满足小微企业多样性需求;华容县处于环洞庭湖经济圈中轴线上,凭着优越的水路交通和丰富农副产品资源,为湖南经济二十强县之一,县域经济比较发达,金融发展水平较湘潭县稍低;汝城县处于大湘南经济圈边缘,为湖南省五大少数民族散居县之一,县域经济相对落后,为国家级贫困县,金融市场相对闭塞。因此,以这三个县的农村小微企业作为样本,研究农村小微企业信贷融资制约因素,具有较强的代表性。

在抽样调查时,本研究本着企业样本行业分布广泛性和代表性的原则,以制造业为主,并辅以其他行业的小微企业,种养大户、农村合作组织以及新建未投产和已经关停倒闭的企业不在研究范畴内。同时,对于企业规模分布也尽可能做到具有代表性,本研究中小型、微型企业大体各占二分之一。本次企业实地调查由课题组成员与湖南农业大学商学院、经济学院本科生共同实施,调查人员分别于2014年3月、6月和7月在华容县、汝城县、湘潭县对农村小微企业进行了为期三个星期的调研,其中每个县的调查样本为50个。调查方式主要采取深度访谈和问卷调查,通过深度访谈对部分企业的初创、生产、经营、融资等情况进行了深入了解,另就企业融资问题与当地个别金融机构进行深入探讨。调查完成后,课题组对所有调查问卷进行了审查,最终通过审核的问卷为134份,其中来自华容县、汝城县、湘潭县分别为46份、44份、44份。

2 农村小微企业信贷融资影响因素的实证分析

2.1 模型设定与变量设置

参照现有的研究成果,并结合本人质性研究结果[6],本研究从农村小微企业信贷融资的满足程度出发,建立影响农村小微企业信贷融资的回归分析模型,来分析影响农村小微企业信贷融资的决定因素。

综合国内外理论和实证分析成果,我们认为影响农村小微企业信贷融资的因素主要有:企业基本特征(包括是否为家族企业、企业成立时间、企业固定资产、企业信用等级)、企业财务状况(包括企业营业收入、企业净利润)、社会宏观因素(是否属于集群企业、当地金融支持力度、银企关系程度、区域经济发展水平)等三个方面。这些因素在不同程度上影响着农村小微企业信贷融资的满足程度,因此我们需要建立回归模型做进一步的研究,明确其作用方向及影响程度,设立如下多元选择模型[7]:

式(1)中,y为企业贷款满足程度。ε为随机误差,β0为多元回归常数,β1~β11为偏回归系数。x1为是否为家族企业,x2为企业成立时间,x3企业固定资产,x4为企业信用等级,x5为企业营业收入,x6为企业净利润,x7为是否属于集群企业,x8为当地金融支持力度,x9为银企关系程度,x10为区域经济发展水平,x11为控制变量企业所属行业。

模型中变量解释说明、主要统计量及预期方向见表1。

2.2 计量经济模型估计结果与分析

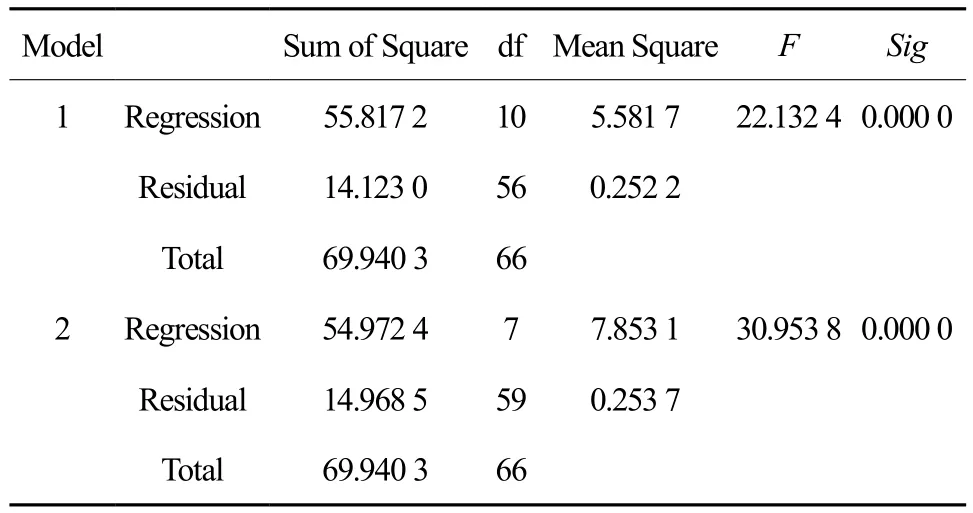

基于以上模型和变量, 本研究运用SPSS15.0统计软件对134家样本企业数据进行多元Logistic回归处理。在处理过程中,采用了向后筛选法,即首先将全部变量引入回归方程,然后进行变量的显著性检验,在一个或多个不显著的变量中,将t检验值最小的那个变量剔除,再重新拟合回归方程,并进行各种检验,直到方程中所有变量基本显著为止。从各种模型的估计结果看,大部分模型整体显著,不同模型的计量结果相似和相对稳定。为了减少篇幅,本研究只列出了将全部变量纳入模型的估计结果(模型一)和全部变量显著的估计结果(模型二),回归结果详见表4。从表2、表3可以看出,两个模型的拟合结果均较理想,达到1%的显著性水平。

表 1 模型变量解释说明与处理说明†Table 1 Explanations of model variables and treatments

表2 模型概要Table 2 Model parameters

表3 方差分析Table 3 Variance analysis of two model fitting results

表4 企业正规金融信贷融资可得性的回归分析结果†Table 4 Regression analysis results of enterprise formal financial credit facility availability

2.2.1 企业基本特征对企业获得正规金融信贷的影响

在企业基本特征解释变量中,企业固定资产在模型一、模型二均通过了5%水平的显著性检验,且其系数符号为正,表明企业固定资产值越大越能获得正规金融更多的信贷支持。企业信用等级在模型一中通过了5%水平的显著性检验,在模型二中通过了1%的显著性检验,且其系数符号均为正,表明企业信用水平越高越能获得正规金融更多的信贷支持。是否为家族企业及企业成立时间没有通过显著性检验,这可能是因为农村小微企业绝大多数是家族企业并且企业成立后很长一段时间依然是企业主自身来代表企业承担企业的一切债务,所以在正规金融机构眼中是否是家族企业、成立时间的长短对是否发放贷款显得并不重要,而企业主本身的年龄、文化水平及信用程度都是金融机构考虑的重要因素。

2.2.2 企业财务状况对企业获得正规金融信贷的影响

在企业财务状况解释变量中,企业营业收入在模型一、模型二均通过了1%水平的显著性检验,且其系数符号为负,并与预计方向相反,表明企业营业收入值越大获得正规金融的信贷支持越少。企业净利润在模型一中通过了5%水平的显著性检验,在模型二中通过了10%的显著性检验,且其系数符号均为正,表明企业净利润越高获得正规金融的信贷支持越多,这可能是因为企业净利润越多偿还金融机构贷款越有保障。

2.2.3 社会宏观因素对企业获得正规金融信贷的影响

在社会宏观因素解释变量中,是否属于集群企业在模型一、模型二均通过了10%水平的显著性检验,且其系数符号为正,表明属于集群的企业可以获得正规金融的信贷支持越多。当地金融支持力度在模型一、模型二均通过了5%水平的显著性检验,且其系数符号为正,表明地方金融支持力度越大企业获得正规金融的信贷支持就越多。银企业关系在模型一、模型二均通过了10%水平的显著性检验,且其系数符号为正,表明银企关系越密切企业获得正规金融的信贷支持就越多。区域经济发展水平在模型一通过了10%水平的显著性检验,且其系数符号为正,在模型二中没有通过显著性检验,表明区域经济发展水平是影响企业获得正规金融的信贷支持的因素之一。

3 结论与建议

本研究以湖南省三县的134家农村小微企业为例,运用多元Logistic 模型实证分析了企业基本特征、企业的财务状况及社会宏观因素对企业获得正规金融信贷的影响。研究表明,企业营业收入越高获得正规金融信贷支持越低;而企业固定资产值越大、企业信用等级越高、企业净利润越多、当地金融支持力度越大、银企关系程度越密切获得正规金融信贷支持越高;另外属于产业集群内的企业获得正规金融信贷支持要高于非产业集群企业,区域经济发展水平越高越有利于企业获得正规金融信贷支持;但是否为家族企业、企业成立时间对企业获得正规金融信贷支持没有显著影响。根据前面的实证分析结果,本研究认为农村小微企业要苦练内功,金融机构要提升管理服务水平,政府部门要加大政策扶持力度,共同构筑农村小微企业发展的农村金融生态环境和区域经济发展环境。

[1] 中国中小企业网(广西).[EB/OL].http://www.smegx.gov.cn/gxsme/bszn/2008/article.jsp?id=47119.

[2] 林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,(1):10-18.

[3] 李志赟.银行结构与中小企业融资[J].经济研究,2002,(6):38-45.

[4] 卢 峰,姚 洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(1):42-55.

[5] 王 达,张 强.湖南省农村户用沼气池效益估算与财政补贴研究[J].中南林业科技大学学报,2013,33(10):163-16.

[6] 周妮笛,肖雨晴,杨彩林. 农村小微企业融资制约因素质性研究——对湖南7 名农村小微企业主的深度访谈分析[J].中南林业科技大学学报:社会科学版,2013,(5):43-46.

[7] 周妮笛,李明贤.城市郊区农户土地流转意愿及其影响因素——基于长沙市8乡镇农户调查数据[J].湖南农业大学学报:社会科学版,2013,(6):20-26.

Analysis on credit fi nancing constraints of rural small and micro enterprises based on multivariate logistic model: an empirical study with 134 small and micro enterprises

ZHOU Ni-di, WU Ge-zhi, ZHOU Xian

(School of Business, Hunan Agriculture University, Changsha 410128, Hunan, China)

The essential features of small and micro enterprises, enterprise’s financial situation and effects of social macro factors to enterprise access to formal fi nancial credit support were analyzed by using the survey data of questionnaires from 134 rural small and micro businesses in Hunan province and by applying multivariate logistic model. The survey indicates that 6 factors including enterprise’s fi xed assets, credit rating, net prof i t, local fi nancial support, bank-enterprise relationship and development level of region economy had positive effects on enterprise’s access to credit support; while the enterprise’s operating income had a negative effect on that, and whether or not to be family fi rm, long or short of enterprise developing history did not affect on that conspicuously. The research conclusions have great signif i cance for enhancing rural small and micro enterprise strength, improving the management and service quality of the fi nancial institutions and optimizing the small and micro enterprise’s development environment.

rural small and micro enterprise; credit fi nancing; restraining factors; multivariate logistic model

S7-9

A

1673-923X(2014)10-0141-04

2014-07-11

湖南省社科基金“基于动态信用的中小型农业企业供应链融资模式研究”( 11YBB193);湖南省教育厅优秀青年项目“湖南省农村小微企业信贷可得性研究——基于企业家社会资本视角”(14B079);湖南农业大学大学生科技创新项目“困境与出路:农村小微企业融资状况研究——基于环洞庭湖区的实证调查”

周妮笛(1980-),女,湖南湘阴人,副教授,博士,主要研究中小企业管理与农村金融

[本文编校:文凤鸣]

猜你喜欢

山东第一医科大学(山东省医学科学院)学报(2022年7期)2023-01-05

今日农业(2022年4期)2022-11-16

数学教学通讯·小学版(2022年4期)2022-05-29

中国人兽共患病学报(2020年11期)2020-12-08

疯狂英语·新悦读(2020年1期)2020-02-20

小型微型计算机系统(2019年4期)2019-05-05

电子制作(2019年24期)2019-02-23

瞭望东方周刊(2018年4期)2018-02-01

创业家(2015年6期)2015-02-27