2011~2014年度电焊机行业经济运行分析报告

2015-01-03 07:15中国电器工业协会电焊机分会

电器工业 2015年11期

/中国电器工业协会电焊机分会/

2011~2014年4年来电焊机行业围绕国家《工业转型升级规划(2011-2015年)》提出的五个推动工业转型的方向做了扎实的工作。一是向高附加值转型:以提高工业附加值水平为突破口,全面优化要素投入结构和供给结构,改善和提升行业整体素质,加快推动发展模式向质量效益型转变。二是向创新驱动转型:努力突破制约产业优化升级的关键核心技术,增强新产品开发能力和品牌创建能力,提高产业核心竞争力,促进由价值链低端向高端跃升,加快推动发展动力向创新驱动转变。三是向绿色低碳转型:推广先进绿色低碳技术,加强资源节约和综合利用,加快推动资源利用方式向绿色低碳、清洁安全转变。四是向智能制造转型:推进信息化与工业化深度融合,充分发挥信息化在转型升级中的牵引作用,深化信息技术集成应用,加快推动制造模式向数字化、网络化、智能化、服务化转变。 五是向服务化发展转型:按照“市场化、专业化、社会化、国际化”的发展方向,发展面向工业生产的现代服务业,加快推进服务型制造,不断提升对全球价值链的掌控能力及对工业转型升级的服务支撑能力。

“十二五”时期是我国经济发展史上极不平凡的年代,应对国际金融危机的巨大冲击,面对非常严峻的国内国际经济形势,电焊机行业整体运行稳定,已经具备从主机到辅机具的完整产业链,在数量和质量上满足了国内中、低端市场对焊接设备的需求,还走出国门,已发展成为世界电焊机生产大国。为“十三五”发展打下了良好的基础。

2011~2014年4年上报企业数据的平均家数为60家,比2007~2010年4年上报企业数据的平均家数增加了18家,增长率为43%(见表1)。数据来源增加,覆盖面更广,行业经济运行分析也更趋准确。

表1 上报企业家数

这4年每年均上报统计报表的有51家企业,下面针对这51家企业4年来的统计报表数据,总结分析电焊机行业的发展趋势。

一、电焊机行业企业运行情况

(一)企业基本情况

表2 企业基本情况汇总表

图1 企业基本情况主要指标变化趋势

这4年来,行业全年工业总产值变化量不大;全年工业销售产值前3年趋于稳定,2014年有所下降;出口交货值2012年最高;工业增加值和工业中间投入以及全年从业人员平均人数均变化不大; 工厂占地面积(平方米)2013年最高(见表2和图1)。

(二)企业财务情况

表3 企业财务情况汇总表

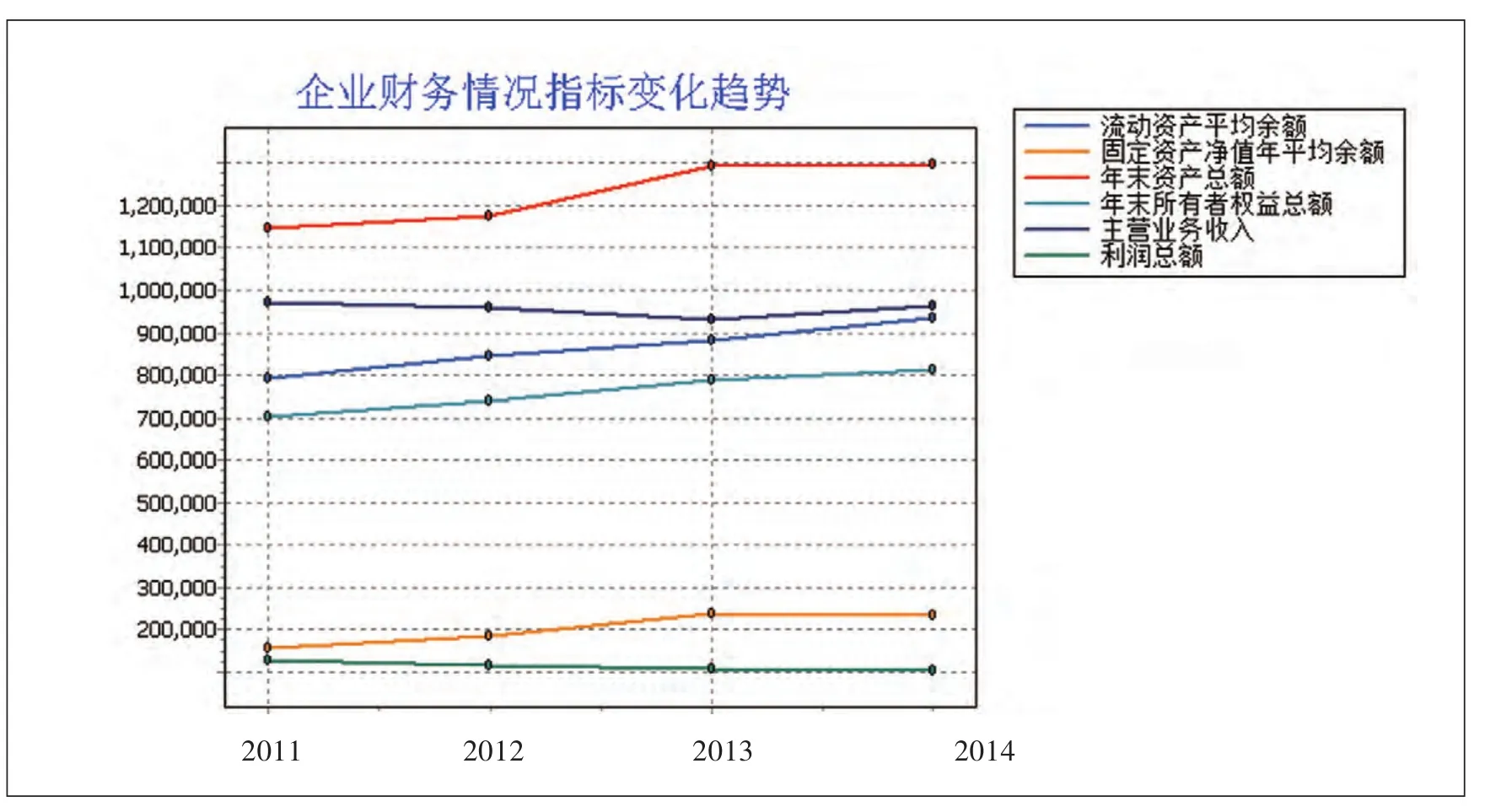

图2 企业财务情况主要指标变化趋势

流动资产平均余额、固定资产净值年平均余额、年末资产总额和年末所有者权益总额均是增加的;主营业务收入2013年有所降低;利润总额基本持平(见表3和图2)。

(三)企业综合经济运行情况

表4 企业综合经济运行指标平均值

图3 企业主要综合指标变化趋势

从表4和图3看出,资本保值增值率2012下降后2013年和2014年缓慢回升;经济效益综合指数2012年最低,2011、2013和2014是上升的;流动资产周转率:2011和2014年高于2012和2013;人均产值率2014年是最高的;总资产贡献率、资产负债率、产品销售率和利润率基本保持平衡。

二、电焊机行业主要产品情况

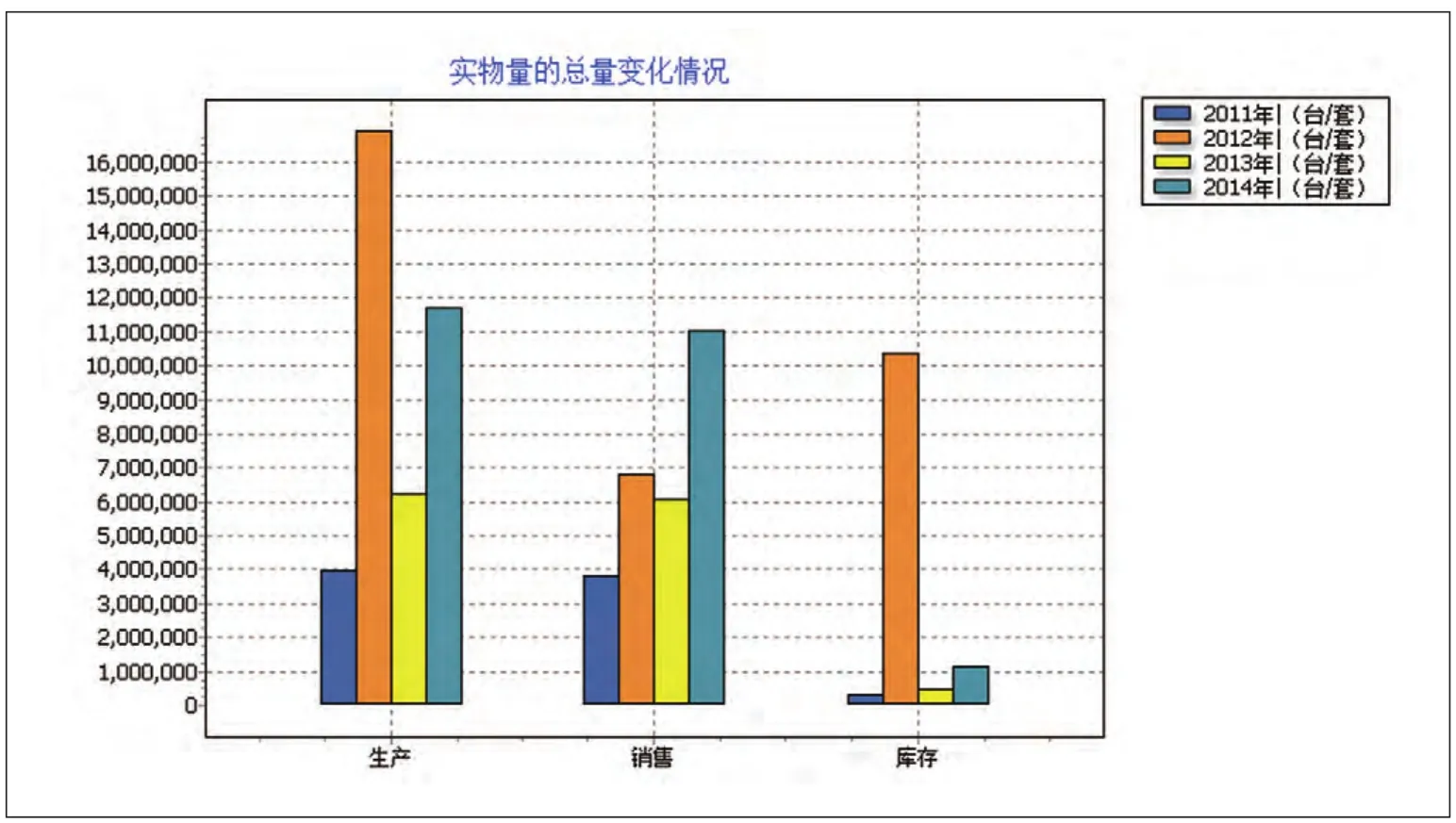

生产、销售、库存情况如表5所示。

表5 生产、销售、库存实物量和价值量汇总表

图4 生产、销售、库存实物总量变化情况

图5 生产、销售、库存价值总量变化情况

表5和图4、图5反映了这51家企业4年来产品生产、销售以及库存实物和价值总量的变化情况。2012年产品实物总量较高,其次是2014年。2014年产品价值量是最高的,其他3年变化不大。

(一)各大类焊机生产量占总量的

比例变化情况

表6 各大类焊机生产实物量和价值量占总量的比例(%)

图6 各大类焊机生产实物量占比趋势

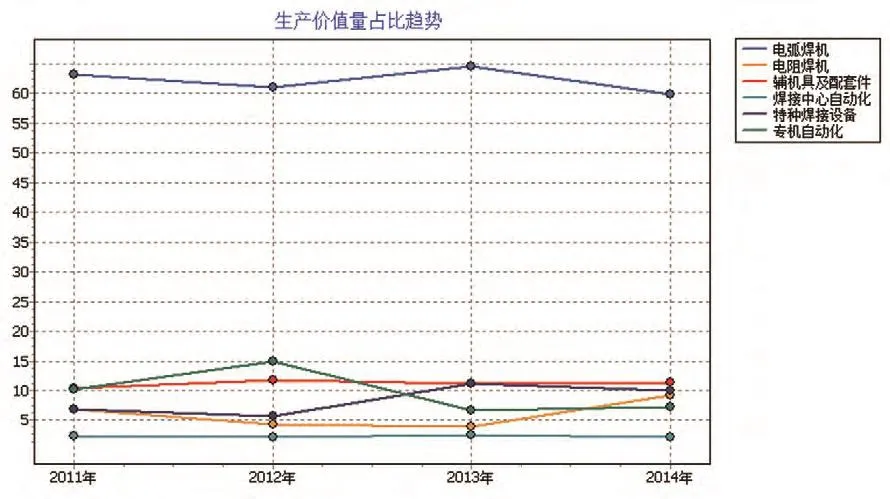

图7 各大类焊机生产价值量占比趋势

从表6、图6和图7看出,电弧焊机生产实物量占总量的比例和辅机具及配套件生产实物量占总量的比例变化较大。电弧焊机生产实物量占比分别为82%、22%、52%、29%,2012年最低;而辅机具及配套件生产实物量占比分别为17%、77%、44%、69%,2012年最高;其他类别的生产实物量均变化不大。

电弧焊机生产价值量分别为63%、61%、65%、60%,变化不大,辅机具及配套件生产价值量占比分别为10%、12%、11%、11%,变化也不大,特种焊机生产价值量占比分别7%、6%、11%、10%,有一些变化,专机自动化生产价值量占比分别为10%、15%、7%、7%,变化较大,2012年最大。

(二)各大类焊机销售量占总量的比例变化情况

从表7、图8和图9看出,电弧焊机销售实物量占总量的比例和辅机具及配套件销售实物量占总量的比例变化较大。电弧焊机销售实物量占比依次是下降的,辅机具及配套件销售实物量占比受工业转型对自动/半自动生产需求的增大依次上升,2012年和2013年基本持平;电弧焊机销售价值量占比分别为63%、62%、65%、60%,变化不大,表明单台电弧焊机的销售价值增大;辅机具及配套件销售价值占比分别为17%、43%、44%、68%,依次上

升,同样价值量占比分别为10%、12%、11%、11%,变化也不大,表明单台辅机具及配套件的销售价值是下降的;电阻焊因转型为逆变电阻焊,使销售价值占比有所抬升。特种焊机销售价值量占比分别为8%、6%、11%、10%,专机自动化生产价值量占比分别为10%、14%、7%、7%, 2013和2014基本持平。

表7 各大类焊机销售实物量和价值量占总量的比例(%)

图8 各大类焊机销售实物量占比趋势

图9 各大类焊机销售价值量占比趋势

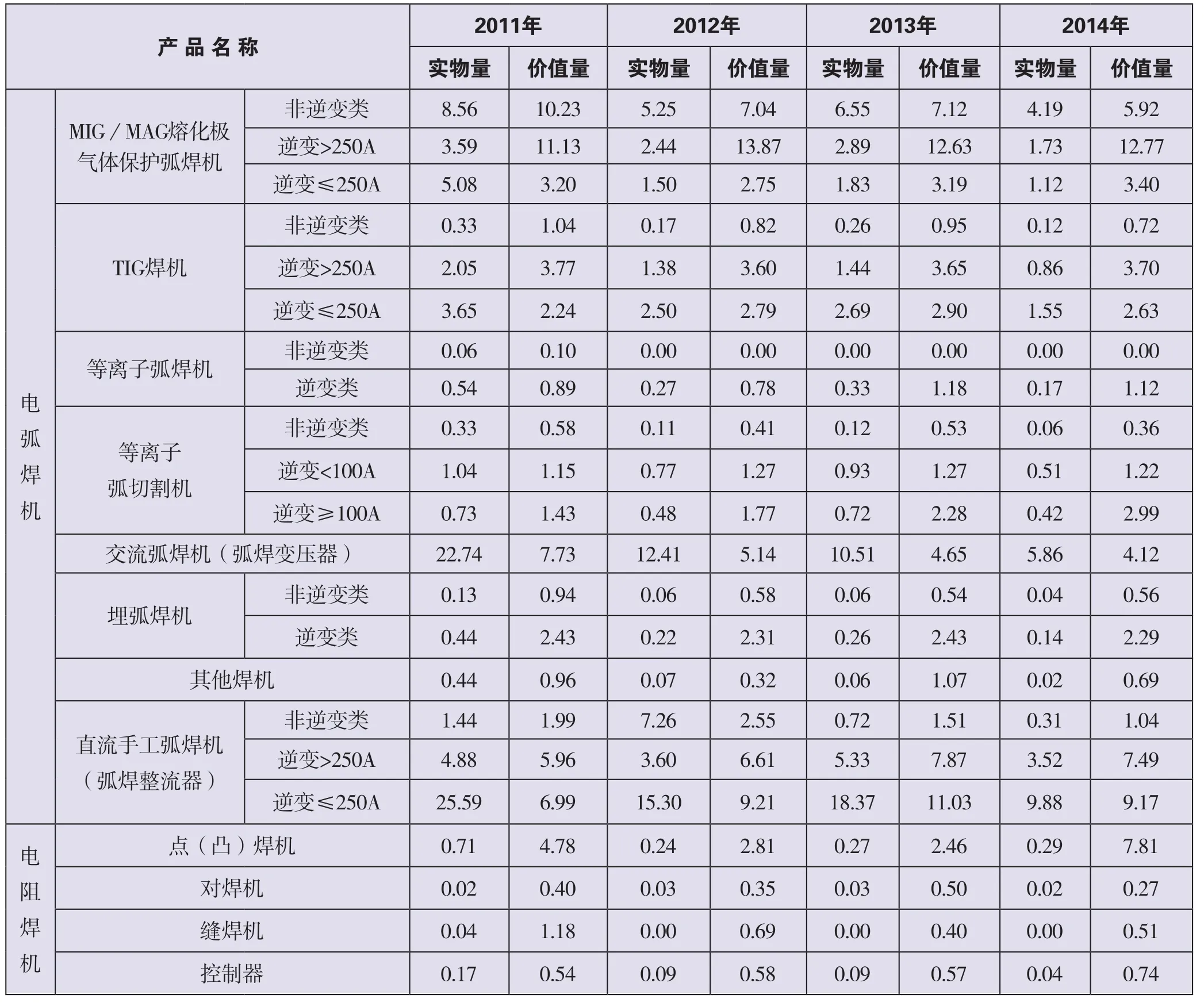

(三)明细类别占总量的变化情况

表8 明细类别生产实物量与生产价值量的占比(%)

(续)

?

表9 明细销售实物量与销售价值量的占比(%)

(续)

?

三、电焊机行业产品出口情况

(一)地区出口量和出口额以及占总出口量(额)的变化情况

表10 地区出口量、出口量占总出口量的比例

表11 地区出口额、出口额占总出口额的比例

从表10、11与图10看出,欧洲出口量最多,出口量占比分别为48%、66%、47%、46%,占比最大,其次是亚洲,出口量占比分别为17%、12%、10%、25%。 出口额是亚洲最多,分别为41%、43%、39%、42%,占比最大,其次是欧洲,分别为29%、43%、31%、34%。大洋洲的出口量和出口额最少。

(二)出口国家的出口量和出口额以及占总出口量(额)的变化情况

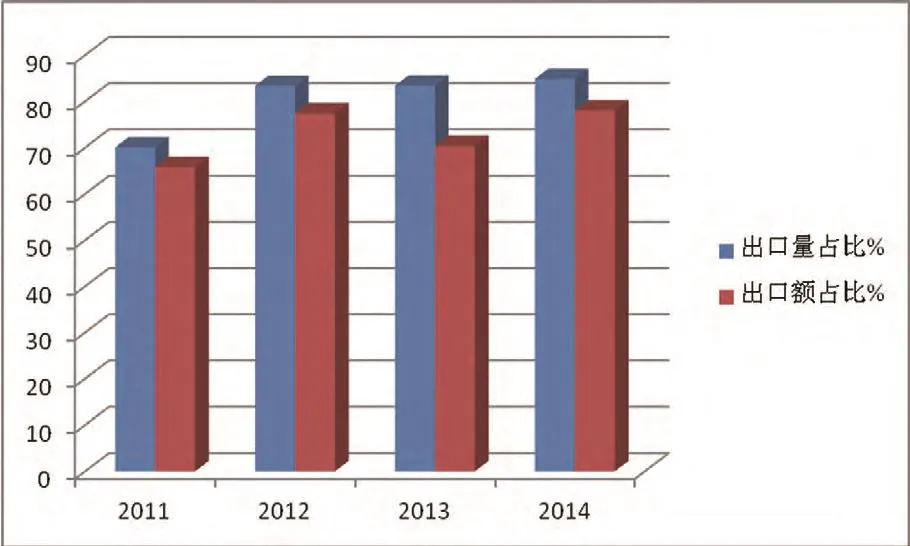

出口前十名国家占比超过总出口量(额)2/3以上。4年出口量占比分别为70.05%、83.35%、83.36%、84.84%,依次是上升的,表明2014年出口国家趋于越来越集中,而出口额是2014年占比为78%,占比最大。

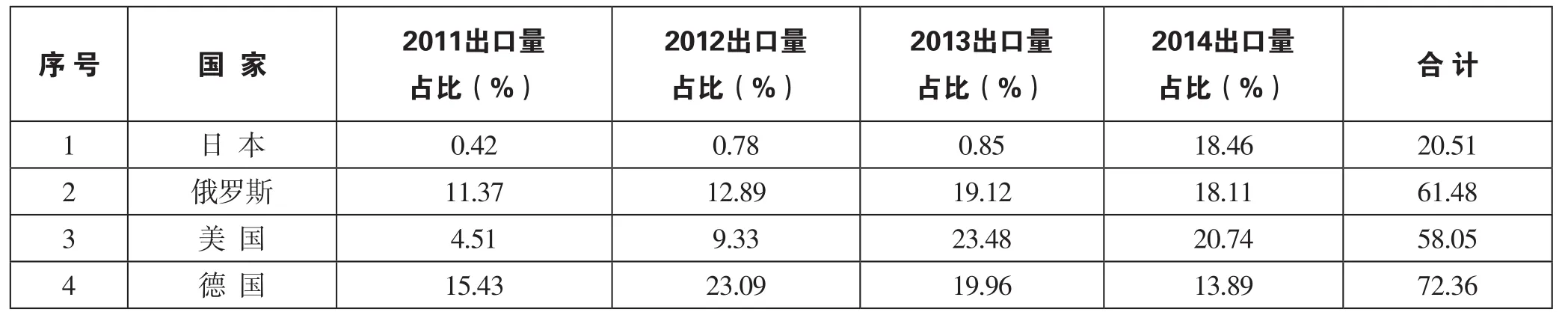

表13、14反映出:4年总出口量(额)占比排在前4名的国家是日本、俄罗斯、美国和德国。4年德国总出口量占比最大,为72.36%;日本总出口额占比最大,为45.86%。日本的总出口额占比2012年和2014年都是最大的,尤其是2014年增长非常明显。俄罗斯的出口量和出口额占比均排在第二,出口额占比呈 稳定上升趋势。

表12 出口前十位国家的出口量(额)占比情况

图10 出口前十位国家的出口量(额)占比对比

表13 4年总出口量排在前四名国家的出口量占比

表14 4年总出口额排在前四名国家的出口额占比

四、电焊机行业总体运行特点及存在的问题

1)我国电焊机行业目前的特点是市场容量不大,但是相对稳定,产品种类繁多,行业经济运行情况整体趋于平稳。

2)电焊机行业发展的主要问题是小、散、中低端、同质化竞争严重、自主知识产权严重不足、基础能力和基础技术投入不足。缺乏基础研究(电弧物理、焊接工艺)的投入,喜短期收益,忽视长期效益,无法吸引高端研发人才,特别是跨域焊接工艺、计算机、自动控制、电力电子等领域的综合性人才。

3)焊接设备行业准入门槛低、企业分化严重,产能大于需求,尽管上游资源及原材料价格、特别是人力成本在不断上涨,但整个行业的销售平均价格仍处于下降区间,行业的平均利润越来越薄。企业的核心竞争力和规模化的优势已经使那些没有自主研发能力的小型企业的生存空间越来越小,大企业竞争优势明显,企业的数量将会逐步减少。

五、措施与建议

1)大力发挥行业协会和学会的作用,加强电焊机行业企业之间的沟通,建立技术创新联盟,优势互补,提高行业企业的整体技术水平。

2)要充分认识到我国工业的潮汐式发展的态势,企业管理层要有应对措施,使企业能顺应市场变化,抓住市场亮点,使企业均衡发展。

3)发展高效、自动化、智能化,节能、优质、环保型,并适应21世纪新型工程材料发展趋势的焊接工艺、设备和焊材是行业发展的必然趋势。

加大技术投入、引进技术人才,通过技术创新、效率创新,利用特色资源、工艺、技术等研制生产具有企业特色的产品,提升产品市场竞争力,形成新的竞争优势。

4)焊接装备制造是我国工业构成的基础之一,我国工业的转型变强与焊接装备制造能力的提升密不可分。要充分理解《中国制造2025》确定的中国制造业未来10年设计顶层规划和路线图,逐步落实电焊机行业“十三五”规划。以加快新一代信息技术与制造业深度融合为主线,以推进智能制造为主攻方向,强化工业基础能力,提高综合集成水平,完善多层次人才体系,实现我国制造业由大变强的历史跨越。一是坚持创新驱动,把创新摆在制造业发展全局的核心位置。创新是制造业发展的重要引擎,是建设制造强国的关键核心。技术的不断创新发展,不仅会带动传统制造领域的生产率提高和产品性能提升,还会带来战略性新兴产业数量,众多的新材料、新能源、新生物产品、新设备的出现推进制造业的转型升级。二是坚持质量为先,把质量作为建设制造强国的关键内核。高质量是制造业强大的重要标志之一,它从市场竞争的角度反映出一个国家的整体实力,既是企业和产业核心竞争力的体现,也是国家和民族文明程度的表征,既是科技创新、管理能力、劳动者素质等因素的集成,又是法治环境、文化教育、诚信建设等方面的综合反映。三是坚持绿色发展,把可持续发展作为建设制造强国的重要着力点。绿色发展是破解资源、能源、环境瓶颈制约的关键所在,是实现制造业可持续发展的必由之路。四是坚持结构优化,把结构调整作为建设制造强国的突出重点。调结构、促升级始终是我国制造业发展的中心任务,在我国当前的经济社会发展形势下,经济结构的调整和优化更是迫在眉睫的重大问题。五是坚持人才为本,把人才作为建设制造强国的根本前提。人才是具有一定的专业知识或专门技能,进行创造性劳动并对社会做出贡献的人,是人力资源中能力和素质较高的劳动者。人才是建设制造强国的骨干力量,制造强国一定是人才强国。

猜你喜欢

南方农业·下旬(2022年4期)2022-05-24

行政事业资产与财务(2018年7期)2018-05-14

绿色科技(2018年9期)2018-01-29

会计之友(2018年2期)2018-01-24

绿色科技(2017年22期)2017-12-25

化工矿产地质(2017年2期)2017-07-31

法制与社会(2016年36期)2017-04-06

电焊机(2014年4期)2014-03-12

电焊机(2014年3期)2014-03-12

电焊机(2014年2期)2014-03-12