Y市绿化养护费项目成本分析案例解读

2015-01-21 08:42上海闻政管理咨询有限公司

财政监督 2015年12期

●上海闻政管理咨询有限公司

成本分析是利用成本核算及其他相关资料,分析成本水平与构成的变动情况,研究影响成本升降的各种因素及其变动原因,寻找降低成本途径的分析方法。成本分析作为绩效评价的重要组成部分,能有力支撑针对公共财政支出的“经济性”评价,为政府部门控制项目成本费用、提高预算准确性提供决策依据,进而提高资金使用效率。本文以Y 市2013年度绿化养护费用绩效评价为例,解读成本分析在绩效评价中的应用。

一、项目概况

合理对城市园林绿地进行养护,对绿地生态价值、景观价值乃至人文价值的发挥具有重要意义。为了更好地发挥绿化建设的持续效益,Y 市绿化管理部门每年依据《Y 市绿化养护定额汇编(1998)》(以下简称“98 定额”)及绿化养护任务量编制预算并向财政局申请城市绿化养护经费。此次绩效评价的对象即为2013年度Y 市绿化养护经费。2013年,Y 市绿化养护经费共计3560万元,用于480 公顷绿地的养护。绿化管理部门通过公开招投标的方式将养护任务外包给Y 市3家绿化养护企业。

需要特别说明的是,随着城市建设的发展,绿化养护需求在不断升级,与此同时,物价的上涨也对绿化养护费用支出带来了一定的压力。在此背景下,为控制绿化养护费用支出,Y 市财政局在2013年绿化养护费用支出绩效评价中引入了成本分析,以了解当前绿化养护成本水平及变动情况,探寻绿化养护费用投入的合理化途径。

二、评价思路与过程

绩效评价的开展遵循“3E”原则,即经济性、效率性和效益性。其中,“经济性”关注成本和投入之间的关系,“效率性”考察投入与产出之间的关系,而“效益性”则研究投入与效果之间的关系。在本次绩效评价过程中,评价组拟通过成本分析对项目“经济性”和“效率性”的评价进行支撑。

本次成本分析的思路和过程如下:

1、分解绿化养护工作内容。成本是达到一定目的所需耗费资源的货币表现。为分析成本构成,评价组首先对绿化养护所涵盖的工作内容进行了分解。绿化养护是指绿化施工完成后为维持植物正常生长所开展的工作,具体工序包括:浇水、施肥、修剪、除草、打药、补苗、绿地清洁卫生、病虫害防治等。

2、数据的收集与处理。基于绿化养护行业的特性和绿化养护工作的内容,评价组进一步梳理出养护费用主要由人工费和材料费构成,其中材料费又以肥料费、药剂费以及水费为主。在此基础上,评价组设计了基础数据表以获取各家养护公司近三年的养护成本费用情况。数据收集思路如图1 所示。

上图以企业A 为例展示数据收集思路。首先,数据收集按照年份、绿地养护级别层叠展开。年份的扩展有助于进行成本趋势分析,而绿地养护级别的细分有助于将养护质量等级要求与成本投入挂钩。其次,数据收集同时涵盖了人员配置、设备配置和根据养护内容核算的成本支出。将业务数据和财务数据对应收集,有助于从业务角度分析成本差异和变动。最后,根据绿化养护行业特性设定费用项目、进行初步结构划分(即直接费用和间接费用),口径统一的数据将有利于对比分析。

由于各家养护公司的会计核算科目不一致、各项成本费用归置不够精细,因此收集上来的数据还需进一步处理,主要是根据重要性原则对成本费用项目进行适当的合并处理。

3、开展成本分析。以大量的原始数据为基础,首先利用比较分析法了解平均成本水平、成本变动情况;其次在成本结构分析中分析核心成本项目以及成本差异点;最后在成本差异分析中利用比较分析法和因素分析法解析成本差异水平和导致成本差异产生的主要原因。

4、成本分析应用。将成本分析数据和结论融入绩效评价,发掘项目管理中的亮点,反思项目管理中的薄弱环节。

三、成本分析结论与应用

(一)成本分析主要结论

如上所述,在成本分析过程中,评价组首先借助平均成本(本文指3 家公司每平方米绿地的加权平均成本)分析探究成本变动的总趋势,然后通过结构分析探寻关键成本因子,最后利用差异分析追根溯源。

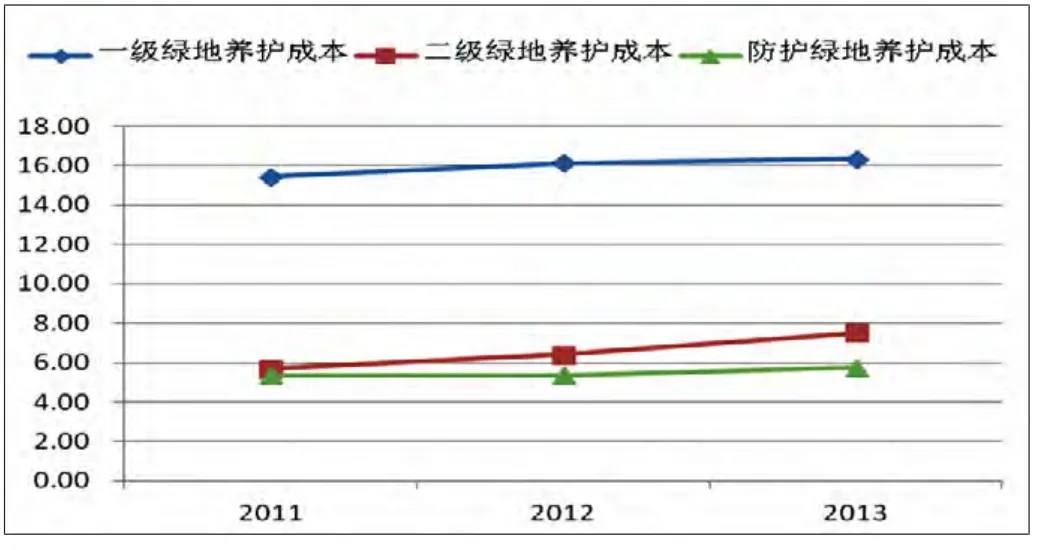

平均成本分析显示,当前各家养护公司每平方米绿地的加权平均成本为98,是定额加权平均成本的96.70%。另外,利用2011年、2012年及2013年对不同养护等级绿地的养护成本数据进行成本趋势分析,可以看出绿地养护的成本是逐年上升的,但增长幅度不大。成本趋势变化如图2 所示:

图2 Y 地区不同等级绿地养护成本年份变化图

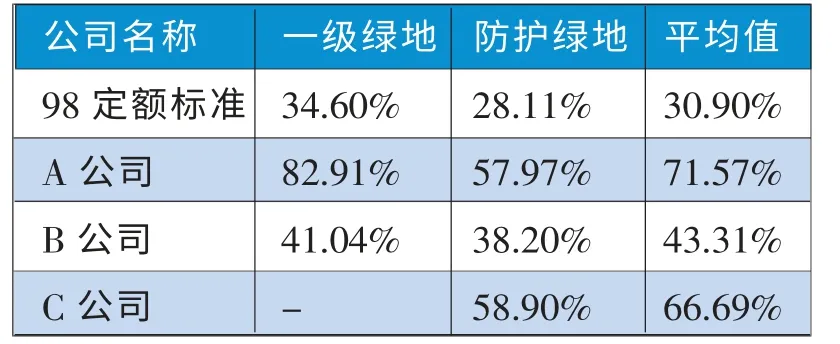

结合结构分析来看,直接成本与间接成本的对比分析表明,各养护公司的直接成本与间接成本结构一致性较高,且与98 定额的要求(间接费用比例约占直接费用的8%)大致相当。而按支出科目(人工费、材料费、机械费、措施费、间接费用)分析来看,人工占总成本的比重非常高,三家养护公司的平均值达到60%以上,其中A 公司一级绿地人工费用占单位成本比重超过80%。而在98 定额中,各级绿地养护人工成本平均占据总成本的比例在30%左右。以2013年二级绿地养护为例,Y 地区A、B、C 三家公司成本结构如表1 所示,三家公司不同等级绿地人工成本占单位成本的比重则如表2所示:

表1 2013年度Y 地区A、B、C 公司二级绿地成本结构表

表2 2013年度Y 地区人工成本占单位成本比重

为分析人工费用带来的影响,评价组从影响人工费用的两个因素,即人工价格和人工投入两个方面进行考察开展成本差异分析。从人工价格来看,Y 市2010年平均职工工资水平是1998年的3.88 倍, 而目前绿化养护加权人工成本是98定额加权人工成本的1.27 倍。其中,A 公司一级绿地人工成本费用涨幅最高,其人工成本是98 定额人工成本的3.45 倍。由此可以看出,人工成本的增长是遵循Y 市物价指数变动的合理增长,且低于Y 市平均职工工资增长水平。从人工投入数量来看,各家公司在三个等级绿地养护的人员配置数量都无法满足98 定额的要求。而根据前文对单位成本的分析,在人工成本普遍有所增长的情况下,绿化养护目前的平均成本仅达到98 定额的96.70%。换言之,人工成本挤占了其他成本,包括对于绿化养护同样重要的材料费(包括水费、药剂费以及肥料费等)。

最终,评价组通过成本分析得出如下结论:人工成本增速过快以及物价上涨等原因导致了绿化养护实际单位成本的上升。然而,由于98 定额对养护单位成本的限制,其他养护费用项目受到挤压,因此从结构来看人工成本占单位成本的实际比重远高于98 定额标准。

(二)成本分析的应用

在成本分析的基础上,评价组综合社会调研、基础表采集等获取的数据,对Y 市2013年绿化养护费进行绩效评价,最终评价结果为“良”。成本分析在此次绩效评价过程中的作用主要体现在:

首先,成本分析数据支撑了部分指标的评分。例如针对“绿化养护人员配置合理性”指标,从成本分析结果来看,Y 市目前绿化养护的人员配置远未达到1998年的配置水平,更与当前的养护需求相去甚远,因而该指标得分较低。

其次,成本分析结论进一步验证了绩效评价的结论。例如,评价组通过成本分析得出“人工成本过度挤压其他养护成本,且人员配置仍然不足”的结论。而通过绩效分析,Y 市绿化养护存在病虫害比较严重、次干道绿地养护不及时、绿化养护垃圾处理不及时等问题,造成这些问题的主要因素正是绿化养护人员的相对不足。成本分析和绩效分析结论的相互印证更说明人员配置的不足的确对绿化养护造成了较为负面的影响,因而评价组提出了“增加养护人员配置数量、提高养护人员素质,以满足不断增长的绿化养护需求”的建议。

再次,评价组根据成本分析的数据和结论提炼出相关政策建议。本次成本分析主要将三家养护公司的成本数据与98定额标准进行比较。相对而言,整体绿化养护的单位成本控制情况较好,但从物价和工资水平的增长趋势来看,这种严格的单位成本控制却并非合理。因此,评价组在绩效评价结论中认为98 定额有必要结合养护实际情况,适当提高人力资源投入,根据绿地的养护等级、养护面积以及养护内容、物价增长水平制定预算浮动系数,使定额标准具有更为科学的指导价值,以真正实现资源的有效配置。

四、关于绩效评价中开展成本分析的进一步探讨

预算绩效管理强调要将每一分钱花在刀刃上,因此,通过成本分析了解公共财政资金是否支出得恰到好处非常必要。成本分析能够反映成本水平和成本控制情况,揭示成本升降变动的原因,为预算编制和安排提供重要依据。将成本分析融合于绩效评价,也有利于提升绩效评价的科学性与合理性,进而推进公共财政使用效益的提升。本次绩效评价对今后深化成本分析及其应用也有一定启发。

其一,精细化成本管理是实现成本分析与绩效评价有效结合的首要前提。成本分析的开展基于成本核算及其他相关资料,因而规范的会计核算制度、良好的财务数据保存和清晰的业务管理及运营流程是开展成本分析的必要条件,而深入的成本分析则对财务数据的质量有更高的要求。本次绩效评价工作通过调研取数发现,绿化养护行业目前的成本控制主要依赖于定额标准而非自身的管理,其成本核算为分析提供的数据可靠程度不高,因而也限制了成本分析的深入拓展。从现实可行性来看,在行业管理和财务规范有所提高的情况下,绿地养护所需人力、材料等费用完全能够根据养护项目、养护内容与等级甚至是养护作业进行合理并且是统一口径的归置,进而逐渐积累出具有可比性的业务以及财务数据,从而为成本分析提供更多可能。其中包括对人力资源结构及数量的配置进行研究,探索基于地区和养护内容等多种因素变化的人员配置动态调整机制;对材料费用各细分科目进行研究,探索如何改善材料采购、存储管理以及使用过程;根据养护内容与费用,探究如何根据养护需求调整养护经费等。

其二,不能脱离效益谈成本。成本与效益的对比分析能进一步回答绩效好坏的问题。单一的成本分析有助于开展成本控制,而成本——效益分析则实现了“成本——投入——产出——效果”的贯通,连接了3E 之首“成本”与3E 之尾“效益”。本次评价的不足之处在于仅开展了成本分析而未上升至成本——效益分析层面。成本与效益的对比分析,既可以通过固定成本端,来探寻目前的效益水平是否实现了成本一定情况下的最大化,也可以通过确定效益端,倒推如何做到成本最小化。当然,不是所有项目都能开展成本效益分析,成本效益分析主要适用于成本和收益都能够准确计量的项目。

猜你喜欢

建材发展导向(2021年10期)2021-07-16

北京园林(2020年1期)2020-01-18

石油化工建设(2019年4期)2019-10-10

现代园艺(2017年21期)2018-01-03

岁月(2017年9期)2017-09-08

现代园艺(2017年11期)2017-06-28

知识产权(2016年5期)2016-12-01

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16