基于动态整合视角的外来者劣势研究展望

2015-01-21 22:58翟瑞瑞陈岩姜鹏飞

当代经济管理 2015年2期

翟瑞瑞+陈岩+姜鹏飞

摘要 跨国公司在海外投资要面临“外来者劣势”,已有大量文献对外来者劣势成因、克服方法等分别进行了研究。在对已有研究梳理的基础上,文章基于跨国公司面临的最新环境,从动态视角,结合调节和中介机制提出了一个整合外来者劣势成因、克服方法和跨国公司绩效的整体研究框架,旨在为中国企业的海外投资提供借鉴。

关键词 跨国公司 ;外来者劣势 ;距离

[中图分类号]F270 [文献标识码]A [文章编号]1673-0461(2015)02-0028-05

一、引 言

自“走出去”战略实施以来,中国企业的海外并购交易数量由2000年的7例迅速增长到2012年的85例,总交易金额由8 058万美元增长到378.63亿美元。总体看中国企业海外并购量价同升,但是同时中国企业在并购过程中也经历了错综复杂的并购过程甚至惨痛的失败教训,如2005年联想收购IBM的PC业务经过多方谈判交涉才得已完成;由于多方原因,2011年中电投资于缅甸的36亿美元的“密松水电站”至今仍未动工;2012年华为中兴遭到美国政府以侵犯“美国企业专利和危害美国国家安全”为名的调查。上述案例中的中国企业在国际化过程中面临的种种问题说明企业在他国投资要承担“外来者劣势(Liability of Foreignness,以下简称LOF)”,但是以转型经济体为背景的中国企业在海外面临的“劣势”与跨国公司经典理论中所提及的以发达国家为背景的“劣势”有无区别,以及克服的方法是否存在不同,为中国企业寻找特定的解决方案成为我们现在亟须解决的问题。因此,结合企业面临的内在与外在环境的动态变化以及企业投资的过程,对有关LOF的相关文献进行梳理有重要现实意义,能为企业减少在海外市场中的劣势提供借鉴。

跨国公司在他国的投资能为企业带来收益的同时也通常会使企业面临比东道国本土企业更多的额外成本——因不熟悉环境而造成的不熟悉成本,因东道国政府、消费者和企业歧视外国企业而造成的歧视成本,因难以建立外部信任关系和管理企业内部关系而带来的关系成本等(Eden 和Miller[1],2001)。最早将跨国公司面临的额外海外投资成本上升为理论的Hymer[2](1976)提出“海外经营成本” 的概念,即跨国公司海外子公司在东道国经营所必须支付的而东道国本土企业却不必支付的成本;主要指跨国公司在海外经营中面临的经济成本。Zaheer(1995)拓展了Hymer的定义范围,不仅包括经济成本还包括给跨国公司带来劣势的各种社会成本,即跨国公司在海外经营中比东道国本土企业多承担的一切额外成本,并提出“外来者劣势”的概念,这一概念在国际商务领域得到沿用。

二、外来者劣势的成因

外来者劣势主要是指与东道国本土企业相比,跨国公司在跨国经营中由于母国与东道国的差异以及对东道国各种环境的不熟悉所必须承担的额外成本。归根结底主要是由母国与东道国的多元距离(CAGE)造成的。Eden和Miller[3](2004)指出对跨国公司承担的外来者劣势来说,母国与东道国的“距离至关重要”, 概括了造成LOF的主要原因——母国和东道国之间的多元距离使跨国公司在东道国开展经营活动要承担额外的成本。

国与国之间的文化差异主要体现在宗教、人种、社会规范和语言方面。一国的文化特点决定人与人之间、公司之间和机构之间互动的模式。在对外投资中,较大的文化距离增加“外来者劣势”,阻碍跨国公司和东道国之间的信息交流,加大跨国公司理解东道国商业惯例的难度(Black 和Mendenhall[4],1990);显著的文化差异增加交易成本,如合作方信息交流的成本、监督和控制合作方的成本等。文化距离对跨国公司在东道国建立关系网络、获得合法性、得到东道国政府、供应商及消费者的身份认同产生影响。Eden 和Miller[3](2004)指出跨国公司要在东道国立足,必须建立和保持与不同利益相关者的关系,而由于文化信仰、习俗等方面的差异,与本土企业相比,跨国公司较难与当地供应商和消费者等外部利益相关者建立信任关系。此外,跨文化的企业管理也会使跨国公司承担更高的内部治理成本(Hennart[5], 2001)。

国家之间的制度距离会造成跨国企业更多额外的海外经营成本。制度距离主要是指母国与东道国之间在规范、规制和认知等制度环境方面的差异。制度距离越大,跨国公司对东道国的政治经济环境越缺乏了解。因此,要比东道国的本土企业承担更多的信息成本(Caves[6],2002),要适应与母国制度差距大的东道国的政策和法规需要花费巨大成本(Eden 和Miller[7], 2010),同时在经营过程中还要承担更多的歧视成本,如东道国政府可能迫于国内政治压力对跨国公司实行政治歧视(Henisz 和Williamson[8], 1999),东道国消费者也可能因民族情结排斥外国企业的产品等。由于在规制、规范和认知方面的差异,跨国公司要获得社会合法性变得更为困难。Kostova和Zaheer[9](1999)指出母国与东道国的制度差距越大,跨国公司越难在东道国取得合法性,越难把母国的战略应用到东道国的子公司。

地理距离是指母国与东道国之间的固定空间距离。母公司和海外子公司之间的空间距离会使跨国公司承担额外的交通通信成本以及沟通协调管理成本(Zaheer[10],1995)。虽然现在交通通信技术和互联网技术越来越发达,但由地理距离引发的外来者成本不会降低为0(Miller 和Richards[11],2002)。地理距离越相近的母国与东道国,跨国公司对东道国制度、文化等了解越多,能很好的适应东道国的环境,降低外来者劣势。相较于空间距离远的国家,距离越相近的两国的熟悉程度越高,跨国公司越容易在东道国获得社会合法性(Campbell[12]等,2012)。随着区域一体化的发展,跨国公司面临的外来者劣势又可以进行区分,如Qian[13]等(2013)又将进一步按照跨国公司投资的区位选择将跨国公司面临的外来者劣势划分为国家外来者劣势(LCF)与区域外来者劣势(LRF)。投资于母国所在的某一经济区域的其他国家只面临LCF而投资于其他经济区域的跨国公司则面临双重劣势——LCF与LRF。endprint

经济距离反应的是国家间的居民财富和收入的差异以及生产要素成本和质量的差异(Ghemawat[14], 2001)。根据国际经济学中的国家相似理论,收入和财富组合越相近的国家,居民品味越相近(Linder[15],1983),经济距离越相近的国家,居民的生活态度和生活方式越类似(Hewitt, Roth, & Roth[16], 2003),跨国公司企业的产品容易被东道国居民接受,降低歧视成本;同时也越容易与当地供应商和消费者等外部利益相关者进行交流,建立信任关系,降低关系成本。

除了东道国与母国之间的多元距离会影响跨国公司的LOF,跨国公司的特质(能力、是否企业集团、所属行业特征等)、母国环境(政策等)、东道国环境(经济稳定性、市场竞争度、政策变化等)和国际环境也会对跨国公司面临的LOF产生影响(Denk等2012;Zaheer 和Nachum, 2011;Gaur等,2011;Zaheer,1995;Cuervo-Cazurra等,2007;Kostova和Zaheer,1999)[17-20,9-10]。Zaheer 和Nachum[18](2011)指出具备适应东道国环境的良好能力的跨国公司能把东道国的本土资源较快转化为自身优势,降低外来者劣势。Zaheer[9](1995)认为跨国公司的母国政策,如严格的跨国经营审批程序、出口限制、限制本国企业与海外的一些交易和向海外转移技术等,会增加跨国公司的外来者劣势。Cuervo-Cazurra[20]等(2007)发现跨国公司面临的外来者劣势随东道国环境的波动而增加。Gaur[19]等(2011)进一步发现来自不同母国环境且投向不同东道国环境的跨国公司面临不同的外来者劣势,其中劣势最大的是新兴经济体的跨国公司投向发达经济体。Kostova和Zaheer[9](1999)则指出国际环境的复杂性是影响跨国公司LOF的重要因素。

总的来说,外来者劣势是相对概念,是与东道国的本土企业相比,跨国公司进入一个新的环境需要支付的额外成本,既涉及母国与东道国的差异而造成的成本也包含各种外在环境(母国、东道国和国际)对跨国公司的影响成本。因此,考察跨国公司面临的“外来者劣势”时,既要考虑母国与东道国之间的多元距离,也要考虑动态变化的母国/东道国/国际环境和跨国公司特质。同时兼顾跨国公司在投资(进入市场)不同阶段面临的外来者劣势,考虑随时间变化的LOF趋势。

三、外来者劣势对企业绩效的影响

根据上述外来者劣势的成因,我们可以预知外来者劣势会影响跨国公司的海外销售收入。对于LOF与企业绩效的关系,学者之间存在差异:Zaheer[10](1995)发现外来者劣势与企业绩效负相关。Qian[13]等(2013)也发现LCF与LRF与企业绩效负相关。而Lu 和Beamish[21](2001)的研究则更进一步指出跨国公司对外直接投资活动与绩效之间呈U型关系,起初是负相关关系,后来随着外来者劣势降低,绩效提高。这表明外来者劣势是可以克服的,通过跨国公司子企业的学习和适应,子企业对当地环境越来越熟悉,信息获取成本逐渐下降,企业面临的外来者劣势逐步减少,企业绩效提高。

因此,在研究LOF与企业绩效时,不能简单的考虑二者之间的直接关系。要准确衡量二者关系,需要结合企业面板数据,考虑企业进入时间、企业应对LOF的能力方法以及其他外在或内在因素对二者关系的影响。

四、克服LOF的方法

1. 合适的区位选择

跨国公司在进入海外市场前,要对市场进行充分的调研,了解企业进入后面临的预期外来者劣势。根据企业应对能力选择合适的海外市场。或者根据Uppsala模型,采取循序渐进的方法,先从心理距离近的国家开始投资,获得一定海外经验后再逐步向心理距离较远的国家投资,或者先在具有相似文化、制度等背景的同一经济区域内的其他国家投资,具备丰富海外经验后,再向其他区域的国家投资;再或者先进入与母国具有历史渊源、两国关系友好或对外资友好的国家(如亟须外资发展经济的国家),在这些国家中,跨国公司容易获得社会合法性,从而既能使企业面临较小的外来者劣势,又能使其获得较多的外来者优势(税收优惠、超国民待遇等)。但同时也要注意不同跨国公司战略的差异对企业区位选择的影响,如本土化战略适合选择距离较大的区位,而全球化战略则适合选择距离较小的区位(Eden和Miller[3],2004)。

2. 在确定目标区位之后,就需要选择一种合适的进入市场的模式

根据Uppsala 模型,进入东道国的模式也可以采取逐步渐进的方法,先易后难,先出口后绿地,避免面临过多的外来者劣势。Eden和Miller[3](2004)认为,合适的进入模式是减少外来者劣势的重要途径,跨国公司采取低投入进入模式(并购)能降低LOF。通过以联合控股的形式在东道国选择合作伙伴也可以减少因不熟悉带来的成本,并且可在一定程度上减轻当地政府的歧视性待遇(Eden 和Miller[3], 2004)。在选定进入模式后,也要注意降低LOF的不同方法。Klossek[22]等(2012)以进入德国市场的七家中国企业为例说明不同进入模式下的缓解LOF的不同方法:采取绿地投资(以较高投入进入模式)的企业通过安排中国员工担任关键管理职位的策略来应对LOF而采取收购(低投入进入模式)的企业更多是通过建立声誉、与当地管理者分享控制权和雇用当地员工等策略来降低LOF的影响。

3. 对海外子公司的治理方面

所有海外子公司都面临既要符合母公司管控要求(内部合法性)又要满足东道国环境的要求(外部合法性),而任何一种合法性的缺失都会给跨国公司带来不利影响(Kostova和Zaheer[9],1999)。俞红阳[23](2012)提出东道国适应性的程度影响外来者劣势的程度,而东道国适应性又赖于母公司给子公司的自治程度。因此,要降低外来者劣势,母公司要给予海外子公司适当的自治,使子公司能较好的适应东道国环境。要保证海外子公司满足双方的合法性,母公司对海外子公司的人员安排特别重要。Mezias[24](2002a)发现海外子公司采用当地的高管能加强与东道国职工、合作伙伴和政府的交流,使企业面临的劳务纠纷更少些。而Klossek[22]等(2012)则发现以绿地投资较高投入进入模式的企业可以通过安排母国员工担任关键管理职位的策略来应对LOF。要很好的应对外来者劣势,跨国公司既要吸收东道国人才又要适度从母国外派员工,保证对子公司人员的合理安排。Luo[25]等(2002)提出明确划定本地经理人的权力和自主权,使跨国公司更好地控制资源分配和利用,能降低跨国公司面临的LOF,同时生产标准化、投入本土化、母公司控制(parental control)和母公司服务(parental service)等也能降低LOF。另外,子公司也可以通过对本土企业的治理方法和战略的同构,减少外来者成本(Yildiz[26]等,2012)。endprint

4. 跨国公司特质

跨国公司的各种能力对降低LOF有重要作用。Hennart[27](1982)强调管理和组织能力对克服LOF的作用。类似的,Zaheer[10](1995)也证实跨国公司在母国积累的组织和管理经验能够帮助其海外子公司克服LOF。Mezias[28](2002b)则进一步提出国际化程度越高、国际经验越丰富,跨国公司进入新的东道国时越有可能避免相似错误的发生,降低外来者成本。而Sethi 和Guisinger[29](2002)则关注于企业应对复杂多变的国际商务环境的能力。除了跨国公司具备的能力,也要注意不同的国际化动机也为跨国公司带来不同的外来者劣势:Rugman和 Verbeke[30](2007)发现市场寻求型的对外直接投资要面临比效率寻求型对外直接投资更多的LOF。

五、结论与展望

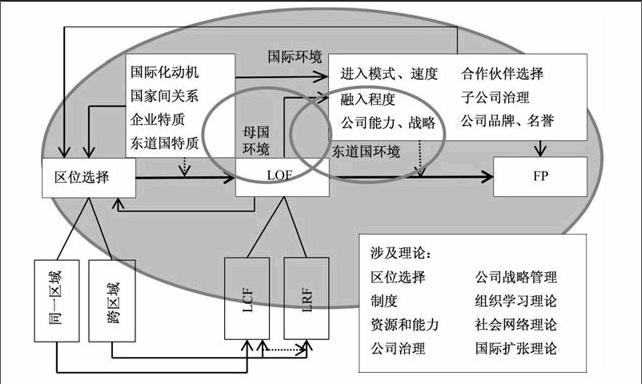

跨国公司面临的LOF是动态变化的,随外在宏观环境的变化而变化(Qian[13],2013),要全面研究分析跨国公司面临的外来者劣势,需将国际环境、母国环境与东道国环境考虑进框架内,如图1所示。现在国际环境变得越来越复杂(全球经济危机、恐怖主义、政治摩擦、地区冲突、环境保护、新兴经济体崛起等),母国和东道国政策的变化等(中国取消对外资超国民待遇、鼓励国内企业“走出去”,越南等国家的改革等)对跨国公司承担的外来者劣势产生或加剧或抑制的作用。而现有研究还没有将这些新变化的因素引入对跨国公司承担的LOF的影响研究中。未来研究应该考察国际环境变化、母国和东道国环境变化以及母国和东道国环境交互对跨国经营的影响。在研究宏观环境变动对LOF影响的同时,也要注意跨国公司本身的动态因素,如进入模式区位选择与LOF的互为因果关系即进入模式区位选择影响LOF,LOF也影响进入模式和区位选择的决策制定。目前针对进入模式区位选择影响LOF的研究有很多,但对LOF如何影响进入模式和区位选择的决策制定研究尚少(Sethi 和 Guisinger[29], 2002),未来研究应加强LOF如何影响企业决策制定,决策选定的进入模式和区位对LOF的影响。

目前有关LOF的研究大都以发达国家的跨国公司为研究对象,研究结论是否适合转型经济体(中国、印度、墨西哥等)中的跨国公司,如转型经济体的跨国企业是否面临与发达经济体的跨国企业相似的LOF,发达经济体中的跨国企业解决LOF的方法是否适用于转型经济体?LOF如何影响跨国公司获得合法性的方式和程度?等有待进一步讨论。与发达经济体的跨国公司相比,由于转型经济体的制度框架具有高度波动性、不确定性和不断变化性的特征(Peng[31]等,2008),转型经济体中的跨国企业在母国内面临更不稳定的政策环境。这复杂多变的母国制度环境在多大程度上影响企业面临的LOF以及对LOF克服方法的影响值得研究。而且转型经济体是推动全球经济发展的重要力量,转型经济体的跨国企业也逐步成为国际舞台上的重要角色,如截至2012年底,中国1.6万家境内投资者在国外设立对外直接投资企业 近2.2万家,分布在全球179个国家,对外直接投资累计净额5 319.4亿美元。加强对有关转型经济体跨国公司的LOF研究,对我们完善LOF理论和拓展LOF理论的适用性具有重要意义。然而,少量现有研究涉及转型经济体跨国公司的LOF(Klossek[22]2012;Yildiz[26]等,2012),未来研究需要以转型经济体为背景,研究跨国企业面临的LOF及解决方法。在加强研究的同时还应深入考察更加情境化的问题,如转型经济体跨国公司过快的国际化速度是否产生更严重的LOF,与政府有着联系的企业国际化过程中是否面临更多的LOF(如中国国有企业)以及中国国有企业和民营企业在国际化过程中面临的LOF是否存在明显差异,如何克服等等?同时,也应该加强对投资在转型经济体中的跨国公司所面临的LOF的研究,因为转型经济体的政策等国内环境在不断发生变化,投资于此的跨国公司面临的LOF会发生怎样的变化,应对的方法会发生怎样的变化,需要我们用动态的视角研究。此外,未来研究还可以根据对LOF的不同分类(LCF/LRF或者歧视成本、不熟悉成本、关系成本),研究具体的某一成本的影响因素及克服方法。

在企业绩效方面的研究中,将LOF作为中介变量的同时,需考虑外在和内在的调节机制对LOF与企业绩效关系的调节影响。Cardoza和 Fornes[32](2013)以中国部分省市的中小企业的海外投资为例研究了“识别海外潜在消费者的难度”、“海外市场高贸易壁垒和政治的不稳定”、“社会文化的差异”以及“对东道国制度环境和商业惯例的不熟悉”都加剧了由于缺乏海外市场的信息和知识而造成的不良国际化效果。在研究LOF的同时,也应注意跨国公司的海外直接投资产生的外来者优势,注意如何实现劣势向优势的转换以及转换的时机和面临的劣势最低点。

[参考文献]

[1] Eden,L. and S.R. Miller. Opening the black box: The multinational enterprise and the costs of doing business abroad[J]. Best Paper Proceedings Academy of Management, 2001,1:c1-c6.

[2] Hymer, S. H. The international operations of national firms:A study of direct investment[M].Cambridge, MA: MIT Press, 1976.

[3] Zaheer S. Overcoming the liability of foreignness[J]. Academy of Management Journal, 1995, 38(2):341-363.endprint

[4] Eden L. and S. R. Miller.Distance matters: Liability of foreignness, institutional distance and ownership strategy[J]. Advances in International Management, 2004, 16:187-221.

[5] Black J. S. and Mendenhall M. Cross-cultural training effectiveness: A review and a theoretical framework for future research[J]. Academy of Management Review, 1990,15(1):113-136.

[6] Hennart J. F. Theories of the multinational enterprise[M].The Oxford Handbook of International Business, 2001.

[7] Caves R. E. International corporations[M]//International Business: Theory of the multinational enterprise, 2002,1:19.

[8] Eden L. and Miller S. R. Revisiting liability of foreignness: The socio-political hazards facing Chinese multinationals in the United States of America[M]//Is the United States Ready for Foreign Investment From China, 2010: 122-141.

[9] Henisz W. J. and Williamson O. E. Comparative economic organization-within and between countries[J]. Business and Politics,1999, 1(3):261-278.

[10] Kostova,T. and S. Zaheer. Organizational legitimacy under condit-ions of complexity: The case of the multinational enterprise [J]. Academy of Management Review, 1999 ,24(1):64-81.

[11] Miller,S. and Richards,M. Liability of foreignness and membe-rship in a regional economic group: Analysis of the European Union[J]. Journal of International Management, 2002 ,8(3):323-337.

[12] Campbell J. T., Eden L. and Miller S. R. Multinationals and corporate social responsibility in host countries: Does distance matter?[J]. Journal of International Business Studies,2012,43(1):84-106.

[13] Qian G, Li L. and Rugman A.M. Liability of country foreignness and liability of regional foreignness: Their effects on geographic diversification and firm performance[J]. Journal of International Business Studies, 2013,44(6): 547-635.

[14] Ghemawat, P. Distance still matters: The hard reality of global expansion[J]. Harvard Business Review, 2001,79(8):137-147.

[15] S.B. Linder An Essay on Trade and Transformation[M].Garland Pub, 1983.

[16] Hewitt, K., Roth, M. S. and Roth, K. Conditions influencing headquarters and foreign subsidiary roles in marketing activities and their effects on performance[J]. Journal of International Business Studies, 2003,34(6):567-585.

[17] Denk N., Kaufmann L. and Roesch J. F. Liabilities of foreignness revisited: A review of contemporary studies and recommendations for future research[J]. Journal of International Management, 2012,18(4):322-334.endprint

猜你喜欢

大连民族大学学报(2021年2期)2021-07-16

民族音乐(2019年2期)2019-12-10

小学生导刊(2018年34期)2018-12-18

小学生导刊(2016年5期)2016-12-01

管理现代化(2016年5期)2016-01-23

商业会计(2015年15期)2015-09-21

延河(下半月)(2014年3期)2014-02-28

中国石油企业(2014年7期)2014-02-28

世界制造技术与装备市场(2011年1期)2011-04-14