专业市场价格指数基期调整研究

2015-02-18 04:55孙艳,舒佩

统计与决策 2015年21期

孙 艳,舒 佩

(华南理工大学 经济与贸易学院,广州 510006)

0 引言

对于专业市场,许多学者给出了自己的理解,郑勇军(2003)把专业市场阐述为以现货批发为主,集中交易某一类商品或若干具有较强互补性和互替性商品的场所,是一种大规模集中交易的坐商式的市场制度安排;王勇(2013)定义专业市场是一种规模化、专业化的交易组织。本文认为专业市场是指积聚同类产品进行的交易、流通和配送的场所,是一种专门性商品批发市场。

目前,国内外对于基期调整的研究还是相对缺乏,其中Stanley K.S,Terry Sincich(1990)在对人口指数的计算中研究了基期适用性问题,他们认为指数的基期时间越长,指数越能反映现实趋势的变化;魏小真(2001)在探讨变更国内生产总值的基期中提出基期的时间过长往往会引起现价与不变价之间背离过大,增长速度和经济结构不能准确地反映当期的实际情况,建议每5年变换一次GDP核算的基期价格。而几乎没有文献专门研究专业市场价格指数基期变换的问题。

通常来讲,一般性指数的基期变换周期较长,如CPI的基期10年来仅变更过一次;而对于专业市场价格指数而言,由于市场价格波动较大,长周期的变换基期无法保证指数的精确,这就要求我们及时调整基期价格以适应专业市场价格的变化,那么何时调整专业市场价格指数的基期则是本文的研究重点。

1 理论模型及数据说明

1.1 理论假设

对于专业市场价格指数基期变更问题,假说如下:(1)专业市场产品价格与指数分布为正态分布;(2)专业市场两个基期价格的变动率与两个基期计算出的价格指数之间的变动率的关系为线性;(3)如果基期变化正确,则两个基期之间的变动率(X)和以这两个基期计算出的价格指数之间的变动率(Y)构成的回归方程的系数在整个专业市场以基期价格变动率和指数变动率构成的总体回归方程系数置信区间之内。

1.2 模型设置

根据上诉假说,本文对价格指数变动率和基期价格变动率之间采取线性回归方程进行分析。基本模型设定如下:

式(1)中,Y代表因变量价格指数变动率,x代表自变量基期价格变动率,a为随个体变化的截距项,ε为随机误差项。

1.3 数据说明

此次分析是以清远再生铜市场为例,我们掌握了2007年7月~2012年10月的产品价格数据(包括销售品种,销售价格,销售量等)和已经发布的44期清远再生铜价格指数的数据。

2 随机模拟实验与实证检验

2.1 随机模拟实验

2.1.1 基期价格分布

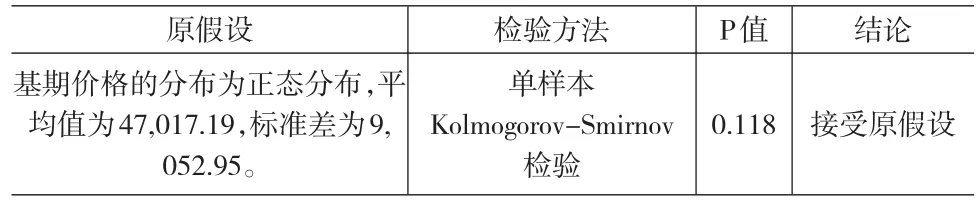

清远再生铜价格指数的基期定为月平均价格,表1是所有基期价格的正态分布检验结果,可以看出清远再生铜市场的基期价格满足正态分布。

表1 单样本K-S检验结果

2.1.2 生成随机数

如果某随机变量服从正态分布N(α,σ2),按模拟正态分布算法求出服从标准正态分布的随机数x,令

那么W即为服从正态分布N(α,σ2)的随机数。在本问题中,基期价格服从正态分布,按照上述算法用R软件产生70组基期价格随机数,为方便计算,基期价格用每一组价格的中位数表示,并以随机数计算相应的价格指数。

2.1.3 模拟结果检验

对70组基期价格和指数随机数进行数据分析,记基期价格两两之间的变动率为X,相对应指数两两之间的变动率为Y,用SPSS软件对X,Y进行线性回归分析,有如下结果:

表2 模型汇总

且得出下式:

随机模拟结果初步表明前面的理论假设和模型设定可以解释专业市场价格指数中基期价格和指数之间的关系。

2.2 实证检验

我们按照一般性的原则确定了清远再生铜价格指数的基期,并成功发布指数。现在试着通过变换已确定的基期,同时算出所有变动基期相对应的清远再生铜价格指数,以探讨基期变化和价格指数变化的关系。

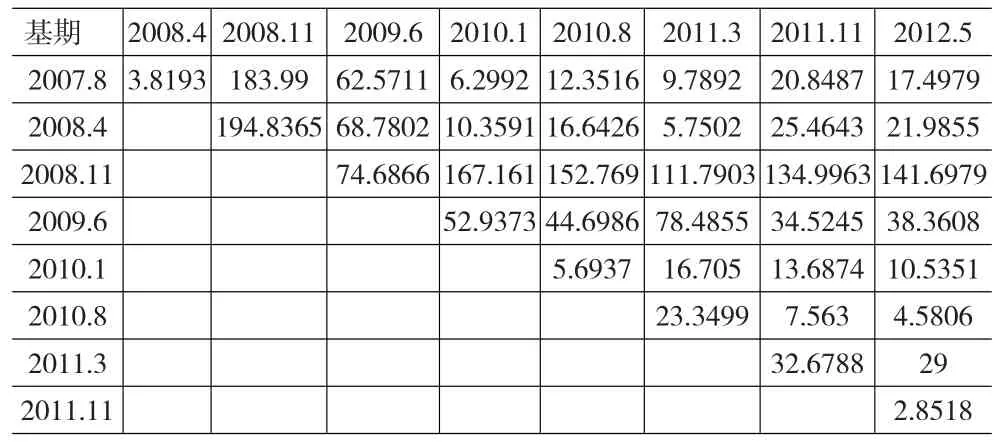

首先从已掌握的基期价格数据(2007年7月~2012年10月)中用等距抽样的方法选出了不同的基期一共9期,并计算出了每一期基期相对应的价格指数。

因为每一期基期都有28个代表品价格,为了方便比较不同基期价格之间的变动,采用28个代表品价格的中位数表示每一期基期的价格,见下表:

表3 9期基期代表品价格中位数 (单位:元/吨)

数据来源:清远再生铜交易中心数据库

表4 9期基期价格相互之间上升百分比 (单位:%)

而与之相对应的,我们可以计算出不同基期对应指数两两之间的下降百分比(公式:;A,B代指不同基期的价格指数),以第一期发布的指数为例,见下表:

表5 第一期指数之间下降百分比 (单位:%)

这样就得到了两组数据,一组为基期价格变动的上升百分比,另一组为指数变动的下降百分比,前者为自变量,后者为因变量,二者一一对应。我们用spss软件对上述两组数据进行分析:

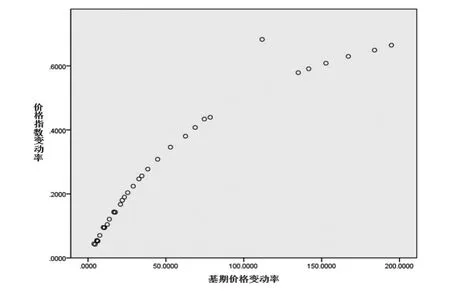

首先做出二者的散点图,见图1,可以看到所有的点基本上近似在一条直线的附近,就可以粗略的认为价格指数变动率依赖于基期价格变动率的关系适合用一元线性模型来表示。

图1 基期价格变动率和价格指数变动率的散点图

然后做两个变量的回归分析,结果如下:

表6 模型汇总

表6所示的结果就是对回归方程拟合情况的描述,可以看到相关系数为0.957,决定系数R2为0.917(R2表示自变量所能解释的方差在总方差中所占的百分比),也就是说回归关系可以解释因变量91.7%的变异,这说明模型的效果非常好。

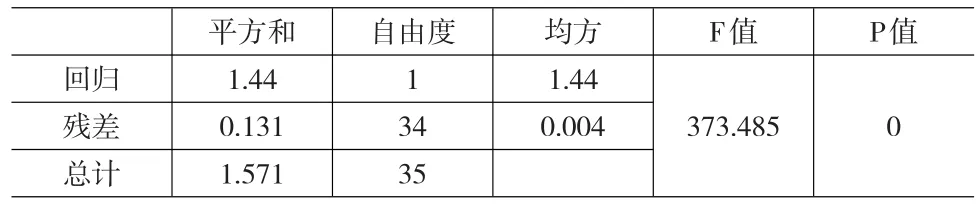

表7 方差分析

表7即为对模型进行方差分析的结果,F值为362.883,P值小于0.05,所以该模型具有统计意义,由于只有一个自变量,也就是说该自变量的回归系数是有统计意义的。

表8 回归方程的系数

表8给出了回归方程中常数项,回归系数的估计值和检验结果,由此可以得出如下回归方程:

价格指数变动率(下降百分比)=0.0864+0.0035*基期价格变动率(上升百分比),即:

上述回归方程给出了如下信息:基期价格每上升一个百分点,价格指数就会下降0.004个百分点。而后通过计算分析其它43期指数变动率与基期变动率的线性关系,一共可以得到44个回归方程。

以这44期回归方程的系数为样本,采用95%的置信度估计全部系数的平均值,用来表示价格指数变动率和基期变动率之见线性关系的总体情况。首先需要验证基期价格变动率系数是否满足正态分布,用SPSS软件做K-S检验,结果显示其满足正态分布,然后做单样本的T检验,得到:

表9 单个样本检验

这样在95%的置信度下基期价格变动率系数的平均值就在0.0034到0.0035之间。

同理,可以求得在95%的置信度下常量的平均值在0.0863到0.0869之间。那么,所得到的总体回归方程为:

3 结论

本文通过清远再生铜价格指数的实例验证了价格指数变动率和基期价格变动率存在的线性关系,说明前文的理论假设在专业市场是可以得到证明的。这样就为专业市场基期的调整变换提供了现实意义的指导:以最新收集到的产品价格作为基期计算相应价格指数,当该价格指数与实际发布的价格指数之间的变动率与两个基期之间变动率构成的线性方程系数不在总体回归方程系数置信区间的时候,说明应该变换原基期。

[1]郑勇军.浙江农村工业化中的专业市场制度研究[J].浙江社会科学,1998,(6).

[2]王勇,刘传玉等.专业市场驱动的区域增长路径与机制:临沂模式研究[J].东岳论丛,2013,(5).

[3]Stanley K.Smith,Terry Sincich.The Relationship Between The Length of The Base Period and Population Forecast Errors[J].Journal of The American Statistical Association,1990,(7).

[4]魏小真.关于国内生产总值核算基期更换的几个问题[J].北京统计,2001,(5).

[5]徐国祥等.统计指数理论、方法与应用研究[M].上海:上海人民出版社,2011.

[6]孙艳,吴智慧.专业市场价格指数编制理论初探[J].价格月刊,2012,(5).

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

吉首大学学报(自然科学版)(2021年3期)2021-12-16

今日农业(2021年5期)2021-11-27

科学与财富(2021年27期)2021-03-01

科技资讯(2020年14期)2020-06-27

统计科学与实践(2019年1期)2019-03-28

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

环球市场信息导报(2016年41期)2017-01-19

大众理财顾问(2016年10期)2016-12-02