基于最优混合copula函数在股票市场中的研究

2015-03-03 06:36王雁

太原师范学院学报(自然科学版) 2015年1期

王 雁

(西华师范大学 数学与信息学院,四川 南充 637002)

基于最优混合copula函数在股票市场中的研究

王 雁

(西华师范大学 数学与信息学院,四川 南充 637002)

混合copula函数在刻画金融数据尾部相关性时具有更好的灵活性,基于此在描述上证指数及沪深300股指期货的相关关系中对比了三种混合copula函数的模型.模型一:混合Clayton-Gumbel copula函数;模型二:混合Clayton-Frank copula函数;模型三:混合Clayton-Gumbel-Frank copula函数.根据AIC准则、K-S检验选择最优拟合模型.实证结果表明两个序列存在非对称的尾部相关性;从拟合效果来看,模型三是刻画序列间相关关系的最优模型.

混合copula函数;非参数核密度估计;EM算法;尾部相关性

copula理论是sklar于1959年提出的,因为copula函数不仅能构造多维随机变量的联合分布,也能刻画随机变量间的相关结构,在各大金融领域有着很广泛的应用.而混合copula函数因其能更进一步的描述金融资产相关结构的复杂性,所以近年来广泛受到国内外学者的青睐.在国内的学者中,孙志宾给出了描述相关关系的混合copula函数模型,并给出了估计这类模型参数的EM算法,且用实证分析说明了混合copula函数是可以描述中国股市的相关关系[1];刘研认为Clayton-copula,Gumbel-copula构成的混合copula函数具有金融数据常见的对称尾部依赖性及厚尾性质[2];操颖利用混合copula函数分析了沪深股市和香港股市一体化的趋势,并得到了一些有益的结论[3].本文的主要工作首先是基于阿基米德类copula函数构造了三种混合copula函数模型;其次是利用非参数核密度估计方法和EM算法得到混合模型的参数值;最后对比分析了混合copula函数模型与单个copula函数对上证指数及沪深300股指期货日收益率序列的拟合效果,并根据AIC准则、K-S检验选择了最优拟合模型.实证表明:上证指数与沪深300股指期货日收益率序列存在非对称的尾部相关性,具体为上端尾部相关性大于下端尾部相关性.

1 混合copula函数

1.1 阿基米德族copula函数

传统的金融模型常用线性相关系数刻画变量间的相关程度,但金融数据一般都存在波动聚集、尖峰厚尾等性质.线性相关系数已不能有效的刻画金融序列间的相关关系.而阿基米德族族copula函数可以在描述变量间相关程度的同时刻画变量间非线性的相关关系.下面以二维情况为例,介绍三种常用的阿基米德族copula函数:

(1)Clayton-copula

Clayton-copula分布函数的表达形式为:

(1)

对应的密度函数为:

(2)

其中θ1∈(-1,0)∪(0,+∞).

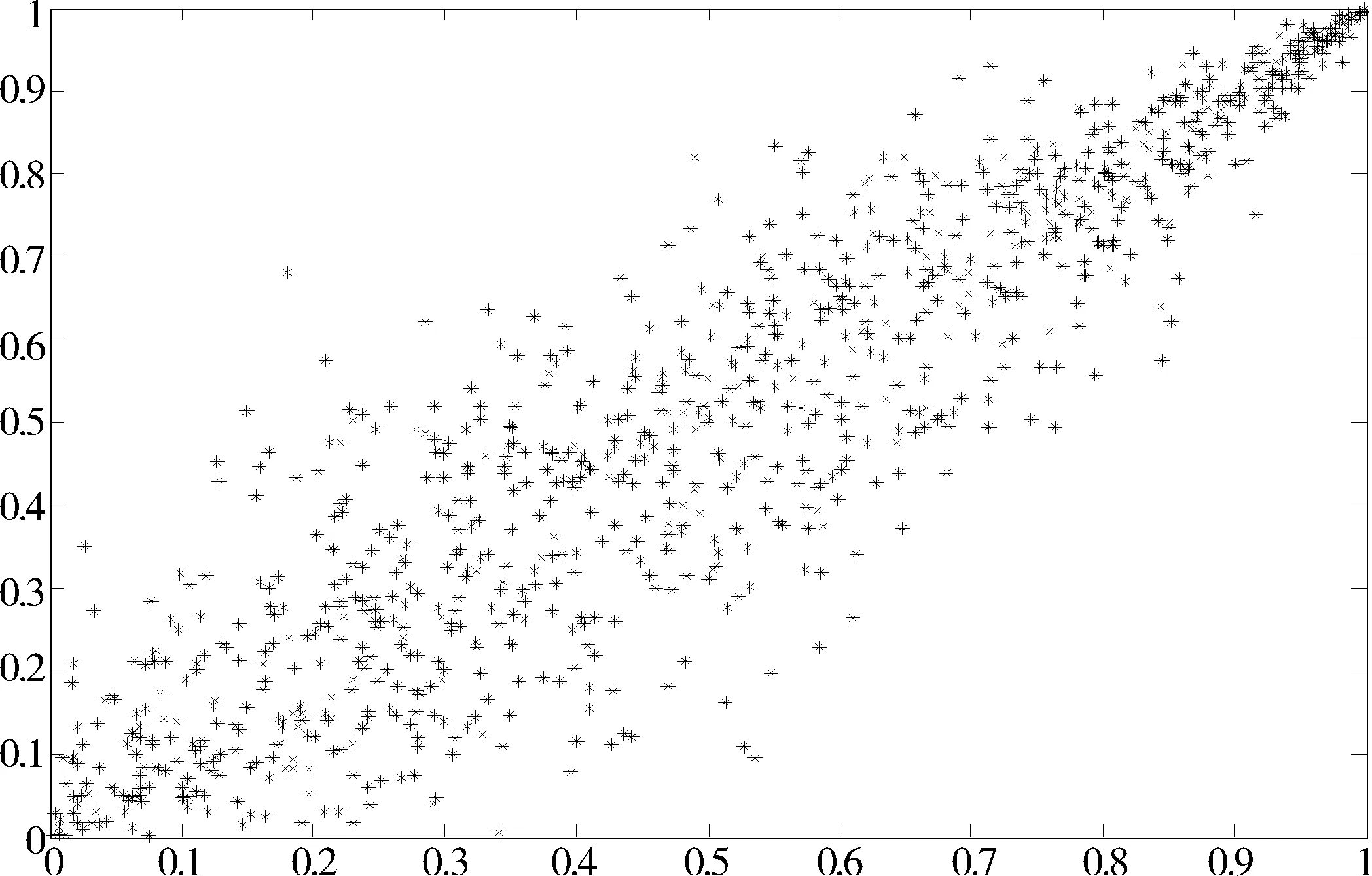

图1 θ1=1的散点心图

图1为θ1=4时二元Clayton-copula模拟数据的散点图,从图中可以发现Clayton-copula函数具有较厚的下尾部,因此Clayton-copula函数可以用来描述具有下尾高度相关的金融数据间的相关关系.

(2)Gumbel-copula

Gumbel-copula分布函数的表达形式为:

(3)

对应的密度函数为:

(4)

其中θ2∈[1,+∞).

图2 θ2=4的散点心图

图2为θ2=4时二元Gumbel-copula模拟数据的散点图,可以发现Gumbel-copula函数具有较厚的上尾部.因此,Gumbel-copula函数可以用来描述具有上尾高度相关的金融数据间的相关关系.

(3)Frank-copula

Frank-copula分布函数的表达形式为:

(5)

对应的密度函数为:

(6)

其中θ3∈(-∞,0)∪(0,+∞).

图3 θ=15的散点心图

图3为θ3=15时二元Frank-copula模拟数据的散点图,图中可以发现Frank-copula函数具有对称性,因此Frank-copula函数可以用来描述具有对称结构的金融数据间的相关关系.

1.2 混合copula函数

从1.1节可以看出不同的copula函数能刻画不同的尾部相关性,因此考虑将多个copula函数混合,构成新的copula[4].从而更好地描述数据的尾部相关性,二维混合copula函数的模型如下:

(7)

其中Ck(u1,u2|θk)为已知的copula函数,θk为相关参数,λk为权重参数,λk满足如下条件:

(8)

本文主要构造、对比了以下三种混合copula函数模型,并利用AIC准则[6]选择出最优的混合copula函数模型.

当权重参数λ1=λ2=0.5,Clayton-copula,Gumbel-copula构成的混合copula函数具有金融数据常见的对称尾部依赖性及厚尾性质[2].基于此建立的模型一为Clayton-Gumbel copula函数,即

(9)

由于Clayton-copula能描述金融序列的下端尾部相关性,而Frank-copula能刻画序列间对称的尾部相关性.所以模型二为Clayton-Frank copula函数,即

(10)

由Clayton-copula,Gumbel-copula,Frank-copula构成的混合copula函数能捕捉到金融数据对称、非对称、尾部相关的相关模式.所以模型三为Clayton-Gumbel-Frank copula函数,即

(11)

2 估计方法

(12)

对应的密度函数为:

(13)

可得(X,Y)的对数似然函数:

(14)

对上式的估计,可以分为如下两步.

第一步:

(15)

(16)

(17)

采用EM算法[1]估计λk,θk.

3 实证分析

3.1 描述性统计量分析

上证指数及沪深300股指期货的日收益率时间序列图和描述性统计结果分别如图4和表1所示.

图4 上证指数和沪深300股指期货日收益率时序图

表1 收益率序列的描述统计

从图4中可以看出两个收益率序列的波动性具有显著的聚集现象,并且它们之间的波动性具有一定程度的相似性.从表1中得到两个收益率序列的偏度值均小于0,峰度均大于3,因此说明两个序列具有尖峰厚尾的特性,并且通过J-B检验拒绝了正态性假设.

3.2 基于copula和混合copula的分析

3.2.1 估计边缘分布

hxt=0.450 2,hyt=0.383 7

表2 边缘分布估计值序列的均匀分布检验

3.2.2 单个copula的函数估计

通过表3,可以看出Clayton-copula,Gumbel-copula,Frank-copula都通过了K-S检验(概率值大于0.05),说明这三类copula函数均能有效的刻画上证指数与沪深300股指期货日收益率序列的相关关系.其中Gumbel-copula的AIC值、欧式平方最小,因而拟合效果最好;Frank-copula次之;Clayton-copula的AIC值、欧式平方最大,拟合效果最差.

表3 单个copula的函数估计值及拟合优度

3.2.3 混合copula函数的估计

为得到混合copula的最优模型,主要对比了下列三种混合copula函数模型.模型参数估计值均由Matlab软件编程实现.

模型一:

其中λi为权重参数,θi为相关参数.

表4 模型一Clayton,Gumbel copula构成的混合copula的参数估计值

模型二:

其中λi为权重参数,θi为相关参数.

表5 模型二Clayton,Frank copula构成的混合copula的参数估计值

具体模型为:

模型三:

其中λi为权重参数,θi为相关参数.

表6 模型三Clayton,Gumbel,Frank copula构成的混合copula的参数估计值

4 结论

通过对上证指数与沪深300股指期货日收益率序列相关关系的建模分析,得到如下的结论:一方面Clayton-Gumbel-Frank copula函数是刻画上证指数与沪深300股指期货日收益率序列相关关系的最优模型.另一方面上证指数与沪深300股指期货日收益率序列存在非对称的尾部相关性,当分布的尾部发生股价的暴涨或暴跌时,上证指数与沪深300股指期货的协同作用将会增强、相关性将会增大.

[1] 孙志宾.混合copula模型在中国股市中德应用[J].数学的实践与认识,2007,37:14-18

[2] 刘 研.混合连接函数模型及其在风险度量中德应用[D].北京:中国人民大学,2008

[3] 操 颖,方兆本.基于混合copula函数的沪深股市与香港一体化趋势分析[J].中国科学技术学学报,2014,44:508-515

[4] Nelsen R B.An introduction to copulas[M].New York:Springer Verlag,1998

[5] Silverman B W.Density Estimation of Statistics and Data Analysis[M].London:Chapman and Hall,1986

[6] 韦艳华.copula理论及其在多变量金融时间序列分析上的应用研究[D].天津:天津大学,2004

The study of stock market Based on Mix-copula Model

Wang Yan

(School of mathematics and information,China West Normal University, Nanchong 637002, China)

Mix-copula model has better flexibility when describing the tail correlation of financial data.So established three Mix-copula Models to describe the correlation of Shanghai index and the csi 300 stock index futures.Model 1:Clayton-Gumbel copula;Model 2:Clayton-Gumbel copula;Model 3:Clayton-Gumbel-Frank copula.According AIC criterion and K-S test to choose the best fitting model.The empirical results show that two sequences exist asymmetric tail correlation and Model 3 is the optimal model to describe the correlation of sequence.

mix-copula;nonparametric kernel density estimation;em-algorithm;tail dependence

2015-01-02

王 雁(1992-),女,西华师范大学数学与信息学院硕士研究生,主要从事统计学理论及应用研究.

1672-2027(2015)01-0038-06

F830

A

猜你喜欢

舰船科学技术(2022年20期)2022-11-28

文苑(2019年14期)2019-08-09

红领巾·探索(2019年6期)2019-08-01

小学生作文(中高年级适用)(2018年6期)2018-07-09

小学生作文(中高年级适用)(2018年3期)2018-04-18

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年26期)2016-08-10

中国塑料(2015年4期)2015-10-14

中国报道(2012年11期)2012-12-23