金融支持对战略性新兴产业发展的影响

----基于中国上市公司的实证分析

2015-03-07 08:27王健,张卓

财经理论与实践 2015年4期

王 健,张 卓

(1.华南师范大学 经济与管理学院,广东 广州 510006; 2.广东工业大学 管理学院,广东 广州 510520)

·证券与投资·

金融支持对战略性新兴产业发展的影响

----基于中国上市公司的实证分析

王 健1,张 卓2

(1.华南师范大学 经济与管理学院,广东 广州 510006; 2.广东工业大学 管理学院,广东 广州 510520)

基于柯布-道格拉斯生产函数的理论分析,建立面板数据模型并采用上市公司财务数据,实证分析了金融支持对中国战略性新兴产业发展的影响作用。结果表明:以资本市场为主导的直接金融体系相对于以银行信贷为主导的间接金融体系的正向支持作用更为稳健;固定资产净额和无形资产净额对战略性新兴产业发展的不同方面呈现出不同的影响作用;劳动投入水平对战略性新兴产业发展产生显著的正效应。

战略性新兴产业;金融支持;上市公司;资本市场;银行信贷

一、引 言

战略性新兴产业以其知识技术密集、物质资源消耗少、成长潜力大、综合效益好的产业特征将对中国未来经济的可持续发展起到重要的引领带动作用,也是现阶段中国寻求加快经济发展方式转变以及推动节能减排应对全球气候变化挑战的重要途径之一。战略性新兴产业的概念是基于中国特有的现实经济发展水平、产业发展水平以及产业结构等经济形势格局提出的,与国外提到的新兴产业较为接近[1]。国务院在审议通过的《国务院关于加快培育与发展战略性新兴产业的决定》(2010)中,将节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车七大产业规划为现阶段中国重点发展的战略性新兴产业。进一步,国务院在《“十二五”国家战略性新兴产业发展规划》(2012)中明确了对发展上述七大战略性新兴产业重要的战略意义及相关政策支持,其中包括一系列金融支持政策。的确,战略性新兴产业的发展过程是一个包括金融支持等因素在内的综合性系统过程,且金融作为引导经济资源配置的重要动力机制,能够与科技创新高度融合,对战略性新兴产业发展将起到不可替代的支持作用[2-4]。

对于中国战略性新兴产业发展而言,相关金融支持主要是以资本市场为主导的直接金融体系和以银行信贷为主导的间接金融体系,具体的支持渠道包括证券市场融资、债券市场、风险投资以及银行信贷等。然而,现阶段各种金融渠道对中国战略性新兴产业发展的支持作用并不相同,具体表现为战略性新兴产业相关企业通过中小板和创业版上市、风险投资的融资规模相对较低,而通过债券市场的融资水平相对较高,但也受到相关政策规定的限制,银行信贷的支持作用(尤其对中小企业)则较为薄弱。上述现实发展状况也反映出金融支持对于战略性新兴产业发展仍存在诸多问题,相关市场和政策仍需进一步完善,金融支持对战略性新兴产业的支持作用有进一步提升的空间。那么,从战略性新兴产业提出至今,不同类型金融支持对其发展究竟起到何种作用?为了回答该问题,本文将基于中国上市公司相关财务数据的面板数据模型来实证分析不同类型金融支持和其他相关因素对战略性新兴产业发展的影响作用,试图发现不同因素对战略性新兴产业发展作用的差异性,为今后制定相关的金融支持政策提供重要的理论与经验依据。

二、文献回顾

虽然战略性新兴产业概念的提出并不久,但国内有关战略性新兴产业相关研究已经十分丰富,其中与金融支持相关的研究内容也得到了国内学者的广泛关注,这一定程度反映出发展战略性新兴产业在中国未来经济发展方式转变过程中将起到至关重要的作用。

1.相对于其他行业,战略性新兴产业具有高收入、高投入、高风险、中小企业为主等特征,而金融支持存在的问题也正是与这些产业特征密切相关。吕铁和余剑分析了金融支持战略性新兴产业发展存在的问题和不足,具体包括商业银行信贷支持力度有限、中小企业融资难、政策性的扶持力度不足、风险投资滞后、金融服务动力不足等五方面内容[5]。马伟军则分析了金融支持战略性新兴产业发展所面临的障碍,认为金融体系支持战略性新兴产业发展仍处于探索阶段[6]。胡迟也同样提到了在融资形式、金融供给服务和银行贷款取向等方面存在的金融与战略性新兴产业发展不协调问题[7]。李富有和尹海凤进一步通过面板格兰杰因果检验和协整分析考察了金融支持与战略性新兴产业发展的关系,认为在长期内金融支持和产业发展存在双向格兰杰因果关系,但从短期来看,两者仅存在单向格兰杰因果关系[8]。除上述从国家整体层面的研究外,还有学者对武汉、湖南、内蒙古等不同行政级别地区的战略性新兴产业金融支持现状进行研究[9-12]。

2.在不同类型金融渠道支持战略性新兴产业发展方面,不同学者主要关注于银行信贷、风险投资、股权投融资等金融支持渠道。谭中明和李战奇基于战略性新兴产业对资金需求的分析,分别对银行体系、资本市场、风险资本、孵化器产业等方面考察了其对战略性新兴产业发展的支持现状[13]。纪玉山和孙海梅关注到了风险投资对于促进战略性新兴产业发展的支持作用,从资金支持、管理经验、资源导向机制等角度讨论了风险投资对促进战略性新兴产业发展的必要性,但也同时指出了中国风险投资支持作用所存在的不足[14]。辜胜阻等则进一步考察了股权融资对战略性新兴产业发展的作用,认为中国亟需构建以天使投资、风险投资和私募股权投资为主的股权投融资链来提供相关金融支持[15]。

3.大多数学者主要基于产业生命周期理论分析不同阶段战略性新兴产业发展所需的金融支持。例如,顾海峰基于产业生命周期理论,从业态研究角度切入,提出战略性新兴产业的演进包括培育、发展、升级等过程,并考察了与之相匹配的政策性金融支持和市场性金融支持[16,17]。张卓等也同样基于业态演进的视角,考察不同时期所需的金融支持问题,提出了金融支持战略性新兴产业发展的路径[18]。王健和张卓进一步基于业态比较的方法,创新地构建了战略性新兴产业发展效率的评价指标体系,其中包括产业发展力等四个一级指标、产业增长潜力等八个二级指标以及生产率上升率等十五个三级指标[19]。

4.部分学者通过实证分析来考察战略性新兴产业的金融支持效率。相对与上述相关研究偏重理论和现状分析而言,对于金融支持效率的研究则更为侧重实证研究。熊正德和林雪较早地关注该方面的研究,他们运用DEA方法并基于99家上市公司数据,测算了战略性新兴产业金融支持效率,结果表明市场性金融支持行为在经济波动期存在效率缺失问题[20]。熊正德等基于DEA和Logit模型测算了金融支持效率,认为金融支持效率受不同时期宏观经济形势的影响较大,具体表现为宏观经济形势良好时支持效率较高,反之效率较低[21]。马伟军则进一步利用DEA-Tobit两阶段方法,测算了金融支持效率及其影响因素,得到金融支持在资源配置效率中并未实现最优且呈现出行业差异性的结论[22]。

需要说明的是,由于战略性新兴产业的概念产生于中国,国外学者的相关研究主要在于金融支持对新兴产业发展的影响,包括风险资本对新兴产业兴起与发展的作用[23,24]、金融发展对企业研发的支持作用[25]等方面。

总体来看,现有关于战略性新兴产业金融支持的研究已较为丰富,所涉及的研究领域也较为广泛,但研究主要限于国内学者,这与战略性新兴产业概念由中国提出有关。然而,有关研究仍有一定可拓展之处,具体为:第一,战略性新兴产业金融支持研究主要限于现状分析和理论研究,相关实证研究较为缺乏且主要关于金融支持效率,并未较多涉及金融支持对战略性新兴产业发展的影响因素的实证分析;第二,现有的理论研究主要基于产业生命周期理论来考察不同阶段产业发展所需的金融支持,其他相关理论研究较少;第三,实证研究使用数据主要基于上市公司,但从现有研究来看所涉及的上市公司数目较少,不能更为全面地反映出金融支持作用。为此,本文针对上述可拓展内容,基于柯布-道格拉斯(CD)生产函数对金融支持影响战略性新兴产业发展进行理论分析,并采用上市公司财务数据的面板数据模型来考察不同类型金融支持和其他因素对战略性新兴产业发展的影响作用。

三、模型构建与数据说明

(一)模型构建

假设战略性新兴产业中的企业生产符合柯布-道格拉斯生产函数,即:

Y=AKαLβ

(1)

其中,Y表示生产总值,A表示技术水平,K表示资本投入,L表示劳动投入,α和β分别表示资本的产出弹性和劳动的产出弹性。对式(1)取对数可得:

lnY=lnA+αlnK+βlnL

(2)

由此可知,对于战略性新兴产业中的任一企业而言,其生产主要依赖于三部分因素,即资本投入、劳动投入以及技术水平。对于资本投入而言,主要包括流动资产和固定资产两部分,其中上市公司的流动资产可以反映出以资本市场为主导的直接金融体系对其发展的金融支持作用[8];对于劳动投入而言,一般可由劳动力人数表示,但考虑到企业内职工之间存在的差异性(例如管理层与一般职工),本文用职工薪酬来表示劳动投入;对于技术水平而言,战略性新兴产业企业较其他行业企业的主要区别在于其拥有较多的无形资产,这也是其进行相关高技术产品生产的关键,故无形资产可以在一定程度上反映企业技术水平。此外,考虑到以银行信贷为主导的间接金融体系也会对企业发展产生金融支持作用,在此用企业应付利息表示。这样,包括直接金融体系和间接金融体系对战略性新兴产业的支持作用将通过影响企业生产的方式反映,主要表现在资本投入方面,相关因素还包括职工薪酬、无形资产、劳动力投入、技术水平等。

为此,本文构建如下基本模型来分析金融支持对战略性新兴产业发展的影响,具体为:

lnINCOMEit=α0+α1lnLAit+

α2lnFAit+α3lnSAit+α4lnIAit+

α5lnINTERESTit+ui+εit

(3)

其中,INCOME表示企业营业总收入,反映战略性新兴产业发展水平;LA表示流动资产合计,反映以资本市场为主导的直接金融体系支持水平;FA表示固定资产净额,可以从一定程度上反映企业的借贷能力;SA表示应付职工薪酬,反映企业的劳动投入水平;IA表示无形资产净额,反映的是企业的技术水平;INTEREST表示企业应付利息,反映以银行信贷为主导的间接金融体系支持水平;i表示战略性新兴产业中的不同企业,t表示不同的时间(季度);ui表示企业固定效应,控制不随时间变化的个体差异因素;εit为随机扰动项。

(二)数据说明

基于上市公司相关财务数据的实证分析关键在于如何筛选出与战略性产业相关的上市公司。为此,本文借鉴了石璋铭、袁礼和国胜铁对于战略性新兴产业上市公司样本选择的方法[26,27],考虑到财务数据的连续性和可获得性等问题,最终选择了七大战略性新兴产业共计422家上市公司,具体上市公司的产业数量分布情况如表1所示①。从上市公司数量分布可以看出,不同战略性新兴产业相关上市公司数量呈现出较大的差异,其中新一代信息技术产业数量最多为94家,占到上市公司总样本数量的22.3%,而新能源汽车产业数量最少为13家,占比仅为3.1%,其他五大战略性新兴产业的上市公司数量相当。从上市公司数量也可以反映出该产业在中国的发展现状与前景,但新能源汽车产业上市公司数量较少,可能与该产业进入门槛相对较高、国际竞争市场激烈等因素有关。

表1 战略性新兴产业上市公司数量分布

此外,本文采用的上市公司财务数据均来自于国泰安数据库;考虑到战略性新兴产业概念形成于2010年前后,政策实施效果具有一定的滞后性,本文选取的样本时间为2011年1月1日~2014年9月30日的季度数据,共计为15个季度。表2报告了各变量的描述性统计,可以看出,除变量lnINTEREST的离散系数为0.996外,其余变量的离散系数均较小,表明不同战略性新兴产业相关上市企业的应付利息差异较为明显,但包括企业营业总收入、流动资产在内的其他变量并不存在明显差异。

表2 变量的描述性统计

注:当原始数据为0时,设定取对数后也为0。

四、回归结果分析

(一)基本模型回归结果分析

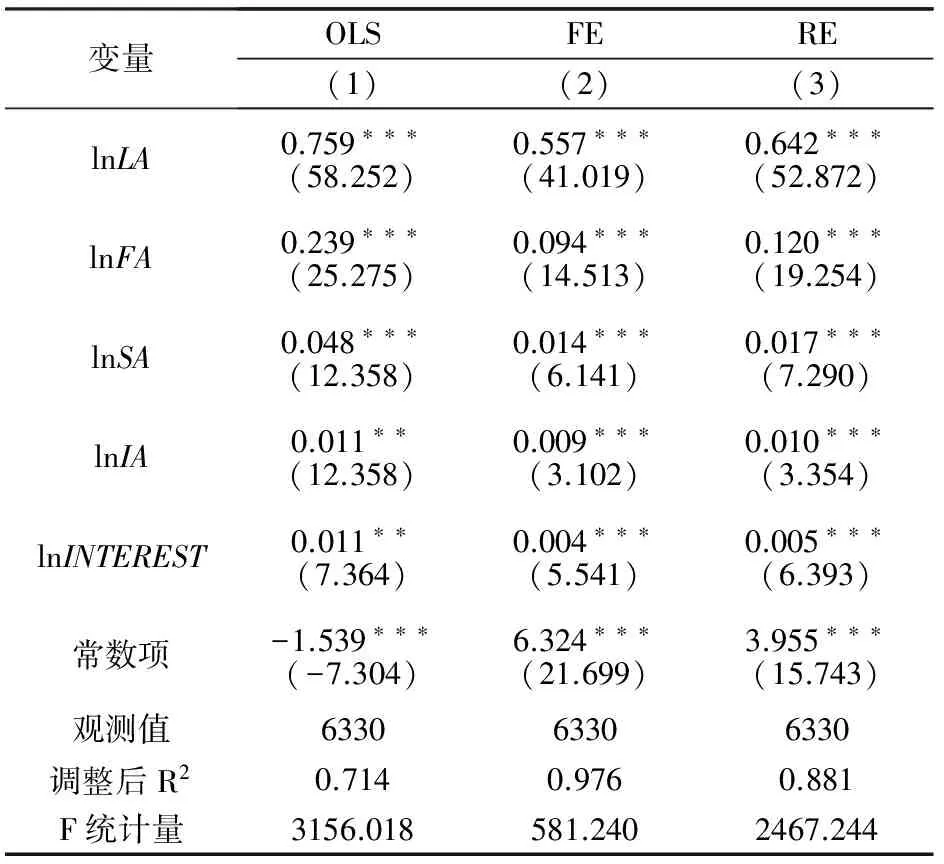

对于模型估计方法,F检验表明拒绝混合估计模型,Hausman检验则进一步拒绝使用随机效应模型,故在此使用固定效应模型对式(3)进行回归估计。表3为基本模型估计结果,作为对比,本文报告了分别使用混合估计模型(OLS)和随机效应模型(RE)的估计结果,而后续的回归结果分析将基于固定效应模型(FE)的估计结果。

表3 基本模型估计结果(被解释变量:lnINCOME)

注:1. OLS表示混合回归估计,FE表示固定效应估计,RE表示随机效应估计;2. 限于篇幅,个体效应估计结果不再给出;3.***表示1%显著水平下显著,**表示5%显著水平下显著。

从估计结果可以看出,模型中的各解释变量对企业营业总收入的作用均显著为正,表明各变量的变动对企业营业总收入均能产生较为显著的正效应。具体而言,当企业流动资产合计增加1%时,企业营业总收入将增加0.557%,表明直接金融支持体系对战略性新兴产业内的企业发展产生了积极的正效应;当企业应付利息增加1%时,营业总收入将增加0.004%,虽然也同样产生较为显著的正效应,但考虑利率等因素,其对于战略性新兴产业内的企业发展的正效应仍低于流动资产合计变量,表明以银行信贷为主导的间接金融支持体系对于战略性新兴产业发展的正向支持作用要弱于以资本市场为主导的直接金融体系的支持作用。上述系数估计结果得到的结论,反映出战略性新兴产业内企业主要通过资本市场进行融资而非银行信贷,通过银行信贷的融资方式存在诸多限制与障碍,这与胡吉亚提到的资本市场对战略性新兴产业发展显著的推动作用相一致[28]。

相对于流动资产对企业营业总收入起到的积极作用,固定资产的作用相对较小,具体为固定资产净额增加1%将使得营业总收入增长0.094%,表明战略性新兴产业内企业的流动资产对其发展显得更为重要,这与现阶段战略性新兴产业内企业固定资产水平相对较低的现状有关。此外,应付职工薪酬和无形资产净额变量对营业总收入也产生了显著的正效应作用,表明劳动投入水平和技术水平对战略性新兴产业发展也起到了积极的推动的作用。

(二)扩展模型回归结果分析

从以上分析,本文选取的金融支持变量对以企业营业总收入指标为衡量的战略性新兴产业发展均起到积极的促进作用,然而,企业营业总收入反映的是战略性新兴产业的产业规模,即从规模层面上来看的产业发展。那么,金融支持变量对战略性新兴产业利润所产生的作用也是否同营业总收入反映的一样,即对战略性新兴产业盈利能力的作用是否也会产生积极的正效应?为了回答上述问题,本文进一步改变被解释变量为企业净利润,建立检验金融支持对战略性新兴产业发展的扩展模型,具体为:

lnPROFITit=β0+β1lnLAit+β2lnFAit+

β3lnSAit+β4lnIAit+β5lnINTERESTit+

ui+εit

(4)

其中,PROIFIT表示企业净利润,其他变量与相关说明保持不变。

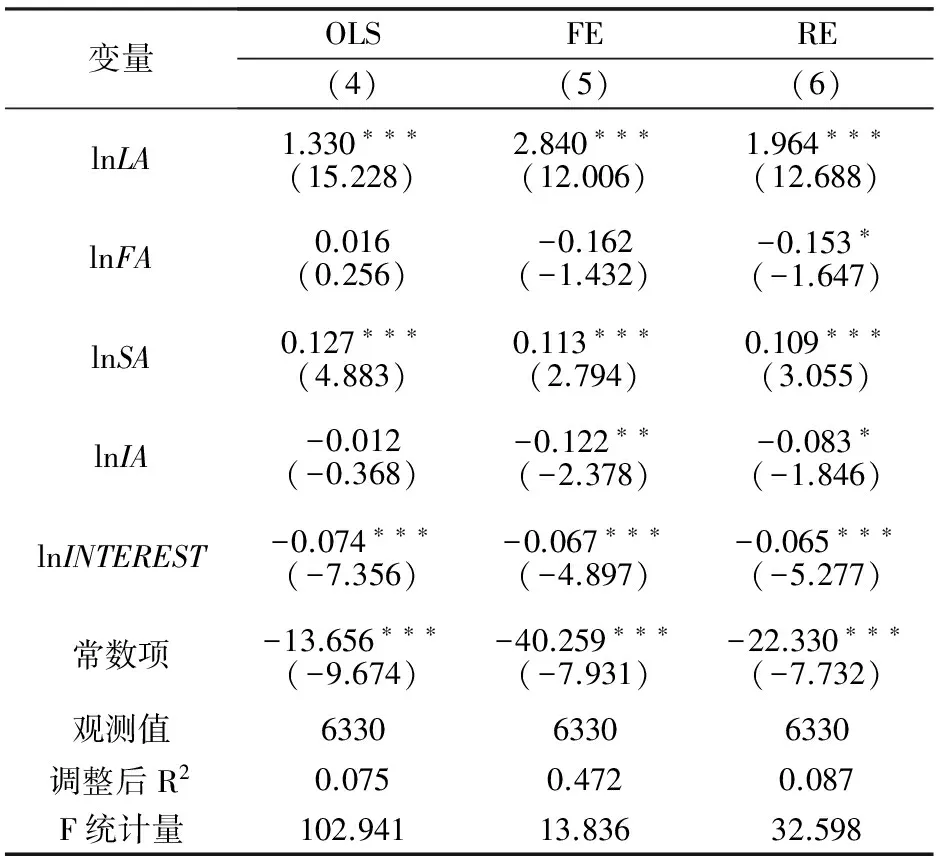

与基本模型一样,F检验拒绝混合估计模型以及Hausman检验拒绝使用随机效应模型,故同样使用固定效应模型进行回归估计,具体的估计结果见表4。由表4可以发现,部分变量的系数符号及其显著性与基本模型中有了明显的变化。其中,固定资产净额变量系数符号为负,且未通过显著性检验,表明固定资产净额对企业净利润反而起到了一定的负效应,但该作用并不显著,企业应付利息对企业利润产生了显著的负效应,表明以银行信贷为主导的间接金融支持体系并不利于企业利润增长,进一步反映出间接金融支持体系并未发挥出应有的支持作用,反而呈现出一定的制约作用。同样地,无形资产净额对企业净利润也产生了较为显著的负效应,表明企业拥有较多的无形资产并不利于企业利润的增加,可能限制了其进一步的发展。此外,流动资产合计变量系数仍显著为正,表明以资本市场为主导的直接金融体系的支持作用仍显著为正,即企业增加流动资产能够促进其利润的增加。由此可见,对于战略性新兴产业发展的不同方面来看,金融支持对其影响也存在一定的差异性。

表4 扩展模型估计结果(被解释变量:lnPROFIT)

注:(1)OLS表示混合回归估计,FE表示固定效应估计,RE表示随机效应估计;(2)限于篇幅,个体效应估计结果不再给出;(3)***、**、*分别表示1%、5%、10%显著水平下显著。

五、结论与政策建议

以上基于柯布-道格拉斯生产函数的理论分析,建立面板数据模型并采用上市公司财务数据,实证分析了金融支持对中国战略性新兴产业发展的影响作用,得到以下主要结论:

(1)从企业营业总收入方面来看,直接金融体系和间接金融体系对战略性新兴产业发展均呈现显著的正效应,且前者的促进作用更为明显;但从企业净利润方面来看,直接金融体系对战略性新兴产业发展仍呈现显著的正效应,但间接金融体系则出现了负效应。上述实证结果反映出现阶段以资本市场为主导的直接金融体系相对于以银行信贷为主导的间接金融体系而言对战略性新兴产业发展的正向支持作用更为稳健。出现上述现象的原因在于银行因其注重安全性和流动性,对高风险、中长期贷款需求明显、中小型企业为特征的战略性新兴产业较为忽视[13],而战略性新兴产业相关的上市公司通过资本市场进行融资的特征则显而易见。

(2)固定资产净额和无形资产净额对战略性新兴产业发展的不同方面也呈现出不同的影响作用,两者对营业总收入产生较为显著的正效应,但对净利润却呈现出一定的负效应。固定资产净额所产生的负效应反映出战略性新兴产业相关企业固定资产在企业盈利方面产生了一定的限制作用,而无形资产的负效应则是其无法得到有效金融支持的一种现实体现,尤其在银行信贷方面更为明显,也可能与无形资产无法转化为现实生产技术有关。劳动投入水平对战略性新兴产业发展产生显著的正效应。

可见,金融支持对战略性新兴产业发展作用影响主要体现于资本投入方面,但不同类型的金融支持渠道所发挥的作用影响并不相同,这也反映出了中国现阶段战略性新兴产业发展中得到的金融支持存在一定的异质性,与现实发展中存在的问题相一致。进一步而言,不同金融支持渠道发挥作用的异质性与其金融工具本身特征、战略性新兴产业特征密切相关。

为此,应进一步完善资本市场,充分发挥其对战略性新兴产业相关企业的金融支持作用,同时建立严格的退市制度,保持上市公司的企业质量和竞争水平;创新银行对战略性新兴产业金融支持模式,尝试无形资产抵押方式,并加强政策性银行的支持力度和范围;加强科技金融的支持力度与投入,促进包括科技型小微企业等高技术企业的无形资产技术转化程度,最大限度地促进生产力水平,推动孵化器产业发展[29];深化风险投资和债券市场对战略性新兴产业发展的金融支持作用,根据不同战略性新兴产业细分产业特征,有机结合不同金融支持渠道,更有针对性地促进战略性新兴产业发展。

注释:

① 限于篇幅,本文未列出所选422家上市公司的公司代码,可向作者索取。

[1] 李苍舒, 李金华. 战略性新兴产业发展背景下中国制造业的战略选择[J]. 西部论坛, 2011,(3): 66-73.

[2] 顾海峰. 战略性新兴产业培育、升级与金融支持[J]. 改革, 2011, (2): 29-34.

[3] 王新新. 我国战略性新兴产业发展策略研究[J]. 商业研究, 2012, (1): 44-50.

[4] Kolympiris, C., Kalaitzandonakes, N., Miller, D. Spatial collocation and venture capital in the US biotechnology industry[J]. Research Policy, 2011, (40): 1188-1199.

[5] 吕铁, 余剑. 金融支持战略性新兴产业发展的实践创新、存在问题及政策建议[J]. 宏观经济研究, 2012, (5): 18-26.

[6] 马军伟. 金融支持战略性新兴产业发展中的障碍与对策[J]. 经济纵横, 2013, (1): 94-97.

[7] 胡迟. “十二五”时期战略性新兴产业发展中的金融支持[J]. 经济纵横, 2014, (8): 17-20.

[8] 李富有, 尹海凤. 金融支持与我国战略性新兴产业发展实证研究——基于面板格兰杰因果检验和协整分析[J]. 科技进步与对策, 2014, (15): 53-58.

[9] 余振, 李春芝, 吴莹. 武汉战略性新兴产业发展的金融支持:基于共同集聚视角的分析[J]. 武汉大学学报(哲学社会科学版), 2012, (6): 107-111.

[10] 胡昌生, 付鸣. 战略性新兴产业中小企业融资策略研究——以武汉市为例[J]. 经济纵横, 2013, (7): 107-111.

[11] 刘建民, 吴飞, 吴金光. 湖南战略性新兴产业发展的金融支持研究[J]. 湖南大学学报(社会科学版), 2012, (6): 67-72.

[12] 初海英. 内蒙古战略性新兴产业发展的科技金融支持策略研究[J]. 科学管理研究, 2014, (4): 68-71.

[13] 谭中明, 李战奇. 论战略性新兴产业发展的金融支持对策[J]. 企业经济, 2012, (2): 172-175.

[14] 纪玉山, 孙海梅. 促进战略性新兴产业发展的风险投资策略研究[J]. 税务与经济, 2012, (1): 1-8.

[15] 辜胜阻, 马军伟, 高梅. 战略性新兴产业发展亟需完善股权投融资链[J]. 中国科技论坛, 2014, (10): 5-10.

[16] 顾海峰. 战略性新兴产业演进的金融支持体系及政策研究——基于政策性金融的支持视角[J]. 科学学与科学技术管理, 2011b, (7): 98-103.

[17] 顾海峰. 战略性新兴产业演进的金融支持体系及政策研究——基于市场性金融的支持视角[J]. 经济问题探索, 2011c, (11): 74-78.

[18] 张卓, 张源, 胡挺. 基于业态演进的战略性新兴产业的金融支持与优化路径[J]. 武汉金融, 2012, (6): 18-19.

[19] 王健, 张卓. 战略性新兴产业发展效率测度与金融支持[J]. 中南财经政法大学学报, 2014, (1): 76-81.

[20] 熊正德, 林雪. 战略性新兴产业上市公司金融支持效率及其影响因素研究[J]. 经济管理, 2010, (11): 26-33.

[21] 熊正德, 詹斌, 林雪. 基于DEA和Logit模型的战略性新兴产业金融支持效率[J]. 系统工程, 2011, (6): 35-41.

[22] 马军伟. 我国七大战略性新兴产业的金融支持效率差异及其影响因素研究——基于上市公司的经验证据[J]. 经济体制改革, 2013, (3): 133-137.

[23] Dimov, D, de Holan, P M, Milanov, H. Learning patterns in venture capital investing in new industries[J]. Industrial and Corporate Change, 2012, (21): 1389-1426.

[24] Popov, A, Roosenboom, P. Venture capital and new business creation:international evidence[J]. Journal of Banking & Finance, 2013, (37): 4695-4710.

[25] Ilyina, A., Samaniego, R. Technology and financial development[J]. Journal of Money, Credit and Banking, 2011, (43): 899-921.

[26] 石璋铭. 战略性新兴产业发展的金融支持机制研究——基于金融发展的视角[D]. 武汉: 武汉理工大学, 2014.

[27] 袁礼, 国胜铁. 融资偏好会影响生产率增长吗?——来自我国战略性新兴产业的经验证据[J]. 商业研究, 2014, (10): 25-31.

[28] 胡吉亚. 我国战略性新兴产业发展的融资问题研究[J]. 中国青年政治学院学报, 2013, (6): 108-113.

[29] 兰飞, 王华, 沈亚飞. 战提升科技型小微企业创新能力的财税政策分析[J]. 中南财经政法大学学报, 2014, (2): 86-90.

(责任编辑:王铁军)

The Effect of Financial Support on the Development of Strategic Emerging Industries: An Empirical Analysis based on Chinese Listed Companies

WANG Jian,ZHANG Zhuo

(1.SchoolofEconomicsandManagement,SouthChinaNormalUniversity,Guangzhou,Guangdong510006,China; 2.SchoolofManagement,GuangdongUniversityofTechnology,Guangzhou,Guangdong510520,China)

Based on the theoretical analysis on the Cobb-Douglas production function, this paper builds the panel data model to empirically analyzes the effect of financial support on development of China's strategic emerging industries by using the data of listed companies. The result shows that the positive financial support of the capital market of the direct financial system is more robust than that of bank credit of the indirect financial system; net fixed assets and net intangible assets both have different influences on different aspects of development of strategic emerging industries; labor input has the significant positive effect on the development of strategic emerging industries.

Strategic emerging industries; Financial support; Listed companies; Capital market; Bank credit

2015-03-13

教育部人文社会科学研究青年项目(12YJCZH298);广东省哲学社会科学规划项目(GD11YGL11)

王 健(1976— ),男,四川中江人,华南师范大学经济与管理学院博士生,研究方向:金融学与产业经济学;张 卓(1978—),女,湖北随州人,广东工业大学管理学院副教授,研究方向:金融规制。

F830.5

A

1003-7217(2015)04-0062-06

猜你喜欢

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

河北地质(2017年1期)2017-07-18

生活用纸(2016年5期)2017-01-19

智库理论与实践(2016年1期)2016-03-20

中国工程咨询(2016年10期)2016-01-31

学习月刊(2015年6期)2015-07-09

电子工业专用设备(2015年4期)2015-05-26

江苏年鉴(2014年0期)2014-03-11

河北金融年鉴(2014年0期)2014-02-27