社会责任信息披露对企业资本结构的影响

----基于市场竞争度的视角

2015-03-07 08:27何飞颖徐佳华

财经理论与实践 2015年4期

叶 恒,何飞颖,徐佳华

(湖南大学 金融与统计学院,湖南长沙 410079)

·经济管理·

社会责任信息披露对企业资本结构的影响

----基于市场竞争度的视角

叶 恒,何飞颖,徐佳华

(湖南大学 金融与统计学院,湖南长沙 410079)

社会责任信息披露是企业与利益相关者进行沟通的重要渠道,亦是履行企业社会责任的重要手段,外部利益相关者可借此了解企业的经营策略。以2012年沪深两市上市公司为截面样本,通过实证研究发现:企业社会责任信息披露与资本结构之间呈现“U”型结构,且该结构在市场竞争激烈时显著,在市场竞争度低时不显著,说明市场竞争强化了企业社会责任信息披露与资本结构之间的关系。

社会责任信息披露;市场竞争;资本结构

一、引 言

伴随着我国经济的高速发展,单纯以追求利润最大化为财务目标的企业在利用社会资产创造财富的同时,也带来一些严重的社会问题。环境污染、食品安全、侵犯员工权益等事件的频频发生,严重打击着社会对企业的信任。企业社会责任也因此越来越成为政府、企业及学者等各界关注的焦点。

经典的公司财务理论对资本结构问题的研究是从股东价值最大化角度展开的,忽视了企业履行社会责任、保护其利益相关者对公司融资行为的影响。二十世纪八九十年代以来,企业社会责任(以下简称CSR,Corporate Social Responsibility)理论受到社会各界的广泛关注,基于利益相关者理论框架下的企业社会责任与资本结构关系的研究也随之展开。Titman(1984)首先提出,非财务利益相关者如客户、员工、供应商等会影响企业财务杠杆[1]。随后的研究则主要围绕各方利益相关者与企业资本结构决策的关系展开。国内对企业社会责任的研究多从CSR信息披露着手,学者的研究表明,企业进行CSR信息披露能够显著降低信息不对称程度,与债权人和其他利益相关者建立起良好的关系,进而降低资本成本,影响企业资本结构[2,3]。考虑到我国独特的市场竞争环境,产品市场竞争会通过影响企业的财务状况,间接影响企业的融资决策,导致企业财务行为变动和资本结构的调整[4]。同时,不同市场竞争程度行业下企业所面临的环境有所不同,CSR信息披露对企业融资决策的影响效应也应存在差异。

为此,本文试从产品市场竞争视角,研究CSR信息披露与资本结构的关系,以丰富相关研究,以期为企业决策和管理层监管提供启示。

二、文献回顾与理论假设

学者对于企业社会责任信息披露与资本结构之间关系的研究并未得出一致结论。一方面,根据代理理论,具有高财务杠杆的公司,股东、债权人、管理者之间的利益冲突较大,代理成本高,因此,需要披露更多的信息,公司的自愿性信息披露与财务杠杆正相关;同时,通过非财务信息的披露,能够有效减少信息不对称性、进而帮助企业更好地进行融资,影响企业的资本结构[5-7]。Goss&Robers(2011)对企业社会责任与债务融资关系的研究也支持这一观点,他们发现企业社会责任越好,越容易获得较低的银行贷款利率和更长的贷款期限,杠杆率更高[8]。另一方面,企业披露社会责任信息的同时,也会受到利益相关者的约束,这种约束机制的存在将会使得企业更加关注对风险的管理,减少其为高风险的项目的融资,从而具有较低的杠杆水平[9]。综合考虑两方面因素,可见企业的杠杆水平与企业社会责任之间并非只是单调关系。当企业社会责任信息披露程度很低时,利益相关者的约束力度较小,此时企业为了追求自身利益而倾向于扩大市场份额,采取激进的财务行为,杠杆水平高;随着CSR信息披露度的增加,外源融资约束增加,使企业负债减少,杠杆水平下降。然而,企业受到的外部约束由于实际情况不可能无限制地增加[10],故企业杠杆水平也不可能持续降低。事实上,随着CSR信息披露度的不断增加,信息不对称程度降低,企业债务融资成本也会降低[11],其更容易通过外源融资来获取资金,使得企业杠杆水平不降反升。据此,提出以下假设:

假设1:企业社会责任信息披露与资本结构之间存在“U”型结构关系,即当企业社会责任信息披露较少时,杠杆水平会随CSR信息披露的增加而降低;当企业社会责任信息较透明时,杠杆水平随CSR信息披露的增加而提高。

产品市场竞争与资本结构的关系研究一直受到广泛关注。Brander&Lewis(1986)开创了研究资本结构与产品市场竞争间互动关系的先河,他们通过建立一个二阶段双寡头垄断模型,指出企业在产品市场上的行为受企业资本结构的影响;反之,企业在产品市场上的表现和绩效也影响着企业的财务决策[12]。部分学者认为高负债将使企业在产品市场的竞争中缺少进攻性和竞争性,企业预期未来竞争程度越激烈,当前选择的债务规模就越低,即产生财务保守行为[13]。与此相反,刘志彪等(2003)的研究表明,企业的资本结构选择作为企业向市场发出的一项承诺,对行业内的其他企业具有显著的信号发送功能,并产生战略效应,同时我国企业的资本结构与其所在的产品市场上的竞争强度显著正相关[14]。因此,产品市场竞争激烈时,企业理性的选择应该是保持较低的财务杠杆,因为这时市场中产品利润较低,存在频繁的价格战,企业为了降低经营风险,避免破产,企业应该采取保守的财务行为。据此,提出以下假设:

假设2:产品市场竞争与杠杆水平之间存在负相关关系。

目前,尚未有将企业社会责任信息披露、产品市场竞争和资本结构联系到一起进行的研究,本文试图在这方面做出尝试,探索不同市场竞争程度下,企业社会责任信息披露和资本结构的内在关联。实际上,竞争程度较低的市场上,企业多处于垄断地位,具有较大的规模,这样的企业往往“大而不倒”,面临较小的经营风险,破产风险也较小[15],投资者对企业抱有足够的信心,因此,企业在债务融资方面具有较强议价能力,拥有更多的融资渠道,融资成本较低[16]。此时,企业进行CSR信息披露的动机主要在于与外部社会进行沟通以影响其对企业的看法,提升自身声誉[3],这将直接弱化CSR信息披露通过降低信息不对称,影响融资成本进而影响资本结构的机制,此时CSR信息披露对企业的资本结构影响较小。相反,在竞争激烈的市场,企业面临更大的经营风险,破产风险也就更大,企业为提升自身竞争力与利润水平,CSR信息披露对资本成本和融资约束的影响不容忽视,企业融资决策必然会将其考虑在内,CSR信息披露将对企业的资本结构产生较大影响。据此,提出以下假设:

假设3:处于高竞争度行业的企业,杠杆水平对CSR信息披露的敏感程度高于低竞争度行业的企业。

三、实证研究设计

(一)研究变量定义

1.资本结构。由于缺乏完善的公司债券市场,长期债务占上市公司的负债比例很低,企业大多以连续的短期负债来满足长期的资金需求[17],因此,通常选择资产负债率这一财务杠杆指标来衡量资本结构。故本文采用杠杆的账面价值来作为企业资本结构的度量。

2.企业社会责任信息披露。为较好地反映企业对利益相关者的社会责任履行情况,本文使用企业社会责任信息披露度指标来衡量①。

3.产品市场竞争。借鉴刘志彪等(2003)的做法,使用赫芬达尔-赫希曼指数(HHI),其反映了产业的市场集中度,可以大体反映产业的竞争情况②。当HHI指数越小时,产业的集中程度越低,产业内企业之间的竞争越激烈,反之亦然。

4.行业。企业所属的不同行业会影响企业的社会责任信息披露,本文参照GCIS的分类标准,将上市公司分为24类行业,并各自设置虚拟变量作为解释变量加以研究。

5.控制变量。影响企业资本结构的因素包括行业杠杆中位数、公司规模、红利政策、固定资产率、市账比、盈利能力等[18],本文选取其中四个指标作为控制变量,分别是固定资产率(Fix),即固定资产/总资产;总资产的自然对数(lnasset),反映公司规模;公司盈利能力(Pro),用营业总收入与总资产之比表示;以及公司市值与账面价值之比(MB),反映公司的成长性。

(二)样本选择和数据来源

本文研究样本为我国沪深股市交易所上市公司2012年数据,数据来源于WIND数据库与CSMAR数据库。借鉴已有的研究经验,对原始样本做如下处理:(1)剔除金融行业相关的上市公司;(2)剔除ST公司;(3)剔除2012年间发生过被兼并重组的企业;(4)剔除在观察期内上市时间不足一年的公司;(5)剔除2012年未发布《企业社会责任报告》的企业。得到514个观测样本,分布在21个不同行业。

(三)研究方法与模型

为验证假设1,构建以下回归模型:

BL=α0+α1CONTROL+α2CSR+α3CSRSQ+

α4INDUSTRY+ε

(1)

其中,BL(Book Leverage)为以账面杠杆表示的资本结构,等于总负债/总资产;CONTROL表示控制变量,包括公司规模、固定资产率、盈利能力以及市值与账面价值之比;CSR表示企业社会责任信息披露度;同时,为了检验企业社会责任信息披露与资本结构之间的“U”型关系,引入CSR的平方项,即CSRSQ;INDUSTRY表示企业所在行业的虚拟变量。

检验市场竞争与资本结构之间的关系,采用以下回归模型:

BL=α0+α1CONTROL+α2HHI+

α3INDUSTRY+ε

(2)

其中,HHI表示赫芬达尔-赫希曼指数,反映企业所在行业的竞争程度。

由于企业社会责任信息披露与资本结构的关系可能还取决企业所处的竞争环境,因此,参照Florackis& Ozkan(2009)的分类方法,将研究样本所在行业按HHI指数高低排序,取HHI指数最高的1/3作为低竞争度行业,HHI指数最低的1/3作为高竞争度行业,然后分别按方程(1)检验企业社会责任信息披露与资本结构的关系。

四、实证结果

(一)描述性统计

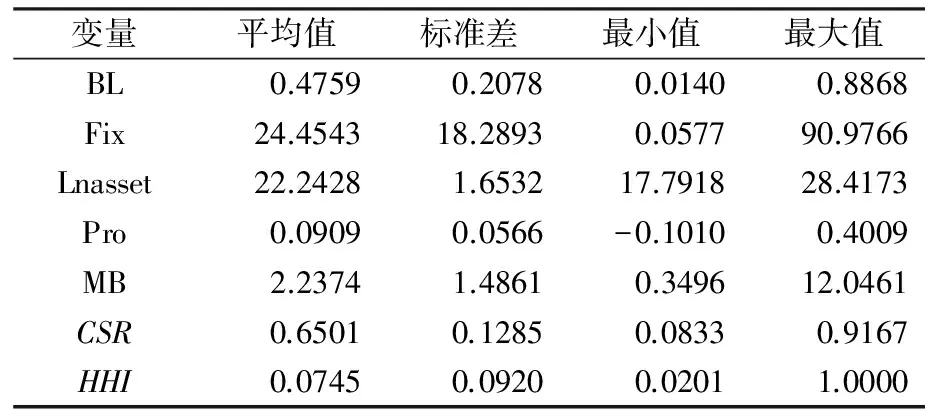

表1列出了样本观测值的描述性统计。从其中可以看出,杠杆均值为0.4759,标准差为0.2078,说明不同的企业资本结构存在较大差异。企业社会责任披露水平均值为0.6501,标准差为0.1285,说明大部分企业披露情况相当。HHI指数均值为0.0745,说明大部分企业均处于竞争激烈的环境。

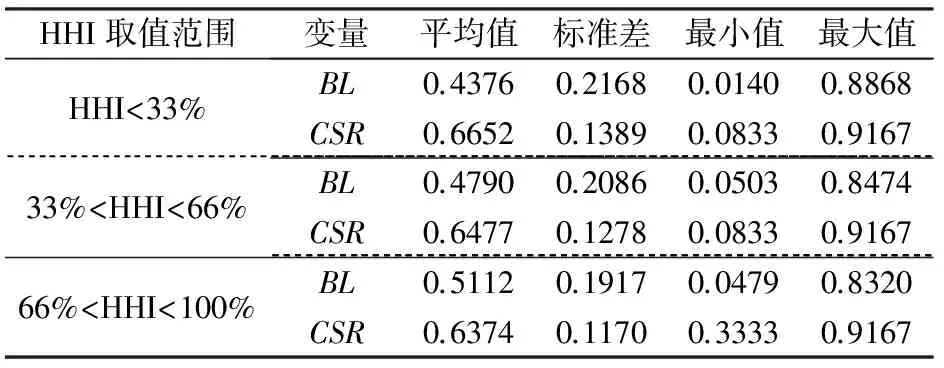

为观测不同市场竞争度下企业资本结构及社会责任信息披露的情况,将样本按其所在行业的HHI大小进行三等分,分别记为高竞争度行业、中等竞争度行业及低竞争度行业。变量的描述性统计如表2,从中可以看到,HHI较低,即竞争度较高的组杠杆平均值较高,CSR的平均值也较高,而两变量的标准差在不同组的差异不大。

表1 变量的描述性统计

表2 不同HHI范围下的描述性统计

(二)实证结果分析

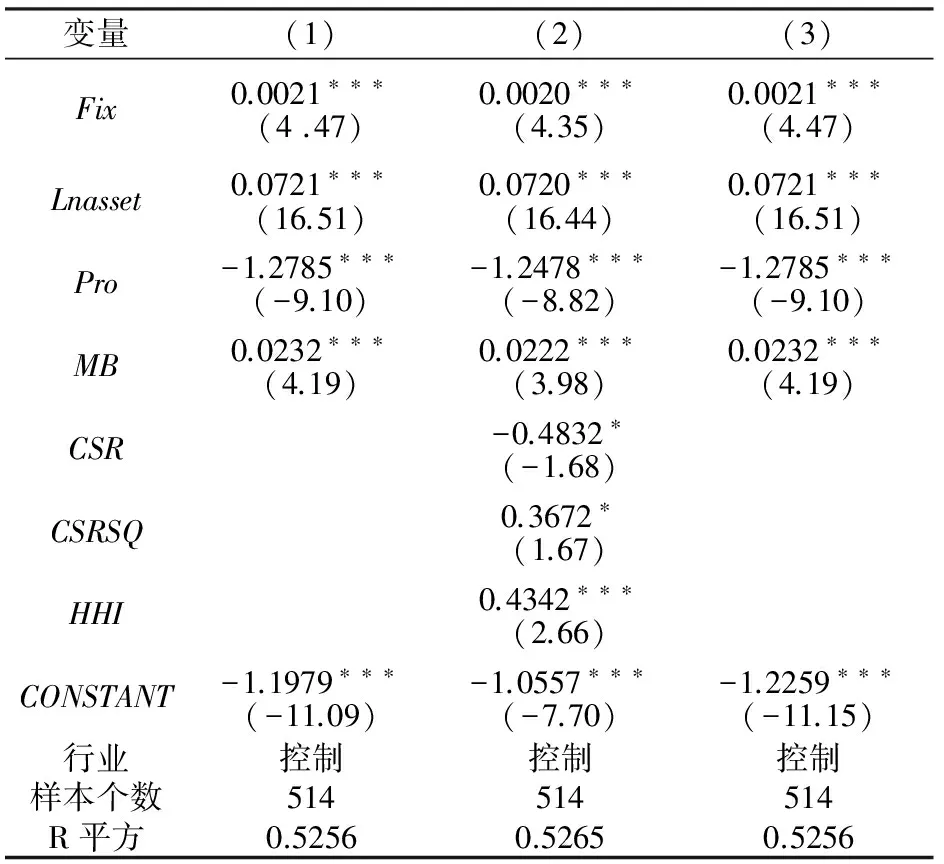

采用最小二乘法(OLS)对回归方程进行估计。表3第(1)列实证结果表明,固定资产比率、公司规模和成长能力与企业的账面杠杆水平呈正向关系,而企业盈利能力与账面杠杆水平呈反向关系,四个变量均在1%水平上显著,说明固定资产比重大、规模较大、成长性较好而盈利能力较差的企业,更倾向于采取激进的财务行为,反之亦然,此结果与Frank&Goyal(2003)的实证结论一致。在表3第(2)列中引入了CSR信息披露度变量及其平方项,结果显示,CSR信息披露度与杠杆水平在10%显著水平上呈反向关系,其平方项与杠杆水平在10%显著水平上呈正向关系,说明企业社会责任信息披露与杠杆之间存在“U”型关系。这一结果表明,在CSR信息披露度较低时,外界利益相关者的约束力度较小,企业为扩大市场份额、获取更大利益而采取激进的财务行为,导致较高的杠杆水平,表现为CSR信息披露度与杠杆水平负相关;当CSR信息披露度到达某一临界点时,企业的融资约束不会再持续增大,而此时企业的债务融资成本会因信息不对称程度的降低而随之降低,企业为降低资本成本而调整其资本结构,提高杠杆水平,表现为CSR信息披露度与杠杆水平正相关。故假设1得证。

表3 回归分析结果

注:***、**、*分别表示显著水平为1%、5%、10%,括号内为t值。

单独考察产品市场竞争与企业杠杆水平的关系,表3第(3)列的实证结果表明,HHI指数与杠杆水平在1%显著水平上呈正向关系,市场竞争度与杠杆水平呈反向关系,即HHI指数越低,市场竞争越激烈,杠杆水平越低。这意味着随着市场竞争度的增加,市场越发趋向于完全竞争市场,过高的杠杆水平将会加剧企业财务的脆弱性,正如“深袋效应”理论(Telser,1966),这样的企业会引起竞争对手的掠夺性行为,因此,在竞争程度高的市场上企业会主动降低其债务规模,产生财务保守行为。故假设2得证。

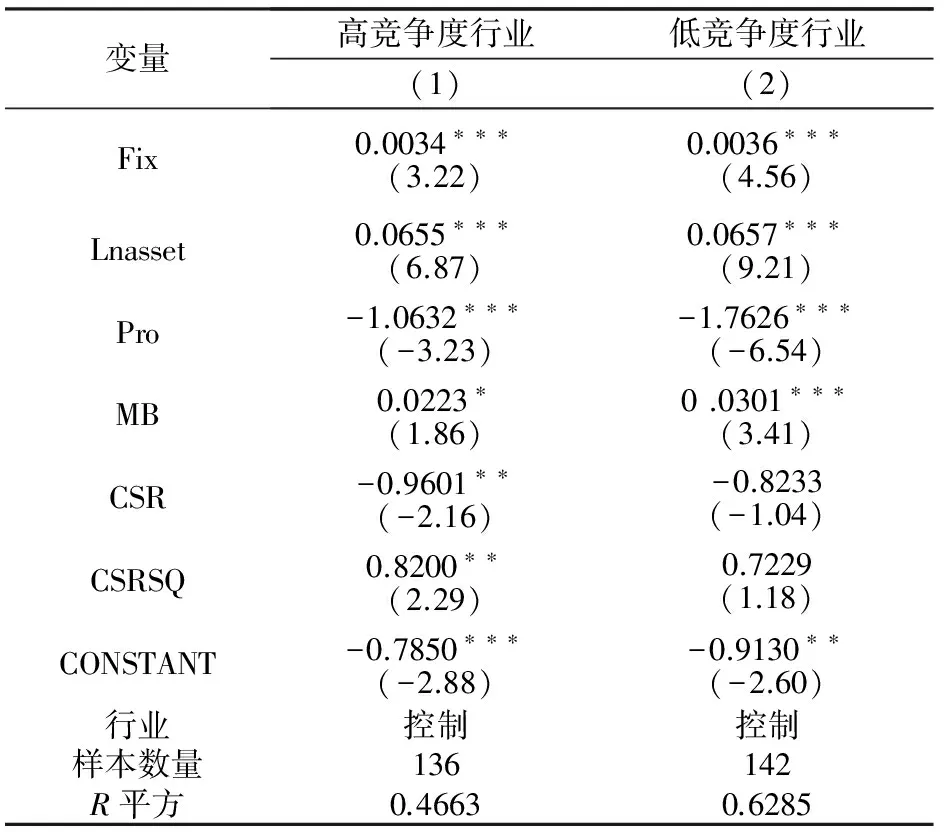

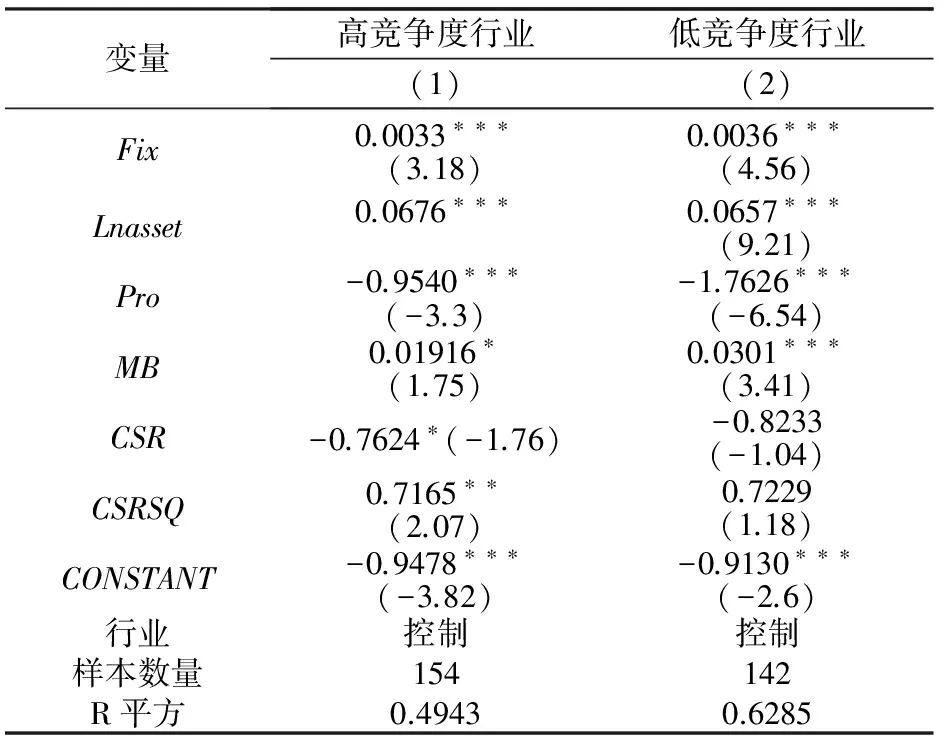

为探索市场竞争环境对CSR信息披露与资本结构之间关系的影响,按HHI指数高低将样本分为三组,取边缘两组分别进行回归分析。其中,表4第(1)列是描述高竞争环境下CSR信息披露与企业杠杆的关系,第(2)列是描述低竞争环境下CSR信息披露与企业杠杆的关系。处于高竞争市场环境的企业,变量CSR信息披露及其平方项CSRSQ的系数均显著,CSR信息披露对企业杠杆的“U”型结构显著,说明高市场竞争环境下,随着CSR信息披露度的增加,杠杆水平会相应增加;但在杠杆水平增加到某一临界值后,杠杆水平会随CSR信息披露度的增加而下降。处于低竞争市场环境的企业,由于多处于垄断地位,破产风险小,CSR信息披露并不会影响其融资决策,CSR信息披露对企业杠杆的“U”型结构并不显著。也就是说,处于高竞争度行业的企业其杠杆水平对CSR信息披露的敏感程度要高于低竞争度行业的企业,假设3得证。

表4 分组回归结果

注:***、**、*分别表示显著水平为1%、5%、10%,括号内为t值。

(三)稳健性检验

为排除指标设定误差可能带来的错误结论,将检验表4第(1)列与第(2)列实证结果的稳健性。前文的赫芬达尔-赫希曼指数(HHI)中使用主营业务收入来表示某企业的市场份额,为衡量企业的规模效应,此处将换用总资产数据重新计算HHI[19],然后,据此将样本数据分为高竞争和低竞争两组分别进行回归分析。稳健性检验结果如表5所示。

由表5可以看到,在不同市场竞争环境下,固定资产比率、公司规模和成长能力与企业的账面杠杆水平的系数符号方向均未发生改变,显著性水平也未有明显变化。对于高竞争企业,CSR及其平方项CSRSQ分别在10%及5%水平上显著,而对于低竞争企业,CSR及其平方项CSRSQ均不显著,该结论与前文结果一致,说明模型稳健性良好。

表5 稳健性检验结果

注:***、**、*分别表示显著水平为1%、5%、10%,括号内为t值。

五、结 论

研究企业的资本结构要综合考虑股东权益、利益相关者保护和产品市场的竞争环境等各方因素。本文以我国沪深股市交易所上市公司2012年数据作为样本,实证检验了企业社会责任信息披露、产品市场竞争与资本结构之间的关系,结果发现企业社会责任信息披露与资本结构之间呈现出U型关系,即当CSR信息披露较少时,企业杠杆水平会随着信息披露的增加而降低,但是当CSR信息披露度达到一定程度时,企业由于融资成本下降和利益相关者约束力度受限等因素,会扩大外源融资规模,此时杠杆水平会随着CSR信息披露度的增加而增加。再将产品市场竞争纳入考虑,发现在产品市场竞争程度高时,企业社会责任信息披露与资本结构之间的“U”型关系是显著的,而在低竞争程度时二者之间关系并不显著,即CSR信息披露对资本结构的作用要受到市场竞争的影响,处于高竞争度行业的企业,杠杆水平对CSR信息披露的敏感程度高于低竞争度行业的企业。本文结论表明,企业为追求长期利益最大化,进行融资决策时必须考虑企业社会责任信息披露和市场竞争环境带来的影响,在其间做出权衡;监管和政策制定部门为督促企业履行社会责任,需要建立健全企业社会责任信息披露体系,同时在政策实施时做到“因地制宜”。

注释:

① 参照CSMAR社会责任研究数据库,设置企业对各方利益相关者保护的披露情况0~1变量,包括是否经第三方机构审验、是否参照GRI《可持续发展报告指南》等十二个项目,具体赋值方法是,若企业披露了这十二项中的某一项即得1分,若未披露则为0分,为避免人为分配权重带来的主观性,将各项信息的权重均视为1。最后CSR信息披露度为各企业得分与总分的比值。

② 计算公式为:HHI=∑(Xi/X)2,其中,X=∑Xi,为企业i的销售额或总资产。为提高同一产业内企业销售收入指标的可比性,采用企业主营业务收入数据。

[1] Titman S. The effect of capital structure on a firm's liquidation decision[J]. Journal of Financial Economics,1984,13(1):137-151.

[2] 孟晓俊,肖作平,曲佳莉. 企业社会责任信息披露与资本成本的互动关系----基于信息不对称视角的一个分析框架[J]. 会计研究,2010,(9):25-29.

[3] 何贤杰,肖土盛,陈信元. 企业社会责任信息披露与公司融资约束[J]. 财经研究,2012,38(8): 60-71.

[4] 李青原,王永海.产品市场竞争、资产专用性与资本结构:一个供给视角的分析[J].经济评论,2008,(6):109-114.

[5] Jensen M C, Meckling W H. Theory of the firm:managerial behavior, agency costs and ownership structure[J]. Journal of financial economics,1976,3(4):305-360.

[6] Meek G K, Roberts C B, Gray S J. Factors influencing voluntary annual report disclosures by US, UK and continental European multinational corporations[J]. Journal of international business studies,1995:555-572.

[7] Cheng B,Ioannou I,Serafeim G. Corporate social responsibility and access to finance[J]. Strategic Management Journal,2014,35(1):1-23.

[8] Goss A,Roberts G S. The impact of corporate social responsibility on the cost of bank loans[J]. Journal of Banking & Finance,2011,35(7):1794-1810.

[9] Almazan A,Suarez J&Titman S. Stakeholders,Transparency and Capital Structure. NBER Working paper,2004,No. pp 2004_0401.

[10] Istaitieh A,Rodríguez Fernández J. Stakeholder Theory,Market Structure and the Firm's Capital Structure: An Empirical Evidence[J]. 2003.

[11] Sengupta P. Corporate disclosure quality and the cost of debt[J]. Accounting review,1998:459-474.

[12] Brander J A,Lewis T R. Oligopoly and financial structure:The limited liability effect[J]. The American Economic Review,1986:956-970.

[13] 朱武祥,陈寒梅,吴迅. 产品市场竞争与财务保守行为[J].经济研究, 2002(8):28-36.

[14] 刘志彪,姜付秀,卢二坡. 资本结构与产品市场竞争强度[J].经济研究,2003,(7):60-67.

[15] 姚益龙,邓湘益,陈壮奋.有限责任效应,破产风险效应与资本结构——基于产品市场竞争视角的研究[J]. 学术研究,2010 (6):77-80.

[16] Rajan R G,Zingales L. What do we know about capital structure? Some evidence from international data[J]. The journal of Finance,1995,50(5):1421-1460.

[17] 刘波,王斌. 上市公司资本结构的区域差异性——基于江苏与配对公司的比较分析[J].区域金融研究,2010 (12):72-77.

[18] Florackis C, Ozkan A. Managerial incentives and corporate leverage: evidence from the United Kingdom[J]. Accounting & Finance, 2009, 49(3): 531-553.

[19] Frank M Z,Goyal V K.Capital structure decisions:which factors are reliably important?[J].Financial Management,2009,38(1):1-37.

[20] Telser L G. Cutthroat competition and the long purse[J]. Journal of Law and Economics, 1966: 259-277.

(责任编辑:宁晓青)

The Influence of Social Responsibility Disclosure on Corporate Capital Structure: A Perspective of Market Competition

YE Heng,HE Feiying,XU Jiahua

(SchoolofFinancialandStatistics,HunanUniversity,Changsha,Hunan410079,China)

Disclosure of social responsibility information (CSR) is one of the most important methods to communicate with stakeholders and take corporate social responsibilities for enterprises, and external stakeholders can also better understand enterprises' business strategy from this. Taking the listed companies in Shanghai and Shenzhen stock exchanges in 2012, this article studies the relationship between CSR disclosure and capital structure, the empirical results indicate that they show a U-shaped curve. Further studies show that the relation becomes more significant with the rising competition degree, which suggests that competition strengthens the relationship between CSR disclosure and capital structure.

Social responsibility disclosure; Market competition; Capital structure

2014-11-12;

2015-04-19

国家社会科学基金重大项目(12&ZD053)、国家社科基金重点项目(11AZD026)

叶 恒(1982—),男,湖南湘西人,湖南大学金融与统计学院博士研究生,研究方向:企业社会责任。

F270.7

A

1003-7217(2015)04-0131-05

猜你喜欢

四川文理学院学报(2020年5期)2020-02-12

经济技术协作信息(2018年4期)2019-01-23

现代企业文化·综合版(2017年5期)2017-06-14

中国卫生(2015年8期)2015-11-12

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28

中学科技(2014年8期)2014-09-27

首都经济贸易大学学报(2011年6期)2011-05-26