我国农业上市公司智力资本对企业成长性的影响

2015-03-07 08:37杨晓文杨晓丹杨志远

台湾农业探索 2015年6期

杨晓文,杨晓丹,杨志远

(1. 华东交通大学图书馆,江西 南昌 330013;2. 华东交通大学经济管理学院,江西 南昌 330013)

我国农业上市公司智力资本对企业成长性的影响

杨晓文1,杨晓丹2,杨志远2

(1. 华东交通大学图书馆,江西南昌330013;2. 华东交通大学经济管理学院,江西南昌330013)

摘要:智力资本是企业自身长期积累的战略资源,能够让企业在激烈的市场竞争中保持优势,是促进企业成长的内生力量,农业企业更需要智力资本为其发展提供不竭的动力支持。该文选择我国农业上市公司为研究样本,选取VAIC法作为智力资本的测度方法,构建了样本企业成长性评价体系得到综合成长因子,并通过建立假设和回归模型,探究智力资本对企业成长性的影响情况。研究结果发现,物质资本、智力资本及作为其构成要素的人力资本和企业的成长性之间存在显著正相关关系,而结构资本却未能表现出对企业成长性的积极正向关系。由此证明,智力资本已成为促进农业上市企业成长的重要因素,但仍需充分发挥结构资本对企业成长性的作用。

关键词:智力资本;人力资本;企业成长性;农业上市公司

现如今,智力资本在企业中的地位已被学者提升到了战略资源的高度,企业的发展需要智力资本为其提供不竭的动力支持。1836年,Senior首先提出智力资本概念。之后,美国学者John Kenneth Calbraith认为智力资本有动态和静态两种层次,静态指的是存在的知识,动态指的是实现目的的手段等。智力资本被广泛认可则是由Stewart[1]提出的,其认为智力资本能为企业增加财富、带来竞争优势,是集合了信息、知识、经验及智能资产的部分,并强调了个人在企业竞争中的作用,认为个人知识及能力是企业获得竞争优势的关键。

目前,关于智力资本和企业成长性的研究,我国学者已取得了大量的研究成果。张祥建等[2]选取了2003年“中证·亚商上市公司50强”作为样本,对核心竞争力与企业成长、获利之间的关系进行了研究,结果证明核心能力与上市公司盈利性和成长性之间存在正向关系。王智宁等[3]以2002—2006年我国信息技术业上市公司为研究对象,研究发现智力资本正向影响企业可持续成长。张洪珍等[4]采用账面价值法测量智力资本的价值,运用突变级数原理对成长性进行评价,结果显示中小企业智力资本水平与企业成长性具有显著正效应。魏镇男[5]使用财务和一般性指标建立了用以测度智力资本的评价体系,结果显示智力资本和企业成长性之间呈正相关的关系。

农业问题一直是我国政府工作的重点,加快实现农业现代化是政府长期工作的目标和任务。农业企业是现阶段我国农业生产力的直接代表,而企业的现代化程度则在一定程度上可以体现出一个行业的发展情况。目前,我国的农业企业和国际同行业相比仍然呈现出低效、自主创新能力不足等问题,为更快实现现代化的目标,这些传统行业的发展不仅仅需要传统物质资本等基础资源的保证,同时还需要智力资本为企业的长远发展提供动力。而国内外大量的研究成果已经表明智力资本是企业成长的重要助推器,是企业持久成长的重要力量。但是,目前我国农业上市企业的智力资本发展情况并不良好。现阶段我国具备研发能力的农业企业存在着如下诸多问题:研发团队各自为政,资源和成果传承困难;研发产销相互脱节,企业缺乏发展后劲;部分科研人员退休后所掌握的知识材料存在流失和损灭等现象,资源浪费严重;以及职称与工资制度等体制内惰性问题,这些情况都会影响到智力资本的积累及其作用的发挥。因此,本文通过研究智力资本和农业企业成长性之间的关系,探究影响农业企业成长的关键驱动因素,进而为其战略发展指明方向。

1研究设计

1.1 理论分析和研究假设

1.1.1研究假设一企业内生成长理论揭示了企业发展的本质原因,内部力量才是制约企业发展的因素,企业成长动力来自于组织内部所拥有的资源、知识和能力等要素。同时,该理论也指出组织内部所拥有的资源、知识和能力等要素只有具备稀缺性、无法模仿性和特有性等特征才能形成竞争力,为企业带来持久的优势,创造经济价值和企业增值。智力资本是长期积累的产物,是各种资源、知识和能力的综合,也是企业得以可持续发展的重要动力,是企业创造价值的核心要素,其能推动企业在市场上获得竞争优势。资源基础理论同样也认为企业的资源只有具备稀缺性、无法模仿性和特有性等特征才能为企业带来持久竞争优势,并创造价值。对于那些共有的资源(比如物质资本等),其虽然是企业发展的基础,但是企业已经很难在这些资源上获得竞争优势。而智力资本是被企业所特有的,并且难以被对手模仿,因而智力资本的这种异质性特征可以保证企业异于竞争对手,保持长期优势。据此,提出如下假设:

H1:智力资本对企业的成长性有积极的正向促进作用。

1.1.2研究假设二人才在经济发展中的作用早已明了,人力资本在智力资本中被认为是企业的关键资源,人力资本是能够为企业创造价值的劳动力[6]。人力资本是由企业组织中的员工所拥有和控制的,包括人员的知识、能力、经验、技术、态度等因素。可以说,企业组织中员工发挥能动作用的过程就是企业形成人力资本的过程,也是企业形成持续竞争优势的过程,员工的能动作用是使企业发生价值增值的最根本原因,因而推断人力资本要素对企业成长必然具有正效应。据此,提出以下假设:

H2:人力资本对企业的成长性有积极的正向促进作用。

1.1.3研究假设三结构资本是企业组织结构中的重要智力资源,凝结了组织文化、规章制度、运营流程等无形资源,为组织的稳定运营提供智力支持。结构资本因素是人力资本发挥作用的载体,能够凝聚人力资源的力量,合理的组织结构能够促进人力资源的积累和发展,并在组织经营中对人力资源起到积极推动作用。同时,人力资本对组织具有依赖性,需要结构资本的调节作用,结构资本有利于促进人力资本价值的实现[9],高水平的结构资本会放大人力资本的正向促进作用。据此,提出以下假设:

H3:结构资本对企业的成长性有积极的正向促进作用。

1.2 样本选择与数据来源

依据证监会行业分类目录,选取时间跨度为2008—2013年6年间的所有农业上市公司为研究样本,以保证数据具有连续性和完整性。选择样本企业时剔除被“ST、*ST、PT”的公司,且所选择的企业排除了指标不正常的企业。根据以上标准,最终选定32家公司作为样本企业。

采用VAIC法测度智力资本价值,数据来源于锐思数据库,并利用SPSS 17.0统计软件和Excel软件来完成对数据的处理、计算和分析。

1.3 变量设计和模型构建

1.3.1变量设计本研究中的变量包括被解释变量、解释变量和控制变量三大类。

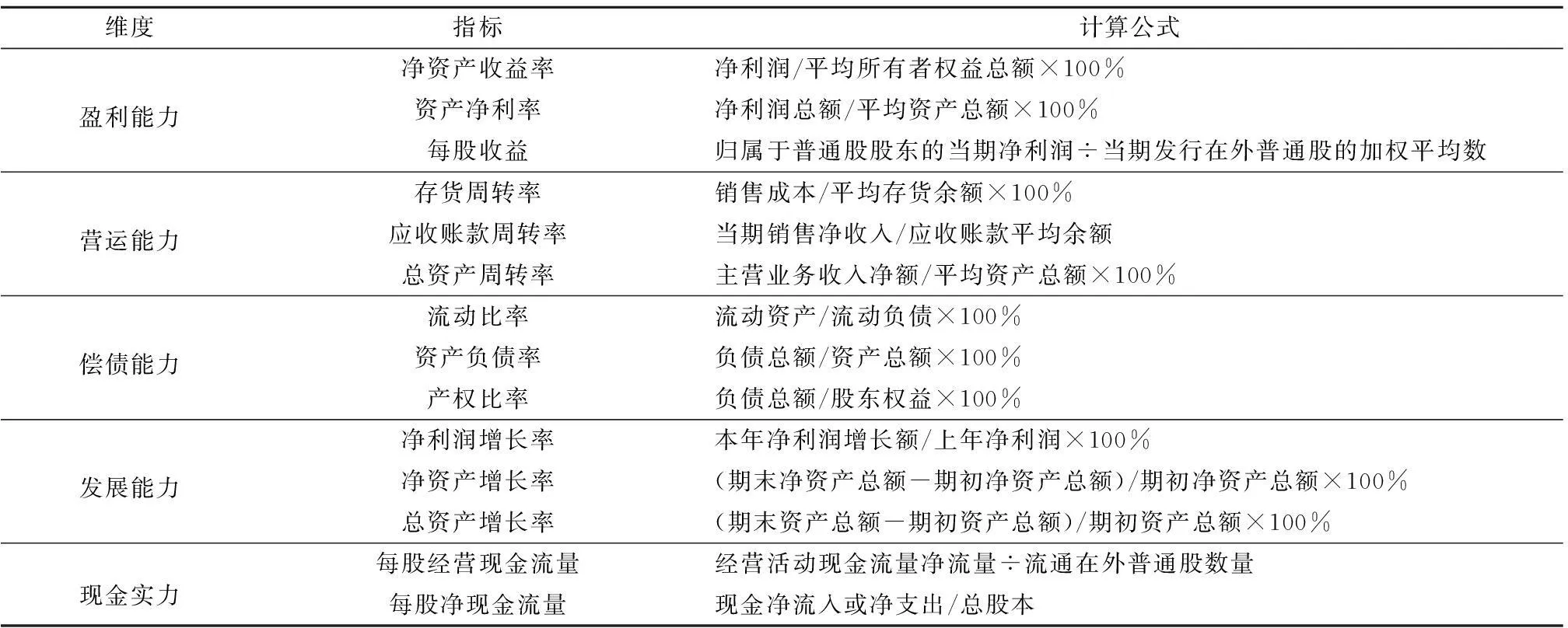

(1)被解释变量:从企业盈利能力、发展能力、偿债能力、营运能力和现金实力等方面选择了14个指标来反映企业的成长性问题(表1)。对所选择的成长指标进行因子分析,得到代表我国农业上市公司成长性的综合成长性指标F,作为企业成长性的替代变量。另外,由于选择的偿债能力中有资产负债率和产权比率指标,其他指标均为正向化指标,因此,选取它们的倒数进行同向化处理,以此作为替代指标。评价指标见表1。

表1 成长性评价体系

(2)解释变量:采用VAIC法作为测度方法,认为智力资本由人力资本和结构资本构成,因而解释变量包括:物质资本增值系数(CEE)、智力资本增值系数(VAIP)、人力资本增值系数(HCE)、结构资本增值系数(SCE)。

(3)控制变量:有研究显示,公司规模变化与企业成长性之间存在着显著的正相关关系,为消除企业规模因素对结果造成的偏差,使结论更具说服力。因此,选取了企业年末总资产的自然对数作为控制变量,以保证回归模型结果不受资产规模的影响。具体计算公式为:

企业规模SIZE=Ln(总资产)

1.3.2模型构建 研究智力资本与成长性之间的关系旨在探明二者之间的影响方向与程度,运用多元回归分析模型来对研究假设进行检验。回归模型构建如下:

模型1:F=β0+β1CEE+β2VAIP+β3SIZE+ε

模型2:F=β0+β1CEE+β2HCE+β3SCE+β4SIZE+ε

其中,β0为常数项,β1、β2、β3、β4为回归系数,ε为残差项。

2实证结果分析

2.1 因子分析

2.1.1因子分析适应性检验一般情况下,检验之后KMO检验值大于0.5就适合因子分析。本研究的KMO检验值为0.716(表2),说明适合做因子分析。Bartlett检验统计量的观测值为3221.267,显著性水平达到0.000,表明通过了显著性检验,说明设立的因子模型是合适的。

2.1.2特征值选取及主因子确定根据分析结果本次选取合计值排在前面的4个主成分,且这4个主成分的累积贡献率为76.246%(表3),也就意味着它们能反映76.246%的原有信息量。

2.2 描述性统计分析

表4列举了解释变量、被解释变量的最小值、最大值、均值及标准差。表4显示,智力资本和物质资本相比,智力资本在最大值和平均值上都能比物质资本产生更大的增值。智力资本每一元的投入能对企业的成长产生最大5.949元的价值增值。其中就智力资本构成要素方面,人力资本和结构资本在最大值上分别能产生3.846和1.101的增值,表明样本企业在人力资本和结构资本方面的每一元投入分别能对企业的成长最大产生3.846元和1.101元的价值增值。这说明人力资本对样本企业的成长性能产生最大影响,其次是结构资本。而在均值方面,平均每一元的智力资本可以创造2.174元的价值增值,其中就构成要素方面,平均每一元人力资本创造2.365元的价值增值、每一元结构资本创造1.808元的价值增值,这说明在平均值上人力资本的增值贡献最突出,而结构资本的贡献则为最小。

表2 因子分析适应性检验

表3 因子解释原有变量总方差的情况

表4 描述性统计

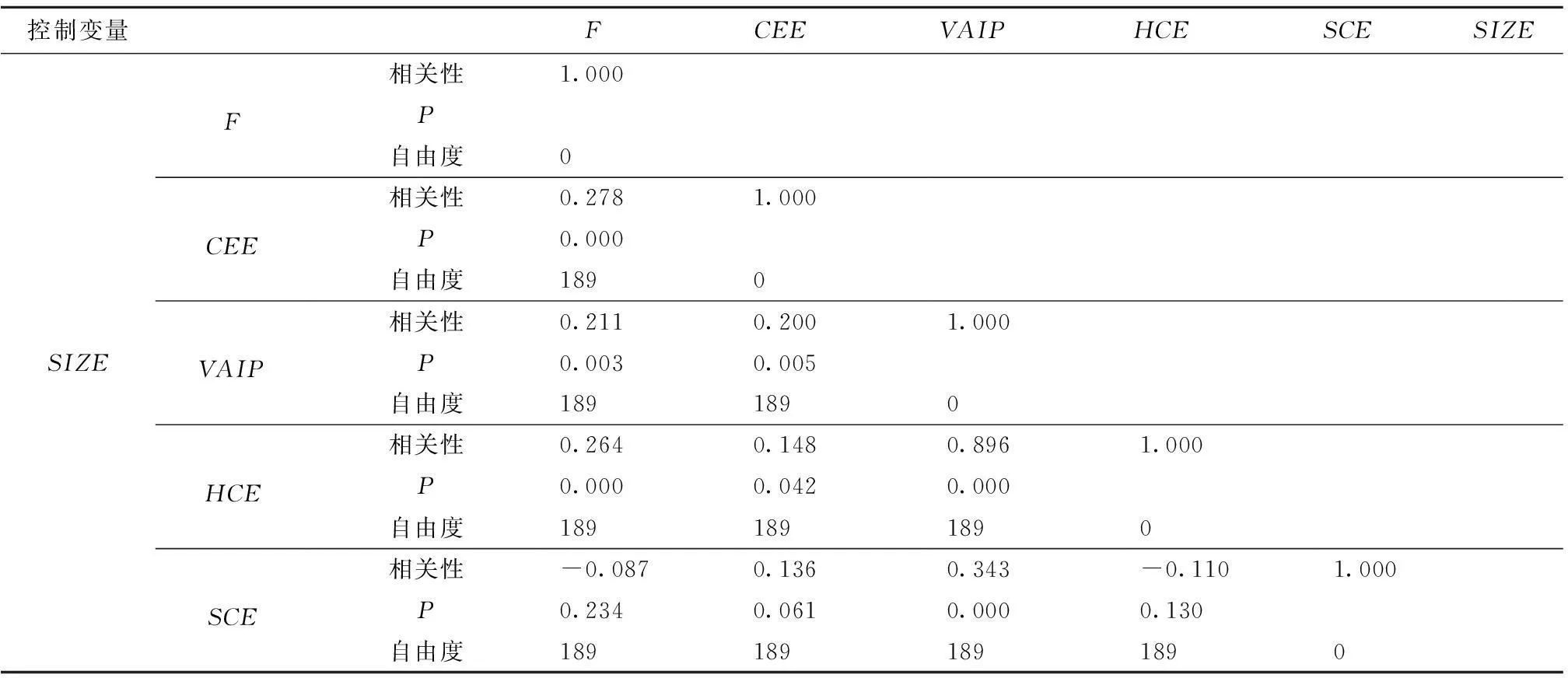

2.3 相关性分析

从表5可知,物质资本增值系数CEE和智力资本增值系数VAIP与F之间的相关系数分别为0.278和0.211,相伴概率P值为0.000小于显著性水平0.05,说明物质资本和智力资本与企业成长性存在显著正相关关系。HCE与F之间的相关系数为0.264,相伴概率P值为0.000小于显著性水平0.05,说明人力资本与企业成长性存在显著正相关关系。SCE与F之间的相关系数为-0.087,说明结构资本与企业成长性存在负相关关系。

2.4 回归分析

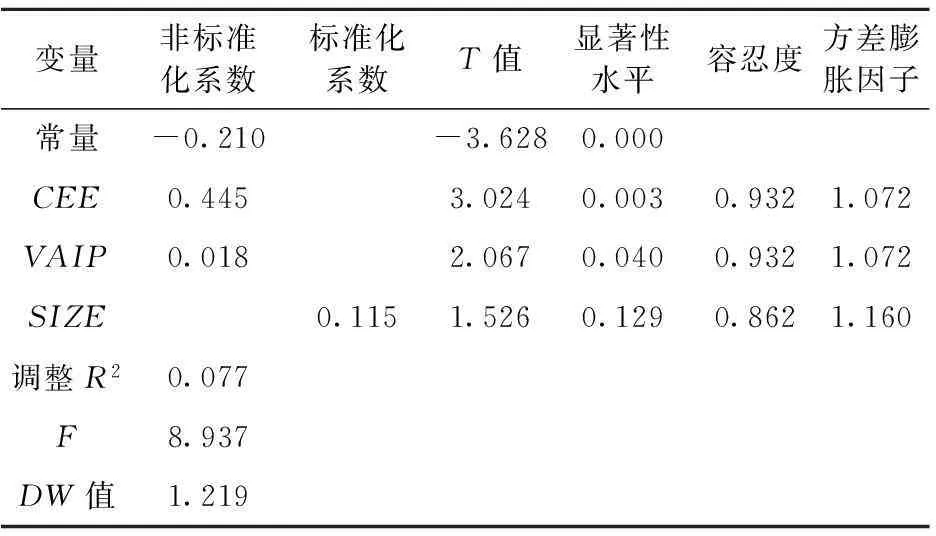

由表6可知,在模型1中物质资本和智力资本能够对企业的成长性产生积极影响,能够促进样本企业的成长。CEE和VAIP的回归系数分别为0.445和0.018,说明农业企业成长的关键因素是物质资本,智力资本对企业成长性的影响不及物质资本的作用,假设H1得到证实。

该方程的DW值为1.219,说明该方程的残差项也不存在自相关,各个解释变量之间的线性关系并不是十分密切,可以认为该模型总体上显著。根据分析,可以得到以下模型:

F=-0.21+0.445CEE+0.018VAIP+0.115SIZE

表5 相关性分析

表6 模型1回归结果

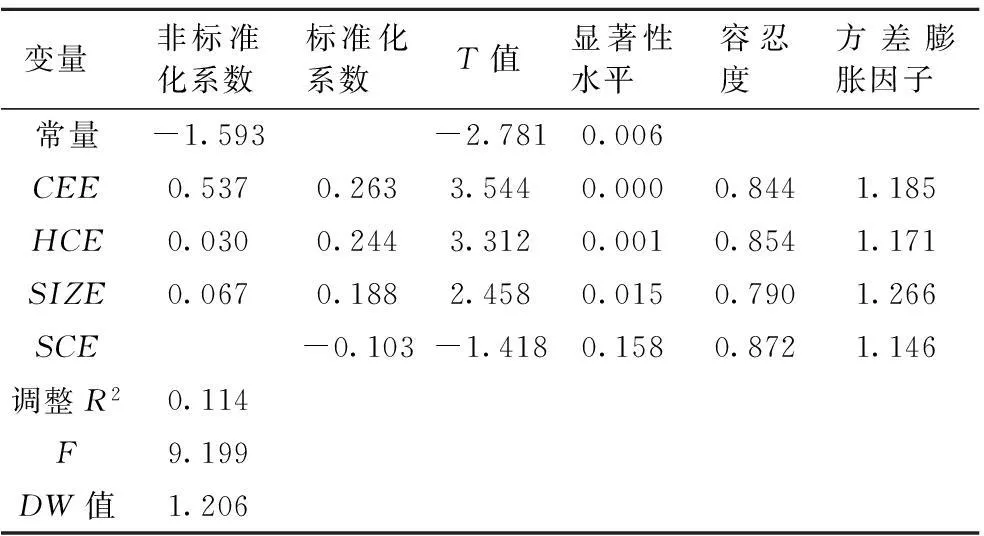

由表7可知,在模型2中物质资本、人力资本能够对企业的成长性产生积极影响,能够促进样本企业的成长。CEE和HCE的回归系数分别为0.537和0.030,说明农业企业成长的关键因素是物质资本,人力资本对企业成长性的影响不及物质资本的作用,假设H2得到证实,而H3则没有得到证实。

该方程的DW值为1.206,说明该方程的残差项也不存在自相关,各个解释变量之间的线性关系并不是十分密切,可以认为该模型总体上显著。根据分析,可以得到以下模型:

F=-1.593+0.537CEE+0.03HCE-0.103SCE+0.067SIZE

2.5 稳健性测试

为了进一步验证上述结果,选择杜邦分析体系中最能反映企业获利能力的指标——净资产收益率作为企业成长性的替代变量,重新进行回归分析,回归结果见表8、表9。

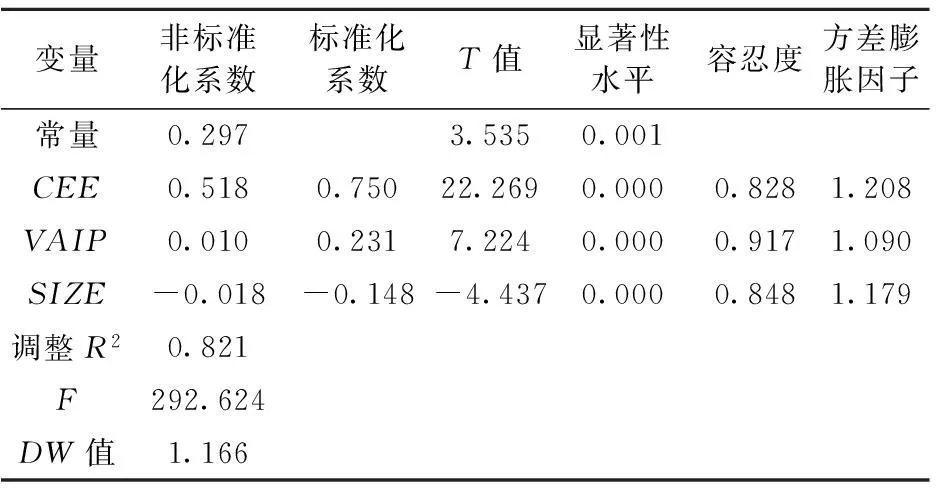

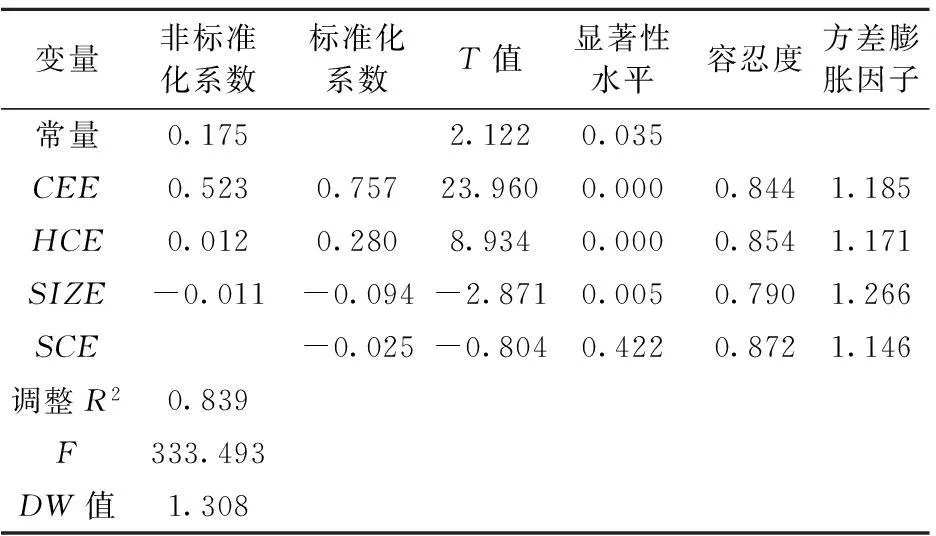

从表8、表9可以看出,如以净资产收益率作为企业成长性的衡量指标,模型1和模型2调整R2分别为0.821和0.839,所以两个模型可以分别解释因变量的82.1%和83.9%,即回归模型能够提供良好的总体拟合度;模型1中智力资本和物质资本与企业净资产收益率之间显著正相关;模型2中物质资本、人力资本、企业规模和企业净资产收益率之间显著正相关。

表7 模型2回归结果

表8 模型1稳健性检验结果

表9 模型2稳健性检验结果

稳健性测试的结果可以看出,本研究结论基本不受影响。此外,本研究还考虑了各模型中的自变量是否存在共线性问题,结果发现各模型不存在严重的共线性问题,表明智力资本对样本企业的成长性影响结论是比较稳健的。

3结论与建议

3.1 结论

本文针对智力资本对我国农业上市公司成长性的影响进行了理论分析,结果显示,物质资本、智力资本及人力资本对样本企业的成长性具有显著的积极影响;而结构资本和企业成长性之间存在负相关关系。此外,物质资本的回归系数要远大于智力资本和人力资本,说明在我国农业上市公司中,物质资本仍然是企业发展的基础资源,而智力资本对企业成长性的作用还未得到充分发挥。

3.2 建议

3.2.1保持基础资源的投入回归系数结果显示出物质资本对农业企业成长影响最大,表明物质资本等基础资源在企业成长中仍然处于重要地位,保持基本的资金投入是农业企业发展的基本保障。

3.2.2增加科研投入,重视人才的力量目前,我国农业企业的自主研发能力和国际先进企业相比还有一定差距,而农业做强、做大的根本途径是增加科研投入,提高研发能力,掌握核心技术,这样才能在行业中站稳地位。同时,科研力量的增强归根到底是人才的竞争,资金投入是一方面,但倘若没有人的参与,企业进步也无从谈起,因此,企业需要重视人才队伍建设,吸引有能力、有才干的高素质人才投入到研发队伍中。企业唯有重视人的力量,将知识转化为生产力,企业的人力资本才能得到累积,进而发挥其正向促进作用。

3.2.3调整组织结构从实证结果看,样本企业的结构资本并没有发挥其应有的作用。因此,企业需要调整组织架构,积累结构资本,培养企业文化,改善用人机制,改变知识积累的方法,尤其在对人才资源的利用上需要形成更加有效的方式,学习外国企业的经营方式,建立完善的法人机制和现代企业制度。

参考文献:

[1]THOMAS A STEWART. Intellectual Capital:The New Wealth of Organization[M]. New York: Doubleday Dell Publishing Group. Inc., 1997.

[2]张祥建,裴峰,徐晋. 上市公司核心能力、盈利性与成长性的实证研究——以“中证·亚商上市公司50强”为例[J]. 会计研究,2004(7):72-77.

[3]王智宁,吴应宇,叶新凤. 智力资本与企业可持续成长关系的实证分析——基于中国信息技术业上市公司的证据[J]. 软科学,2008(22):50-54.

[4] 张洪珍,丁玲. 中小企业智力资本与企业成长相关性实证研究[J]. 财贸研究,2009(1):154-155.

[5]魏镇男. 智力资本对中小企业成长影响分析——基于我国中小企业板上市公司的实证分析[J]. 现代商贸工业,2012(22):73-75.

[6] 魏杰. 论人力资本及其制度分析价值[J]. 学术月刊,2002(10):74-79.

[7]刘超,原毅军. 结构资本视角下企业价值模型的动态分析[J]. 工业技术经济,2008 (5):128-132.

[8]袁丽. 关于智力资本基本概念[J]. 理论与方法,2000(2):121-123.

[9]吴琴. 智力资本理论研究综述[J]. 民营经济,2013(3):209-210.

Impact of Intellectual Capital of China’s Agricultural Listed Companies on Enterprise Growth

YANG Xiao-wen1, YANG Xiao-dan2, YANG Zhi-yuan2

(1.EastChinaJiaotongUniversityLibrary,Nanchang,Jiangxi330013,China; 2.SchoolofEconomics

andManagement,EastChinaJiaotongUniversity,Nanchang,Jiangxi330013,China)

Abstracts: The intellectual capital is a strategic resource accumulated by enterprises for a long-term time, which can make the enterprises keep a favorable position in the fierce market competition. It is the endogenous power to promote the enterprise growth, while agricultural enterprises need it more to provide inexhaustible impetus to support their development. In this paper, China’s agricultural listed companies were selected as research samples, and the VAIC method was used to measure intellectual capital. Then, the evaluation system for sample enterprise growth was built to gain the comprehensive growth factors. Meanwhile, by establishing hypotheses and regression models, the impact of intellectual capital on enterprise growth was explored. The results showed that the material capital, intellectual capital and human capital which was the component of intellectual capital had a significant positive correlation with enterprise growth, while there was a negative correlation between structural capital and enterprise growth. It meant that intellectual capital had become an important factor to promote the growth of agricultural listed enterprises, while it was still necessary for structural capital to play an active role in enterprise growth.

Key words:intellectual capital; human capital; enterprise growth; agricultural listed company

文献标志码:A

文章编号:1637-5617(2015)06-0071-06

中图分类号:F270;F324;F275

doi:10.16006/j.cnki.twnt.2015.06.014

基金项目:国家自然科学基金项目(71362008);江西省社会科学规划项目(10JL02、09YJ224);江西省教育科学规划项目(10ZD010)

作者简介:杨晓文(1969-),女,助理馆员,研究方向:财务管理、图书情报. E-mail:982537747@qq.com通讯作者:杨晓丹(1973-),女,博士,研究方向:财务管理. E-mail:1278372032@qq.com

收稿日期:2015-07-02

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

企业技术开发·下旬刊(2016年11期)2016-12-27

商业经济(2016年3期)2016-12-23

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17