通过战略和财务管控结合推动公司战略执行

2015-03-11 02:04秦晋克

中国总会计师 2014年4期

秦晋克

摘要:很多公司花了巨大代价制订的战略规划,在实施中却不尽如意。笔者认为,通过战略和财务管控手段的应用和有机结合,可以实现战略绩效管理和全面预算管理的结合、战略控制和财务控制的结合,最终推动公司战略把长远和短期有效结合起来,把制定和落地统一起来。一旦制定了正确的战略,执行便成为非常关键的一环。本文将从财务管控角度阐述战略执行的有效性问题。

关键词:全面预算 战略管理 战略绩效管理 战略地图

一、战略绩效管理和全面预算管理的应用和结合

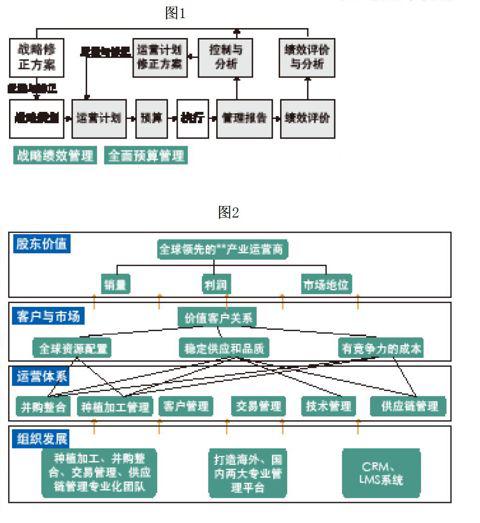

如图1所示,从战略规划制订到最终战略执行一般需要完成以下步骤:首先进行战略规划制订,然后分解为年度运营计划,再将运营计划数据化形成基于业务计划的全面预算,为强化预算的执行需要进行分析和向管理层提交管理报告,最后财务分析成果成为绩效评价的依据,并最终反馈到战略修订中,从而形成战略的闭环管理。

在战略管理闭环中,有两个步骤非常关键,常常会导致战略无法有效落地。一是将宏观的战略规划分解为阶段性的运营计划,此步骤可以用战略绩效管理方法完成;二是将各项业务运营计划转化为可量化、可衡量的数据系统,通常以全面预算管理体系实现。

战略绩效管理可以用战略地图的方式将战略关键因素、逻辑结构和实施路径标识清楚,是将战略规划进行分解的有效工具。战略地图是以财务、客户、内部运营、组织等四个层面为核心,通过分析这四个层面目标的相互关系而绘制的企业战略因果关系图。运用战略地图可以清晰地界定不同维度的战略关键控制点,以简洁明了的描述,确保上下对战略的理解和期望逐步趋于高度一致,这样保证了战略分解前后目标和行动的一致性。

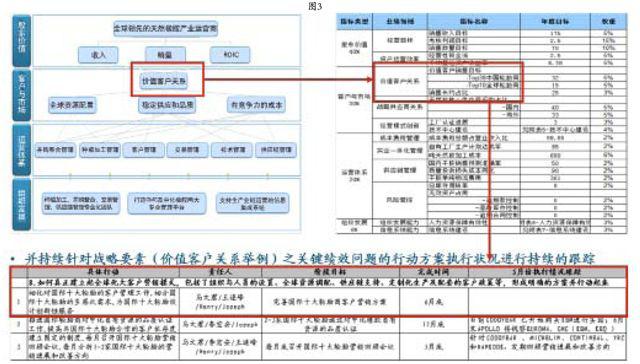

如图2,某公司战略规划明确定位为行业内全球领先的产业运营商,达成这个战略目标的标志是销量、利润和市场占有率等行业关键指标。这三个关键指标的内在核心驱动因素是建立稳定而有价值的客户群。而建立目标客户群需要从供应商和客户市场、运营体系及组织发展三个方面进行系统提升和管理。因此,战略地图可以非常清晰地反映出实现战略目标的内在逻辑和关键战略控制指标。

在长期的战略规划分解为客户市场、运营体系及组织发展等三个方面的具有可操作性的管理目标后,接下来可以通过绩效管理对各项指标进行细化,落实成每年可以执行的业务和运营计划,并对其进行过程管理,最终实现对战略目标的有效分解和跟踪。

在厘清了关键的运营事项和年度经营计划后,需要将其通过财务语言演化为数据,进行全面的资源配置、平衡,并且细化为可以衡量、执行和考核的指标,全面预算管理体系是将运营计划量化分解最有效的管理工具。

很多公司的全面预算由财务部门主导制定,往往从销售计划开始,关注各项经营量化指标,最终形成的全面预算体系侧重于财务指标,聚焦于当期经营成果的短期指标,忽略了战略层面的长期目标,造成战略实施的脱节。为了提升战略执行的有效性,需要将战略绩效管理和全面预算管理两个重要的环节进行有效结合,形成战略实施的管理闭环。前文已述,通过战略地图将实现战略的核心因素从四个层面进行了梳理和分解,这些关键因素和控制点必须要作为全面预算的重要目标,这样的预算体系才能完整体现公司长期目标和战略意图。建立在战略地图基础之上的全面预算体系难点在于有些指标较难直接量化,如图2中的组织发展指标、运营体系指标。因此,可以将全面预算指标分为财务类、非财务类,将两类KPI指标从预算目标设定、编制、执行、分析评价、考核等流程环节进行统一考虑,通过量化非财务费类指标占用资源建立两类指标之间的关联。如人力资源建设目标属于非财务类重要指标,相对应的财务类指标是培训费、猎头费等,对非财务类指标需要分解为阶段性工作任务和阶段性资源占用,明确评价和考核标准,从而平衡财务类和非财务类指标、长短期的关系,实现通过全面预算将战略实施落地的管理目标。

二、战略控制和财务控制的应用和结合

战略规划通过战略地图分解为可执行的关键控制事项,接下来的主要工作就是使这些关键事项严格得到执行,这个过程我们称为战略控制。在制定了全面预算后也面临如何有效执行的课题,称之为财务控制。只有发挥战略控制和财务控制的作用并结合使用,公司战略规划才可能得到最终有效执行。

战略地图可继续细化成管理透视表,业务管理层对管理透视表形成日/周/月的监测,关注执行过程的偏差,并及时形成或调整行动计划。

如图3所示,战略地图分解到具体指标时很可能和全面预算中某些预算指标相同,事实上,正是这些预算指标将战略控制体系和财务控制体系有机地联系和结合到了一起。财务核算和日常跟踪需要解释现实和预算的差异,更为重要的是财务分析不能就数说数,必须和战略绩效配合将数据背后的原因找出来,厘清数据和绩效行动逻辑关系,财务部门和战略绩效部门共同制定下步的业务改进计划。因此,有效战略执行必然要依赖于战略控制和财务控制的良好结合。

在战略地图的实施中,战略控制主要关注公司应该做的、可以做的,是否和正在做的一致,战略控制的首要挑战来源于不断变化的外部环境。哈佛大学教授迈克尔·波特的“五力模型”中,对竞争环境概括为:供应商、客户、竞争对手、潜在进入者、替代品等。一般来讲战略控制需要从这五个方面分析,制定监控异动的KPI指标,在外部环境发生重要变化时可以及时发现反馈给公司战略规划制订者。同时这些KPI应该是经营计划和全面预算的基本假设和前提条件,这些指标的异动也会对财务控制带来影响。

财务控制的方式通常是用客观的标准来比对之前制定的量化标准,综合型指标如ROE、EVA等,还有资产运营效率、盈利能力和偿债能力等指标,这些指标可以用来对全面预算执行的过程进行分析、评价和控制,这些指标形成了公司运营管理的KPI。在实际运用中,这些KPI既要和同期、预算比,但更为重要的是要关注竞争者、行业水平比,同竞争者和行业水平对比对战略实施和运营管理更有意义。

企业的战略通常可以分为三类:成本领先战略、差异化战略、复合型战略。一般来讲,运用成本领先战略的多元化公司和业务单位更强调财务控制,如制订明确的定量成本目标、周转效率等;而运用差异化战略的公司和业务单位更强调战略控制,如对产品设计团队效率的主观衡量、创新能力的提升等。实际上,无论定位在哪种类型的战略模式,都需要同时考虑战略控制和财务控制,如丰田汽车公司既确定了以精益为手段的成本领先管理,也在不断鼓励创新。因此,公司战略管理只不过在不同的模式和发展阶段对于战略控制和财务控制的侧重点有所不同。

在集团公司范围内,有些业务单位之间具有较强的相关性,这些业务单元在集团内部通常可以形成资源和管理共享,在这种情况下,往往会强化对战略控制的运用,需要充分发挥不同业务之间的合作创新能力,这时非具体化的战略KPI控制就更为有效。在业务单元相关性不强的情况下,各个业务单元需要聚焦自己的经营,由于财务控制强调那些行动和能力不需共享的战略,这时突出财务控制就更为有效。

无论公司突出哪种控制模式,都要平衡好两者之间的关系,既要关注短期利益、也需注重长期利益,这样才能做到“战略有支撑、经营有方向”。

(作者单位:中化国际<控股>股份有限公司)