中国远洋巨亏财务成因探析

2015-03-12 18:16曾晖郑蓉

现代企业 2015年2期

曾晖++++郑蓉

中国远洋控股股份有限公司简称“中国远洋”,是中国大陆排名第一、全球排名第二的综合性航运公司中远集团的上市旗舰和资本平台。该公司自2007年从H股回归A股以来,一直备受关注,然而令人惊叹的是,一家顶着行业巨头光环的国有上市公司仅仅用了不到五年的时间,就从盈利百亿走到了退市边缘。同时,该公司也从曾经能为国家每年创造上百亿税收的纳税大户摇身一变成为不断因亏损而需要财政注资补贴的企业。而长期的亏损不仅影响全球经济战略布局的形成,也是对国有资本的严重侵蚀。造成中国远洋陷入财务困境的原因何在?公司应如何进行自身的财务再造从而实现破茧重生呢?本文试从财务角度对此作出剖析。

一、案例概述

1.公司简介。中国远洋控股股份有限公司(简称“中国远洋”)于2000年3月3日注册成立,2005年6月30日在香港联交所主板成功上市(股票编号:1919),2007年6月26日在上海证券交易所成功上市(股票编号:601919)。中国远洋是中国远洋运输(集团)总公司的上市旗舰和资本平台,通过下属各子公司为国际和国内客户提供涵盖整个航运价值链的集装箱航运、干散货航运、物流、码头及集装箱租赁服务。

2.近七年盈亏状况。从2007年航运业鼎盛时期到2012年中国远洋盈利状况如表1所显示:

从上表可以看出,2007年中国远洋实现了191亿元的盈利;之后2008年创收急剧下降到108.3亿元,较2007年下跌43.25%。2009年该公司每季度都出现了亏损,使其成为当年的亏损大户。2010年,公司经过近一年的整顿,又实现了盈利。但2010年的扭亏似乎只是昙花一现,2011年该公司再次出现了104亿的巨额亏损,成为A股当之无愧的“亏损王”。这一状况一直持续到2012年。根据上海证券交易所上市规则,中国远洋连续两年出现巨额亏损,在3月29日复牌后正式“披星戴帽”,更名为“*ST远洋”。

二、亏损原因的财务分析

营业利润是企业最基本经营活动的成果,也是衡量企业盈利质量最重要的指标之一。中国远洋经营的六大业务板块中,集装箱航运及相关业务和干散货航运业务的营业收入和占全部收入比例接近90%,其它板块基本实现稳步增长。因此,这两部分盈亏与否,对中国远洋盈利状况好坏至关重要。下面从收入和成本费用两个方面针对两大主要板块营业利润下降的原因进行分析。

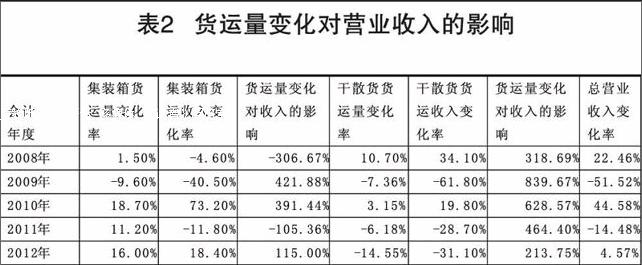

1.营业收入变化的影响分析。营业收入是企业主要的经营成果,是企业取得利润的重要保障,是企业现金流入量的重要组成部分,是经营活动现金流入量的主要构成,同时也是企业补偿经营性耗费的资金来源。一旦营业收入出现大额下降,这三方面是不可能得到保证的。因此,营业收入的实现攸关一个企业的存亡,而货运量和运价在中国远洋营业收入的实现中占据着举足轻重的地位。

表2数据显示,营业收入在亏损年度均出现了较大幅度的下降,2009年下降幅度最大,分别达到40.50%、61.80%的下降幅度。但历年货运量的统计数据显示,货运量的下降幅度远没有营业收入下降的幅度大,2009年集装箱和干散货的货运量分别是-9.60%、-7.36%,对收入的影响值为421.88%、839.67%,即货运量的变化仅占营业收入变化幅度的1/4、1/8,从这些数据可以推测货运量的变化虽然对收入的下跌有一定的影响,但收入的显著下降主要应是价格变化引起的

2.营业总成本变化影响分析。营业成本变化影响分析。2009年、2011年、2012年营业毛利的增长率为-3.63%、-4.33%、-0.53%。这一财务分析数据表明,在这三年中,营业成本并没有与营业收入保持完全一致的变化趋势。除2009年是由于收入的下降幅度超过成本的下降之外,2011年和2012年是因为在营业收入下降的同时营业成本反常规上升。营业成本中燃油费用支出、船舶租赁费占据重要地位。

期间费用变化影响分析。①管理费用变化影响分析。管理费用是企业为组织和管理生产经营活动所发生的各种费用。但是管理人员人工成本占管理费用的比例过高却是不正常的,事实上这是央企的通病,中国远洋也没能例外。中国远洋管理费用中人工成本所占比重远远超过50%,2010年在管理费用所占比重更是达到67.42%,尽管应付职工薪酬历年变化幅度不大,但三年亏损期间所计提的应付职工薪酬不仅没有下降,反而出现了小幅度上升:2009年上涨7.16%,2011年更是在2010年上涨22.77%的基础上再次上涨4.43%,2012年也只出现5.36%的下降,其绝对数值表明,中国远洋并没有让普通员工为企业亏损买单,但同时也暴露出企业并没有在精简员工方面做出努力,管理费用的增加再次减少了盈利的可能。②财务费用变化影响分析。财务费用是企业为筹集生产经营所需的资金等而发生的费用,主要包括利息支出(减利息收入)、汇兑损失(减汇兑收益)。数据分析显示,除2009年及2012年外,财务费用呈下降趋势。查询年报发现,利息支出的大量增加和汇兑损益的减少共同导致了财务费用这一巨大的反常变化,使得利润亏损进一步增大。

3.营业外支出变化影响分析。2009年至2012年其营业外支出均在12亿元以上,2012年甚至高达25.69亿元,占当年亏损总额的1/4。而营业外支出又是企业发生的与其日常生活无直接关系的各种损失,一般主要因非流动资产处置损失,赔偿金、违约金、滞纳金及罚款支出,对外捐赠支出,亏损合同形成。其中,营业外支出大量发生亏损合同在其中起了主导性作用,与预计负债变动惊人的一致。

4.营业外收入变化影响分析。营业外收入是指企业发生的与其日常活动无直接关系的各项利得。中国远洋2007年、2008年盲目看好航运市场疯狂扩张运力,使得中国远洋在总体供过于求的市场环境中步履维艰。为了改善这种状况,中国远洋加快了陈旧船只的拆解,由此产生的损益计入营业外收入。

三、分析的结论和建议

1.多角度扩展收入,抵御市场风险。当前国际航运市场运价波动剧烈,中国远洋却只能被动的承受运价波动带来的风险,营业收入遭遇“霜降”,这些事实说明中国远洋应对国际市场风险时力有不逮,急需采取措施抗衡运价波动风险。中国远洋主要可以从两个方向应对周期性波动风险:一方面,可以运用期货市场运价衍生工具的套期保值功能来对冲现货市场运价波动影响。另一方面,中国远洋作为船东可以与货主签订长期协议将运价锁定在一定的水平,在盈利年度分享收益,亏损年度共担风险来实现互利共赢。而在现有运力供过于求的市场环境下,中国远洋要做到货运量的增长。首先,应该整合优化企业内部资源,实现规模产业发展。其次,需要开拓新的有潜力的航线,其中拉丁美洲航线以及非洲航线就是不错的选择,亚洲航线也还有进一步开发的空间。更重要的是需要积极促进同国内外重要航运公司合作,发展多式联运模式,以达到扩大占有市场份额的目的。

2.全方位降低成本,提高行业竞争能力。当然,用一个业务板块的盈利所得去支撑另外一个亏损的业务板块的发展,这一方法肯定也是不可行的。因此,中国远洋必须从以下两个方面入手,从而尽快扭转亏损实现盈利: 第一,加强对燃油成本的控制与管理。控制燃油成本是中国远洋降低成本的重中之重。第二,企业应该开展岗位规范编制工作,在进行成本核算中,操作人员按照流程规范办理。

3.加强内部治理,减少外部依赖。中国远洋自上市以来一直享受国家政策支持,在亏损年度,国家更是给予上亿元财政补助,包括地方性政府补助和税收返还。上述分析中营业外收入的偏高表明了政府对其亏损的补贴力度很大,可是在国家给予大力扶持的情况下,中国远洋还是连续出现巨额亏损,政府的“溺爱”无疑无法让企业获得真正的盈利能力。这种“扶持”从某种意义上反而助长了某些国企的依赖心理、弱化了其风险防范意识,因而要从外部宏观补贴政策调整与内部治理上双管齐下,才能使企业自身的造血功能不至于弱化。中国远洋作为独立的市场经营主体,如果不能有效的识别、防范和管理市场风险,那就不能从容应对市场发出的挑战,最后必然只能面临被淘汰的结局。一个企业只有提高内部经营管理水平,经历市场经济大潮的洗练,才能实现真正的发展。[本文系四川省教育厅重点项目,项目编号:14SA0059以及四川省教育厅基地的重点项目,项目编号:CJZ14-03的阶段性研究成果]

(作者单位:西华大学管理学院)

猜你喜欢

现代装饰(2021年3期)2021-07-22

小哥白尼(军事科学)(2020年9期)2021-01-18

现代营销(创富信息版)(2018年5期)2018-07-12

兵器知识(2018年5期)2018-05-30

中国自行车(2017年5期)2017-06-24

中国化肥信息(2016年48期)2016-05-17

IT时代周刊(2015年9期)2015-11-11

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07