通信施工企业最佳现金持有量研究

2015-03-16 22:01郭峻

中国总会计师 2014年7期

郭峻

摘要:通信施工企业通常需要垫支在先、结算收款在后,资金方面经常处于短缺状态,因此掌握资金收付规律、测算最佳现金持有量、合理管控资金成为制约通信施工企业发展的重要因素。本文选取了5家通信施工企业2010年的数据进行了实证研究。

关键词:通信施工企业 最佳现金持有量

一、目标企业资金收支现状

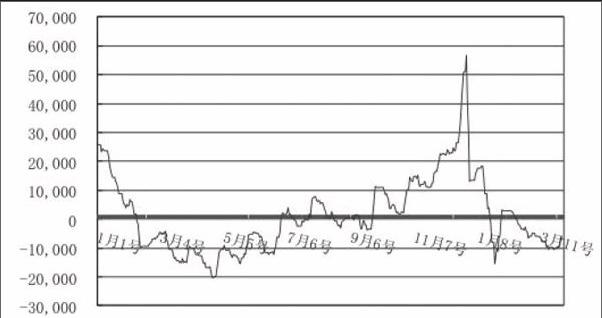

历史数据表明,目标企业资金存量在12月至次年1月处于高峰状态,2月逐步下降,3月至5月为年度最低值(见图1.1)。

通信施工企业业务特点决定了招投标结束后工程开工需要大量垫支资金,进度款和结算款随着进度的推移陆续收回。由于通信施工企业资金波动较大,确定一个合理的现金持有量,作为日常资金流动性管理的预警标准是非常有必要的。

二、通信施工企业最佳现金持有量探讨

(一)最佳现金持有量模型的选择

最佳现金持有量模型一般包括成本分析模式、存货模式(Willliam Baumol Model)、随机模式(The Miller-Orr Model)。成本分析模式和存货模式都假设企业支出是均匀发生的,侧重于计算在资金充裕的情况下最佳现金持有量;随机模式是在现金需求量难以准确预知的情况下进行的持有量测算和控制,给出一个上限和下限范围。

由于通信施工企业以垫支资金为主,大部分时候处于资金紧张状态,且收支波动较大,相对于成本分析模式和存货模式,我们认为随机模式较符合本企业状况。因此考虑选择随机模式作为最佳现金持有量的计算模型。

其中:R为最佳现金持有量,b为每次交易的交易成本;σ为日现金流量的标准差;i为储备现金的机会成本;L为现金库存底限。

(二)确定总体并分层

对五家通信施工企业2009年7月至2011年3月共440个工作日资金支出的资料进行分析,日资金支出波动较大:最高值约28,952万元,最低值0元。因此考虑对2009年7月至2011年3月共440个工作日数据进行分层。

由于每年2月至11月资金流量相对平稳,可作为总体X1。总体X1包括2009年7月至11月、2010年2月至11月、2011年2月至3月共353个工作日的统计数据。

12月和1月由于资金流量骤增,作为另一个统计总体X2。总体X2包括2009年12月、2010年1月和12月、2011年1月共87个工作日的统计数据。

(三)对总体X1的测算(2月至11月)

1.确定现金库存底限L1

总体X1中,日资金支出小于3,607万元的工作日数为335日,约占总体X1工作日的95%。这说明3,607万元的日现金持有量可以满足除12月和1月的绝大多数日常开支的需要,考虑一定的应急需求,我们选择3,700万元作为总体X1每日现金库存底限L1。

2.日现金流量的标准差σ1

经过对目标企业X1总体的353个工作日的资金收支差资料进行分析,得到日现金流量的标准差σ1=1,616万元。

3.储备现金的机会成本i

在考虑机会成本时,参照当时一年期人民币存款利率3.25%计算得到日利率0.0090%。

4.每次交易成本b

考虑银行对不同账户之间资金划拨的交易收费上限为260元,因此以260元作为每次交易的交易成本。

5.最佳现金持有量R1

R1={[3×260/10000×(1616)2]/(4×0.0090%)}(1/3)+3700≈4527(万元)

6.现金余额控制上限H1

H1=3R1-2L1=3×4527-2×3700

≈6181(万元)

(四)对总体X2的测算(12月和1月)

1.确定现金库存底限L2

总体X2中,日资金支出小于9,490万元的工作日数为83日,约占总体X2工作日的95.40%。这说明9,490万元的日现金持有量可以满足12月和1月中绝大多数日常开支的需要,考虑一定的应急需求,笔者选择9,500万元作为总体X2每日现金库存底限L2。

2.日现金流量的标准差σ2

日现金流量的标准差σ2=4,863万元。

3.储备现金的机会成本i和每次交易成本b

与总体X1的测算(2月至11月)中的2和3项相同。

4.最佳现金持有量R2

R2={[3×260/10000×(4863)2]/(4×0.0090%)}(1/3)+9500≈11224(万元)

5.现金余额控制上限H2

H2=3R2-2L2=3×11224 -2×9500

≈14672(万元)

(五)结论

通过对历史数据的分析能够得到最佳资金持有量的参考数据:

目标企业处于2月至11月中间的某个月份时,资金量介于3,700万元至6,181万元之间,在95%的情况下能满足业务对资金的使用;超过6,181万元时,超出部分的资金可设置定期存款提高资金收益;低于3,700万元时,存在缺口需要补充资金。

目标企业处于12月或1月时,资金量的下限和上限变更为9,500万元和14,672万元。

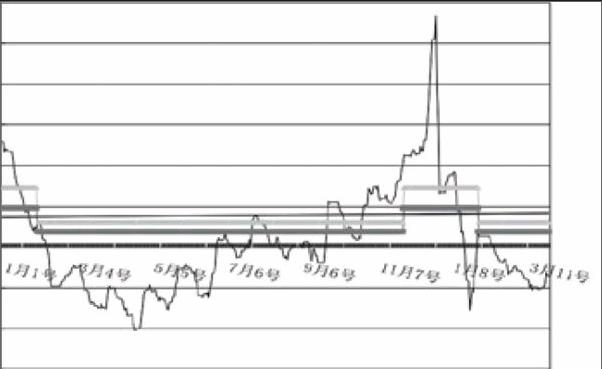

结合资金存量图(图2.1)可以看到,绿线表示最佳持有上限H,红线表示最佳持有下限L。当存量线介于绿线和红线之间时可维持其支付需求,在绿线以上表示有富余资金可以考虑投资理财,低于红线需要为企业补充资金。

如果目标企业资金不富余,出现资金存量低于持有量参考值下限的概率较高,则企业必须通过优化资金管控工作,持续改善企业财务状况,提升资源运用效率,从而增强企业的核心竞争力,支撑业务不断发展壮大。

参考文献:

[1]谷祺,刘淑莲.财务管理[M].大连:东北财经大学出版社,2000.

[2]李鹏峰,李延喜,冯宝军.最佳现金持有量研究方法综述[J].财会月刊,2009(7).

[3]徐艳丽.施工企业最佳现金持有量之确定[J].财会月刊,2010(10).

(作者单位:广东广信通信服务有限公司)

猜你喜欢

当代医药论丛(2021年3期)2021-03-17

活力(2019年15期)2019-09-25

理论观察(2018年1期)2018-03-24

山西农经(2016年3期)2016-02-28

赤峰学院学报·自然科学版(2015年15期)2015-03-21

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27

医学理论与实践(2012年4期)2012-12-09

资源导刊(2011年4期)2011-08-15

中学生数理化·八年级数学人教版(2008年6期)2008-09-05