2015年上半年锡市场分析

2015-04-09 09:35孙思

中国有色金属 2015年15期

孙思|文

上半年,全球经济增长明显迟滞,伦锡整体呈现震荡下行的走势,表现更加疲弱。国内锡价上半年整体运行轨迹跟随伦锡。北京安泰科信息开发有限公司估计2015年上半年锡市场供应量为8.2万吨,而需求量为8.15万吨,市场上仅有500吨的新增库存。

价格回顾

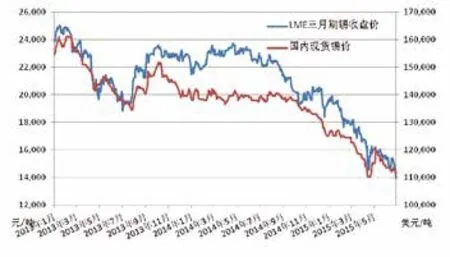

2015年上半年,全球经济增长明显迟滞,伦锡整体呈现震荡下行的走势,表现更加疲弱。LME三月期锡运行区间为13920~19900美元/吨,平均价为16986美元/吨,较2014年下半年下跌18.9%,同比下跌25.6%;现货月锡运行区间为13900~19900美元/吨,平均价为17018美元/吨,较2014年下半年下跌18.6%,同比下跌25.5%。

3月27日,锡期货正式在上海期货交易所上市。主力合约以120000元/吨开盘,到6月30日,最高触及125910元/吨,最低曾至107390元/吨,收盘于107530元/吨,均价为115976元/吨。

国内现货市场锡价上半年的高点出现在1月8日,为127000元/吨,低点出现在4月17日,为110000元/吨。上半年平均价为118782元/吨,较2014年下半年下跌12.6%,同比下跌14.7%。

国内锡价上半年整体运行轨迹跟随伦锡。锡价在此期间一直缺乏有力支撑,这源于锡市需求持续疲弱。市场成交长期维持清淡,上下游企业各有各的坚守。上游冶炼厂面对前途难料的锡价一直以来谨慎出货,惜售心态明显;下游企业则按需采购,保持观望心态;贸易商出货意愿也一般,仅仅是在价格回暖时稍显积极,同时又不敢大量囤货,维持一种快进快出的交易状态。

全球锡市场

结合ITRI数据,北京安泰科信息开发有限公司(以下简称“安泰科”)估计2015年上半年全球锡市场供应量为17.74万吨,需求量为18.1万吨,供应短缺3600吨。

根据ITRI的预测,中国精锡产量在2015年将继续增加,但由于缅甸进口矿石数量放缓和国内矿山产量小幅减产,因此利润率可能会大幅减少。印尼方面,预计矿山产量会有所减少,但是冶炼产能并不会出现马上的下降。由于2014年出口新规对焊料及相关锡产品的限制,印尼2015年的精锡产量可能会增加,而依赖印尼粗锡的马来西亚和泰国的精锡产量将相对减少。其他国家的精锡产量变化不会很大。在需求方面,ITRI预测,受宏观环境影响,2015年的增长速度将慢于过去两年。综上所述,预计2015年全球锡市将供应短缺近5000吨。

图1 2013~2015年国内外市场锡价

中国锡市场

1.锡项目投资建设情况

1~5月,有色金属工业(不包括独立黄金企业)累计完成固定资产投资2163.19亿元,比去年同期增长0.04%。有色金属矿采选累计完成固定资产投资321.28亿元,比去年同期下降6.24%;有色金属冶炼完成固定资产投资589.35亿元,比去年同期下降0.96%;有色金属合金制造及压延加工完成固定资产投资1252.55亿元,比去年同期增长2.29%。

其中,锡矿采选完成固定资产投资21.61亿元,同比下降14.32%;锡冶炼完成固定资产投资19.99亿元,同比增长84.52%。1~5月,锡矿采选和冶炼施工项目个数分别为101和22个。

2.原料供应情况

2015年起,中国有色金属工业协会恢复了对我国锡精矿产量数据的统计发布。最新数据显示,1~5月,中国累计生产锡精矿52542吨,同比增加17.2%。主要生产省份和地区中,云南产量增幅明显,为57.9%;湖北、福建、江西、湖南、内蒙古也呈增长态势,增幅依次为27.6%、17.7%、16.8%、12.2%、11.3%;广东产量则减幅减少了78.1%;河南和广西略有减产,减幅分别为4.2%和1.7%。

根据中国海关的最新统计数据,1~5月,我国累计进口锡精矿的实物量为113050吨,同比增加78.8%。随着国内矿山资源持续整改,加之锡价表现一直不尽人意,锡矿持货商惜售情绪浓重,导致国内流通的现货锡矿不断减少,加大了企业对进口锡矿的需求与利用。根据进口单价进行折算后,1~5月,中国累计进口锡精矿的金属量为10541吨,同比增加70.2%。

1~5月,我国进口锡精矿大部分来自缅甸(实物量110548吨,占97.8%),不过,缅甸矿品位低含金属量比较小,主要为原矿矿砂的形式。其余进口国还有老挝、玻利维亚、俄罗斯、马来西亚、民主刚果等9个国家,但来自这些国家的锡精矿只占到总进口量的2.2%。

3.精锡生产小幅减少

根据中国有色金属工业协会的统计,1~5月,我国精锡产量为64438吨,同比减少1.8%。主要生产省份和地区中,江西产量增幅明显,为60.3%;内蒙古也呈增长态势,增幅为18.9%。其余均为减少态势:广西、广东、浙江减幅接近且相对较大,分别为25.8%、24.8%、24.4%;湖南、云南略有减产,减幅均为7.5%。

进入2015年以来,锡价表现更为不稳定,持续低迷的运行态势给企业的生产经营带来很大压力。为提振锡价,部分企业采取了减产或停产的措施。4月16日,广西华锡集团旗下来宾冶炼厂的锡冶炼澳斯麦特炉进入停产检修期,当时计划为期一个月。而云南锡业股份有限公司下属冶炼分公司也于4月27日开始了计划为期45天的停产检修。不过据安泰科调研,截至6月月底,华锡和云锡均未安排复产。主要锡冶炼企业的停产或减产,无疑给近期的精锡产量带来影响。而江西产量同比增幅明显,与去年一个事件不无关系:2014年年初,江西地区部分冶炼厂因为环保问题开工有延迟,在当时对该省精锡产量造成影响。

安泰科估计2015年上半年中国精锡产量约为8万吨。

4.精锡进口仍旧乏力

2015年上半年,我国精锡进口量进一步减少。根据中国海关的统计,1~5月,我国累计进口精锡2762吨,同比减少4.1%。除4月份外,2015年上半年我国精锡月进口量均不足千吨,处于相对较低水平。国内商家对锡需求持续疲弱是造成进口乏力的一个重要原因。在锡价走势难以捉摸的情况下,不少企业为避免亏本谨慎接货,缺乏进口动力。

1~5月,我国精锡进口主要来自玻利维亚(1004吨,占36.4%)、印度尼西亚(852吨,占30.8%)和马来西亚(642吨,占23.2%),其他进口源还包括中国台湾省、泰国、新加坡等,但数量都较小。

除精锡外,1~5月,我国共计进口锡合金、锡材和其他锡制品2692吨,同比减少38.2%

另外,根据中国海关的统计数据,2014年1~5月,我国仅出口精锡24吨,同比减少91.8%;出口锡合金、锡材和其他锡制品1930吨,同比减少32.2%。

5.市场供过于求

安泰科估计2015年上半年锡市场供应量为8.2万吨,而需求量为8.15万吨,市场上仅有500吨的新增库存。三季度再次转入传统锡消费淡季,市场对锡需求的好转仍然压力。不过,我国政府也在为刺激消费做着努力。预期9月份以后,市场对锡需求将有逐步改善,从而刺激锡的消费。预计全年锡供应量约为16.95万吨,消费量约为16.5万吨,市场将有4500吨新增库存。

后市展望

下半年,作为全球经济的主要驱动力,中国经济减速对全球经济影响是很大的。从部分指标来看,中国经济已经出现了企稳的迹象。然而,中国经济结构性问题和周期性问题叠加,意味着中国经济三季度可能只是短暂的企稳。欧洲经济在下半年可能再次疲软。首先,欧洲央行资产负债表过度扩张可能带来国债市场流动性资产枯竭,从而削弱欧洲QE对经济的提振效果;其次,欧洲私人部门债务过高,银行资产负债表并不健康,使得欧元区非金融机构信贷持续下降,最终导致经济潜在增长率下降。美国经济在下半年有可能重新回归中性增长。最新数据显示,美国5月个人消费支出(PCE)环比增长0.9%,创近6年来新高。而劳动力市场指标已经开始转强,同时薪资也开始增长,因此预计未来几个季度消费支出将加速。综上所述,2015年下半年全球经济仍将处于缓慢增长的趋势当中,只不过经济走势可能会出现分化。预计下半年伦锡仍将震荡运行,价格区间为11500~16500美元/吨,均价为14000美元/吨。

国内现货市场锡价下半年将继续受内外环境影响,整体走势仍大致跟随伦锡。第三季度进入传统锡消费淡季,这不免令本就疲弱的市场需求雪上加霜,锡价在此期间缺乏上涨动力在所难免。不过,冶炼成本高又对锡价形成一定底部支撑。第四季度随着消费旺季的到来,预计锡价会逐步企稳回升。下半年沪锡主力合约价格区间为95000~120000元/吨,均价为107500元/吨;现货市场锡价将运行在100000~125000元/吨,均价为112500元/吨。中

猜你喜欢

中国金属通报(2022年14期)2023-01-06

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

钢铁钒钛(2022年3期)2022-07-08

油气·石油与天然气科学(2021年12期)2021-12-11

油气·石油与天然气科学(2021年11期)2021-11-17

中国金属通报(2021年12期)2021-11-02

中国金属通报(2021年6期)2021-07-01

中国金属通报(2020年14期)2020-04-22

有色金属材料与工程(2017年3期)2017-07-15