居民储蓄是否高?

2015-04-17 08:59易珏

中国经济信息 2015年7期

易珏

3月20日,央行发布《2015年第一季度城镇储户问卷调查报告》显示,储蓄、投资和消费意愿方面,倾向于“更多储蓄”的居民占45.6%,较上季提高0.7个百分点;倾向于“更多消费”的居民占18.5%,较上季下降0.2个百分点;倾向于“更多投资”的居民占35.9%,较上季下降0.5个百分点。

另一组数据是,2014年人民币存款增加9.48万亿元,余额为113.86万亿元,尽管同比少增3.08万亿元,但存款余额依然处于历史高位。

居民储蓄率二十年不变

统计显示,从1992年到2012年,中国国民储蓄率从35%升到了59%,其中,政府储蓄率和企业储蓄率翻了一番,但居民储蓄率却没有变,1992年为20%,2012年依然为20%。

国民储蓄的来源有三部分,包括居民、企业和政府储蓄。一般而言,居民储蓄为首,之后是企业与政府储蓄,不过,中国的储蓄结构却刚好相反。

专家指出,企业储蓄率高暴露出在一次收入分配中,企业回报多,劳动者回报少,加剧了所得分配与经济结构失衡。而当劳动者收入增速明显低于企业收入增速时,居民的消费倾向则会降低。当有限的收入在消费倾向降低之后,是否转为投资?现实情况告诉我们,受制于有限的投资渠道,居民投资意愿普遍偏低,不得不转向储蓄。

台湾中华经济研究院副研究员郑汉亮告诉《中国经济信息》记者,中国现在的状况可以参照上世纪70年代中期的日本,日本当年的储蓄率一度达到过23%。尽管中国居民储蓄率在过去20年没有增加,但20%依然是一个高比例。“现在日本、韩国、澳大利亚、波兰、欧洲等国的储蓄率都低于10%,甚至低于2%。”郑汉亮说。

释放需求,中部最受益

中国改革开放后逾30年,中国大陆国民储蓄率维持高位已成为一大经济现象和难题。在大多数先进国家发展经验中,随着经济发展与所得改善,虽也会进一步提高储蓄率,但中国大陆国民储蓄率远高于先进国家水平,也高于同样受到传统文化思想熏陶的亚洲高储蓄经济体。

“宏观审视,居民储蓄受到国民所得分配恶化及养老医疗社保支出不足的制约;微观角度,国民储蓄行为受到家庭年龄结构、收入城乡养老及医疗社保差异的制约。”郑汉亮指出,中国大陆居民储蓄行为除受家庭人口结构、年龄及所得等常见因素影响外,很大一部份源于中国大陆医疗及养老社会保险制度不完善。中国大陆社会保险以全国范畴为实施,但是却是以城乡二元作区隔,社会保险在城镇与农村之间产生差别待遇,且保障水平不足,面对2008年后教育、养老及医疗费用上升的居民也只能提高储蓄率应对未来所需。

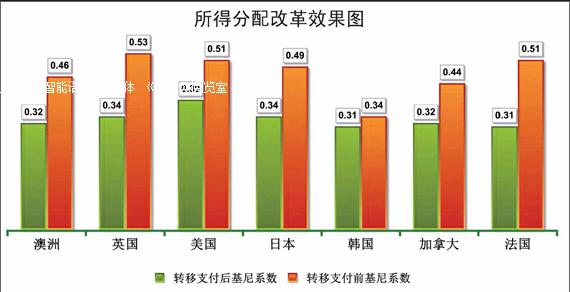

郑汉亮认为,从世界经济合作与发展组织(OECD)国家经验来看,转移支付对降低收入不平等,减少贫困有明显的作用,以美国为例,在进行未转移支付之前,基尼系数是0.51,但在所得重新转以后,基尼系数降至0.39。基尼系数的缩小,对改善国民分配效果显著。

“总的来看,伴随城乡一体化进程的推进与社会保障投入的增加,居民储蓄未来将下降,释放出多余的消费力。”郑汉亮说,这种消费力释放对于实体经济而言将产生一系列重要的影响。根据郑汉亮的研究,由于中部地区处在产业梯度居中的位置,承接沿海的产业梯度转移,加上政策扶持,部分产业成长规模超过东部沿海地区,整体成长率也高于东部沿海,中部地区在“居民储蓄转消费力”的地位将越来越突出。endprint

猜你喜欢

西北民族大学学报(哲学社会科学版)(2021年5期)2021-12-04

社会观察(2019年3期)2019-11-17

统计与决策(2017年2期)2017-03-20

管理现代化(2016年6期)2016-01-23

湖南师范大学社会科学学报(2015年2期)2015-05-22

中共合肥市委党校学报(2013年2期)2013-08-15