基于Logistic回归变量筛选的BP神经网络及应用

2015-04-30 13:07朱贺张帆

软件导刊 2015年4期

朱贺 张帆

摘要摘要:BP神经网络是一种使用非线性可导函数作为传递函数的前馈神经网络,具有较高的精确度,但过多的预测变量会影响BP神经网络的准确性。采用Logistic回归变量筛选方法能在一定程度上提高分类准确性,提高模型效率。对2013年沪深两市A股分类评级进行了研究,证明基于Logistic回归变量筛选的神经网络提高了两极类别分类的准确性。

关键词关键词:BP神经网络;Logistic回归;变量筛选

DOIDOI:10.11907/rjdk.151010

中图分类号:TP301

文献标识码:A文章编号文章编号:16727800(2015)004003504

0引言

人工神经网络的数据拟合是通过对输入和输出的分析,来更新各神经元间的连接权重,是一种非线性的统计模型,具有较高的精确度[1]。但是,对于多种因素共同决定的复杂问题来说,由于影响因变量的预测变量过多,将全部预测变量加入模型进行分析,一些重要性较低的变量噪声就会影响整个模型的精度,达不到分析效果[2]。由此,本文提出一种优化的基于Logistic回归变量筛选的神经网络分析方法。

1原理

1.1BP神经网络

BP神经网络是一种基于有监督的学习、使用非线性可导函数作为传递函数的前馈神经网络[3]。BP神经网络具有较强的非线性映射能力、较高的自学习和自适应能力、将学习成果应用于新环境和新知识的能力以及相当的容错能力[4]。

BP算法(Error Back Proragation)学习过程由信号的正向传播与误差的反向传播两个过程组成。正向传播时,输入样本从输入层传入,经各隐层逐层处理后,传向输出层[5]。若输出层的实际输出与期望的输出不符,则转入误差的反向传播阶段。误差反传是将输出误差以某种形式通过隐层向输入层逐层反传,并将误差分摊给各层的所有单元,从而获得各层单元的误差信号,此误差信号即作为修正各单元权值的依据[6]。这种信号正向传播与误差反向传播的各层权值调整过程,是周而复始进行的。权值不断调整的过程,也就是网络的学习训练过程。此过程一直进行到网络输出的误差减少到可接受的程度,或进行到预先设定的学习次数为止[78]。如图1所示,向量X为输入层输入向量,向量Y为隐层输出向量,向量O为输出层输出向量,矩阵V为输入层到隐层之间的权值矩阵,矩阵W为隐层到输出层之间的权值矩阵。

1.3基于Logistic回归变量筛选的BP神经网络实现方法

使用IBM SPSS Modeler 15.0构建模型[11]。用Logistic回归分析方法拟合数据,提取出符合变量筛选条件的预测变量[12]。构建Logistic回归模型时使用分区数据并为每个分割构建独立的模型;选用多项式过程,变量提取方法使用步进法并使用主效应模型,目标基准类别使用第一类别,迭代次数上限为20次。挑选出满足给定显著水准的预测变量后,将这些预测变量加入数据流作为BP神经网络输入层变量,目标选择创建标准模型,并使用BP算法建立MLP神经网络模型,停止条件为最大训练时间10分钟,防止过度拟合集合设为30%。使用上述权值调整算法建立神经网络进行分类分析,具体模型如图2所示。

2实例分析

股票评级是股票资信评估的一个重要项目,它可以为投资者提供股票的风险信息,降低投资者的风险成本,是投资者决策的重要依据[13]。由于股票价格受到政治、经济、社会等多种因素影响,使用传统的模型拟合往往无法达到令人满意的效果[14],本文提出的模型正好能解决此难题。

2.1数据准备

选取2013年度上证A股、深证A股所有股票,导出2013年1月4日至2013年12月31日间股票交易数据,并从锐思数据库、中国证券报网站、新浪财经数据中心等平台汇总上市公司四季度报(年报)数据。其中年报数据保留盈利能力(包括净资产收益等7项指标)、运营能力(包括应收账款周转率等6项指标)、成长能力(包括主营业务收入增长率等6项指标)、偿债能力(包括流动比率等6项指标)、现金流量(包括现金流量比等5项指标),共计30项财务分析指标。

2.2数据清理

由于样本含量足够大,将近2 500例,对于存在缺失值的实例,将整条数据删除,不作分析使用。

2.3数据变换及离散化

(1)考虑到个别股票在2013年度存在除权除息,如果直接按市场价格计算股票涨跌幅,就会偏离实际情况,因此对这部分股票需要按实际收益计算其涨跌幅度。

(2)计算出年度股票涨跌幅后,将其离散化处理,涨跌幅(-∞,-20%],(-20%,0%],(0%,20%],(20%,+∞)分别离散为0,1,2,3四个数值。

2.4数据集成

将股票价格及涨跌数据,上市公司财务指标数据集成至一个数据库,最终得到有效数据1 856例。

2.5建立模型

构建Logistic回归模型,以步进法通过似然比统计筛选得到7个预测变量,如图3所示,再用此7个预测变量构建人工神经网络模型如图4所示。对照模型使用未使用变量筛选的人工神经网络。构建模型时,训练数据占80%,测试数据占20%。

2.6实验结果

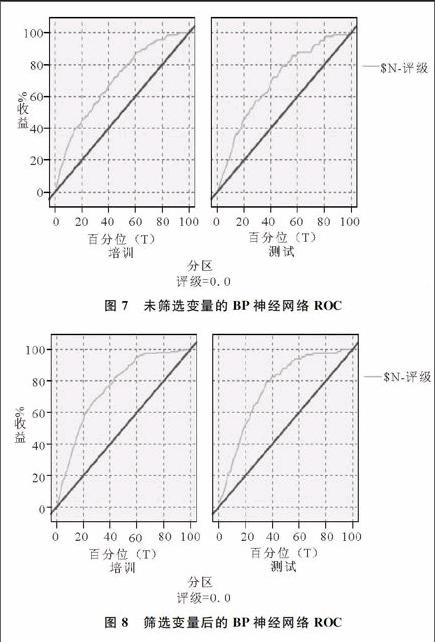

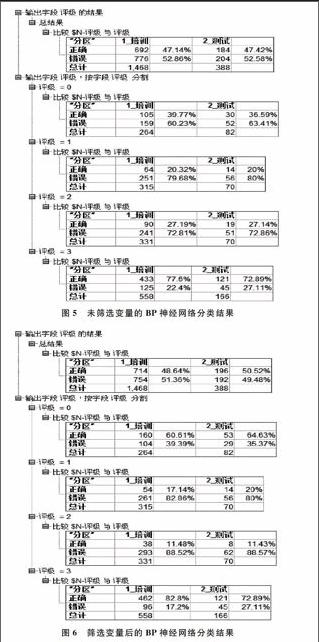

评级总正确率较未使用变量筛选的模型,在培训和测试数据分区分别有了1.5和3个百分点的提高,分别为48.64%和50.52%;在评级=0时分别有了21和28个百分点的提高,分别为60.61%和64.63%,从ROC下方面积可以清晰看到这个变化,如图7、图8所示;在评级=3时培训分区有了5个百分点的提高,为82.8%,测试区没有提高。但在评级=1或者评级=2时正确率却有了不同程度的下降。

2.7实验结果分析

使用Logistic回归筛选变量后的BP神经网络在对股票进行评级时,其评级正确率在涨幅最大区域因原模型准确率已高达77%,提升幅度不是特别大,但在跌幅最大区域却有了显著提高。其原因在于筛选后的变量扩大了影响程度较大的变量的影响,缩小了原有影响程度较小的变量产生噪声的影响,使处于涨幅极端的两类因变量特征更加明显,其分类正确率自然会有提升。而对于处于涨幅中间区域的两类因变量来说,因其涨跌幅较小,各种自变量的影响相互博弈,删减自变量,对其正确分类必然产生较大影响,降低了分类正确率。但在实际生活中,人们关心的往往是如何使利益最大化,并尽可能减小风险成本。因此,本文所提出的模型价值显而易见。

3结语

股票分级实验证明,基于Logistic回归筛选变量后的BP神经网络在保证总体分类正确率稳步提升的同时在极大、极小分类正确率上也有了显著的提高。因此,在对极值分类有较高要求且预测变量较多的应用领域,此模型可作为一种分类参考,以提高分类效率。

参考文献参考文献:

[1]SONG Y P, PENG X Q. New structure adapting neural network and its training method[J]. Control and Decision,2010,25(8):12651268.

[2]韩玲.基于人工神经网络—多层感知器(MLP)的遥感影像分类模型[J].测绘通报,2004(9):2931.

[3]韩力群.人工神经网络教程[M].北京:北京邮电大学出版社,2006.

[4]LI Y, WANG Z, AO Z G, et al.Optimization for breakout prediction system of BP neural network[J]. Control and Decision, 2010,25(3): 453456.

[5]LUENGO J,GARCIA S,HERRERA F.A study on the use of imputation methods for experimentation with radial basis function network classifiers handling missing attribute values: the good synergy between RBFNs and EventCovering method[J].Neural Networks,2010,23(3):406418.

[6]卫敏,余乐安.具有最优学习率的RBF神经网络及其应用[J].管理科学学报,2012(4):5057.

[7]LIU Y Y, STARZYK J A, ZHU Z. Optimized approximation algorithm in neural networks without overtting[J].IEEE Transactions on Neural Networks,2008,19(6):983995.

[8]徐富强,刘相国.基于优化的RBF神经网络的变量筛选方法[J].计算机系统应用[J],2012(3):206208.

[9]石庆焱.一个基于神经网络—Logistic回归的混合两阶段个人信用评分模型研究[J].统计研究,2005(5):4549.

[10]谢远涛,杨娟,王稳. Logistic与分类树模型变量筛选的比较——基于信用卡邮寄业务响应率分析[J].统计与信息论坛,2011(6):96101.

[11]王国平,郭伟宸,汪若君.IBM SPSS Modeler数据与文本挖掘实战[M].北京:清华大学出版社,2014.

[12]徐璐.判别分析Logistic回归和BP神经网络在二分类问题中的模拟对比[J].中南财经政法大学研究生学报,2012(2):5964.

[13]郑睿颖,伍应环.神经网络在股票价格预测中的研究[J].计算机仿真,2011(10):393396.

[14]黄亦潇,邵培基,李菁菁.基于信息扩散原理运用人工神经网络识别股票级别[J].中国管理科学,2004(5):611.

责任编辑(责任编辑:杜能钢)