跨行业上市公司贸易收入会计核算及披露问题研究

2015-05-08 18:23陈兴兵

西部金融 2015年3期

陈兴兵

摘 要:近年来,部分上市公司积极尝试多种形式的内外贸易,对其收入和利润形成了重要影响。但同时,相关的会计核算及披露存在核算不明晰、披露信息量不足,缺少可比性等问题,不利于投资者进行分析和决策。本文结合监管实践和会计实务,以企业为例,对跨行业上市公司贸易收入会计核算以及财务报表中披露相关信息的必要性和方式,进行分析和研究。

关键词:贸易收入;会计核算;信息披露

一、贸易业务特点及会计信息披露存在的问题

(一)现阶段上市公司贸易业务的主要特点

1、贸易业务呈现快速增长态势。根据Wind资讯数据统计,2008年至2013年,A股中主业包含贸易的上市公司由91家增长到179家,增长了96.7%,年均增幅达19.34%。

2、贸易业务覆盖面广、品种繁多。2013年度主业中包含贸易业务的上市公司有179家,其中:主板139家、中小板36家、创业板4家。52家明确披露了贸易品种,主要包括有色金属、煤炭、医药、化工、纺织、农产品等。

3、贸易已成为收入重要来源。2013年度179家涉足贸易的上市公司中,贸易业务贡献收入占比超过90%的15家,超过50%的36家,超过10%的80家。

(二)会计信息披露存在的主要问题

现阶段,贸易业务相关会计信息披露主要存在提供的信息量少、相关性和可理解性不高、风险提示不足、内容与格式不统一等问题。从上述179家公司2013年年报披露的相关信息看,没有1家公司对贸易业务会计确认、计量的政策进行披露,仅有1家公司披露了贸易业务面临的风险,127家公司未披露贸易品种。131家公司符合分部报告披露要求,但仅有8家公司披露了分部信息,且披露信息的格式和内容不统一,与准则要求存在较大差距。

二、贸易业务会计信息披露的必要性及可行性

(一)披露的必要性

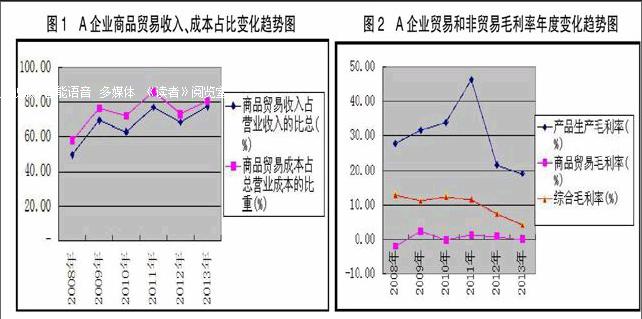

1、贸易收入占比达到重要性水平,披露相关信息以提升企业会计信息的可理解性。随着贸易品种和规模的增加,相对应的收入、成本占企业总收入、成本比重提升,按照重要性水平对相关信息在财务报表附注中分类披露,对于提升上市公司会计信息质量显得十分必要。以从事产品生产和商品贸易的A企业为例1,从其上市以来贸易收入占营业收入比重看,最低占比为49.57%;从贸易成本占营业成本比重看,最低占比达58.11%(见图1)。因此,对利润表中列示的收入金额,在附注中区分贸易和非贸易收入、成本,进一步明细披露,更有助于增强企业财务报表的可读性和可理解性。

2、贸易与非贸易业务具有不同的风险和报酬,披露相关信息有助于投资者的决策。不同业务模式的风险和报酬不尽相同,企业资源耗用的程度及效益也不相同。无论是投资者有效评价企业不同业务模式经营效益、准确做出投资决策的需要,还是满足企业内部评价并以此进行资源配置的需要,企业都有必要分类确认计量并披露与贸易业务相关的会计信息。以A企业为例,其上市以来综合经营毛利率介于4.42%-13.11%之间(见图2)。进一步区分贸易和非贸易业务看,产品生产毛利率介于19.1%-46.23%之间,营利能力较强;商品贸易毛利率介于-1.86%-1.34%之间,围绕盈亏平衡点波动。因此,在附注中分类披露相关信息,对于投资者正确评价企业经营业绩、准确做出投资决策具有重要意义。

(二)披露的可行性

1、分行业分产品披露的可行性。随着贸易业务占企业经营活动比重的提升,企业为内部决策需求,在进行会计确认计量过程中,对贸易和非贸易业务需分别核算。这为企业按照重要性水平,分行业分产品披露贸易业务相关会计信息提供了基础和依据。同时,因商品贸易具有与企业产品生产易区分、交易环节独立、合同金额大的特征,分类核算符合成本效益原则。

2、分部报告披露的可行性。从A股上市公司披露的信息看,多数企业形成相对稳定的贸易部门,且部分企业专门成立了从事贸易业务的分子公司,进行独立核算、独立评价。企业会计准则规定的经营分部确认标准为:该分部能够在日常活动中产生收入、发生费用,经营成果能够被企业管理层定期评价,相对应的财务状况、经营成果和现金流量等有关会计信息也能够取得。对比准则规定和企业核算实际看,现阶段企业披露分部报告具有可行性。

三、完善贸易业务会计核算及披露的建议

(一)披露的原则与方式

按照企业会计准则规定,企业提供的会计信息应当与投资者等财务报告使用者的经济决策紧密相关,又便于投资者的理解。为此,多元化经营的企业,应从日常会计核算着手,本着成本效益原则,对贸易与非贸易业务进行分类核算,耗用资产及资源也应与其他业务进行合理区分或分配。

在编制财务报告过程中,企业应结合自身实际,按照重要性和可理解性原则,对利润表中列示的收入金额,在附注中分行业、分产品进行明细披露,并配以必要文字说明。符合分部报告披露要求的,应在附注中合理披露分部信息。同时,应披露开展贸易的必要性,与企业从事非贸易业务的相关性,以及贸易活动面临或潜存的风险因素等。

(二)披露的具体方式及举例

1、分行业分产品披露的会计信息。企业应在其财务报表附注中区分贸易和非贸易业务,分别披露对应的收入、成本及其他信息。企业经营涉及品种较多或地域范围广泛的情况下,应对贸易和非贸易业务进一步分产品或分地域明细披露。

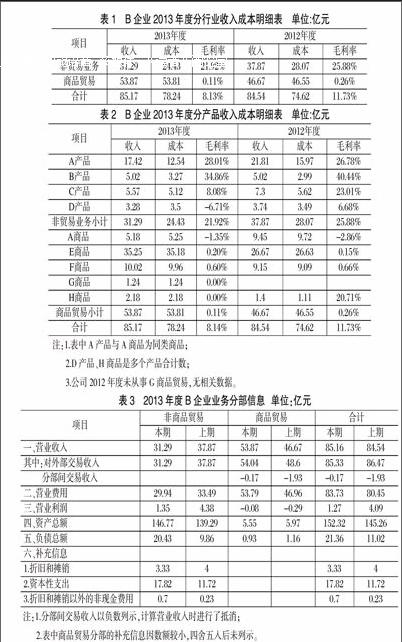

举例:以从事产品生产和商品贸易的B企业为例1,不考虑B企业其他业务收入。B企业2013年度按照贸易和非贸易划分,应披露的分行业信息见表1。

假定B企业生产多种产品、从事多种商品贸易,按照贸易和非贸易业务,进一步分产品披露的信息见表2。

2、分部信息的披露。同时从事产品生产和商品贸易的企业,按业务类型、地理区域确定经营分部,并披露分部确定考虑的因素及原则。应披露每一报告分部的收入、费用及利润总额,耗用的资产及负债总额等信息。报告分部间存在交易的,应披露转移价格确定的原则及其变更等信息。

举例:以B企业为例,其贸易收入占总收入的比例超过10%,应披露分部报告信息。假定B企业产品生产和商品贸易中,各业务内部风险和报酬基本相似或近似的,因而划分为非贸易和贸易两个报告分部。2013年度B企业以业务分部披露的分部信息见表3。

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2019年22期)2019-08-26

财经界·下旬刊(2019年7期)2019-08-09

今日财富(2019年15期)2019-07-19

今日财富(2018年11期)2018-05-14

环球市场信息导报(2017年8期)2017-06-19

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17