人民币汇率高阶矩风险的持续性研究

2015-05-11 06:39朱新玲

金融与经济 2015年3期

■ 朱新玲,黎 鹏

一、引言

风险持续性是金融市场的重要现象,它表明当前风险不会在短期内消失,并会对未来风险的变化产生长期影响。风险的持续性实际上反映了市场信息流之间的相关性,信息流的相关程度越高,其表现出来的持续性越强。在外汇市场中,交易者的决策行为往往是基于从众和自我判断两方面来实现的。从众行为使得大众交易者纷纷效仿优异交易者的投资行为,从而使他们的交易策略具有趋同性,而交易者根据自身经验的自我判断行为又会使他们采取不同的交易策略,进而使交易者之间的行为具有分散性。交易行为的趋同性和分散性使得外汇市场的风险时而收敛、时而发散,呈现出持续性特征。自从Engle和Bollerslev(1986)提出风险持续性概念以来,学者们对风险持续性进行了一系列研究。Nelson(1990)对GARCH模型的持续性进行了研究。Bollerslev和 Engle(1993)讨论了向量 GARCH模型的持续性并提出了协同持续的概念,为分散波动持续性提供了解决思路。Jondeau(2003)对条件方差、条件偏度和条件峰度的存在性、持续性和协同运动进行了研究。樊智(2002)对中国股市数据的方差持续性和协同持续性进行了研究。李汉东(2002)研究了具有方差持续性的套利定价模型,指出方差的持续性会对长期投资的资产收益产生影响,进而影响资本资产的长期定价。李汉东(2003)探讨了方差持续性的概念和性质,并分析了条件方差持续性对资本资产定价模型的影响。唐勇(2006)基于股票市场的高频时间序列数据,从实证角度验证了条件方差对资产定价的影响。蒋翠侠(2007)基于脉冲响应分析对股票市场的波动持续性和协同持续性进行研究,并提出了风险规避的策略。江孝感(2011)将持续性与变结构问题结合,运用向量MRS-GARCH模型对沪深股市波动持续性进行研究,证实沪深股市存在变结构的协同持续性。

纵观国内外研究成果可以发现:(1)目前关于风险持续性的研究主要集中在方差持续性,对高阶矩风险的持续性研究涉及较少。(2)当前的风险持续性研究以理论研究为主,实证分析较少。理论研究大多探讨风险持续性及其规避策略、风险持续性对资产定价的影响、风险持续性对投资组合的影响等问题。(3)目前的风险持续性研究主要集中于股票市场,对于汇率市场研究涉及较少。

本文拟对人民币汇率高阶矩风险的持续性进行研究,以考察人民币汇率高阶矩风险的动态特征和变化规律,进而为外汇资产的组合配置和外汇风险规避提供理论基础。

二、条件高阶矩波动持续性的相关理论简介

为了讨论汇率序列条件高阶矩风险的持续性,需先给出条件高阶矩序列的波动持续性的相关概念。

(一)高阶矩脉冲响应函数(MIRF)

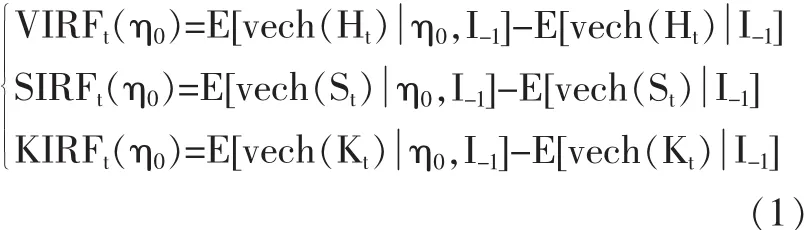

对于N维向量随机过程 {Yt},Ht为其条件方差-协方差矩阵,St为其条件偏度-协偏度矩阵,Kt为其条件峰度-协峰度矩阵,则方差脉冲响应、偏度脉冲响应、峰度脉冲响应分别定义为:

式(1)中 I-1为缩减的信息集,VIRFt(η0)为 ~N(H)=N(N+1)/2 维方差脉冲响应向量,SIRFt(η0)为~N(S)=N(N+1)(N+2)/6 维偏度脉冲响应向量,KIRFt(η0)为~N(K)=N(N+1)(N+2)(N+3)/24 维峰度脉冲响应向量。

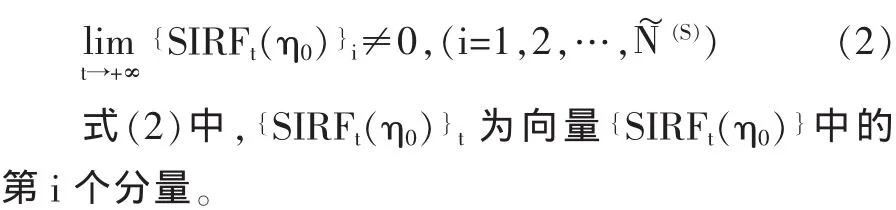

(二)偏度持续

称向量随机过程 {Yt}为偏度持续的,如果其偏度过程的脉冲响应函数满足:

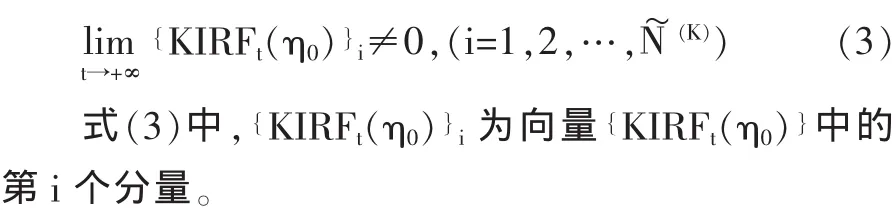

(三)峰度持续

称向量随机过程 {Yt}为峰度持续的,如果其峰度过程的脉冲响应函数满足:

(四)条件矩序列波动持续性判定定理

向量随机过程 {Yt}服从向量 GARCHSK(p1,q1;p2,q2;p3,q3)过程,若 {Yt}的条件方差过程是单整的,则它是关于方差持续的;若 {Yt}的条件偏度过程是单整的,则它是关于偏度持续的;若 {Yt}的条件峰度过程是单整的,则它是关于峰度持续的。

三、人民币汇率条件高阶矩风险持续性的实证分析

(一)高阶矩风险的持续性检验

为了检测汇率波动高阶矩风险的持续性,下面采用单位根检验分别对条件方差过程、条件偏度过程和条件峰度过程的单整性进行检验。具体的检验结果见表1、表2和表3。

表1 条件方差序列的单位根检验结果

从表1的检验结果可见,条件方差序列ht存在单位根,而其一阶差分序列D(ht)是平稳的,即条件方差序列ht是一阶单整的。根据条件矩序列波动持续性的判定定理可知,人民币/美元名义汇率收益率序列的条件方差过程是关于方差持续的。

表2 条件偏度序列的单位根检验结果

从表2的检验结果可见,条件偏度序列存st在单位根,而其一阶差分序列D(st)是平稳的,即条件偏度序列ht是一阶单整的。根据条件矩序列波动持续性的判定定理可知,人民币/美元名义汇率收益率序列的条件偏度过程是关于偏度持续的。

表3 条件峰度序列序列的单位根检验结果

从表3的检验结果可见,条件峰度序列kt在10%的显著性水平下是平稳序列,即人民币/美元名义汇率收益率序列的条件峰度过程关于峰度是非持续的。

(二)高阶矩风险的持续期分析

汇率波动高阶矩风险的持续性检验表明,人民币/美元名义汇率收益率序列分别关于方差持续和偏度持续,而关于峰度是非持续的。为了进一步了解方差过程和偏度过程的持续期,下面分别对人民币/美元名义汇率收益率序列的方差过程和偏度过程进行脉冲响应函数分析。

1.方差过程的脉冲响应分析

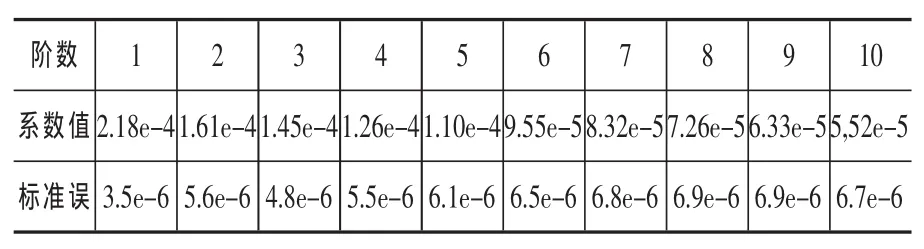

首先建立人民币/美元名义汇率收益率序列方差过程VAR的模型,根据AIC和BIC准则,确定VAR模型的最佳滞后阶数为1,因此建立VAR(1)模型,并做脉冲响应分析,以考察方差过程的持续性,表4给出了1~10阶脉冲响应函数估计的系数值。

表4 方差过程脉冲响应函数系数值的估计结果

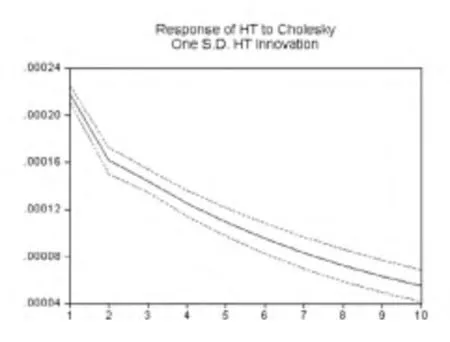

图1是人民币/美元汇率收益率序列的方差过程对一个标准差新息的脉冲响应函数图,它更直观地反映了随机冲击对汇率波动方差过程动态影响。

图1 汇率收益率序列方差过程的脉冲响应函数图

从图1可见,对于某时刻方差过程一个标准差大小的随机冲击,人民币/美元名义汇率收益率的波动在第2天迅速衰减,从第2~10天逐步衰减至0附近,到第10天这个随机冲击的持续影响基本消失。由此,方差过程一个标准差的随机冲击对人民币/美元名义汇率收益率波动的影响大约在10天左右,也即人民币/美元名义汇率收益序列方差过程的持续期大约为10天左右。

2.偏度过程的脉冲响应分析

首先建立人民币/美元名义汇率收益率序列偏度过程的VAR模型,根据AIC和BIC准则,确定VAR模型的最佳滞后阶数为1,因此建立VAR(1)模型,并做脉冲响应分析,以考察偏度过程的持续性,表5给出了1~10阶脉冲响应函数估计的系数值。

表5 偏度过程脉冲响应函数系数值的估计结果

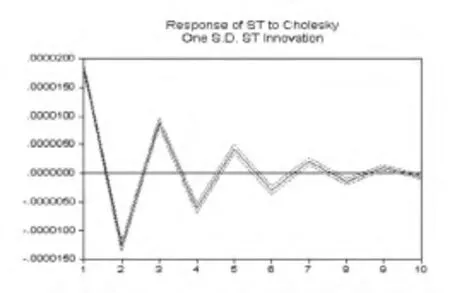

图2是人民币/美元汇率收益率序列的偏度过程对一个标准差新息的脉冲响应函数图,它更直观地反映了随机冲击对汇率波动偏度过程的动态影响。

图2 汇率收益率序列方差过程的脉冲响应函数图

从图2可见,对于某时刻偏度过程一个标准差大小的随机冲击,人民币/美元名义汇率收益率在第2~6天起伏波动,第6~10天在0附近逐步震荡衰减,且震荡的幅度越来越小,到第10天这个随机冲击的持续影响基本消失。由此,偏度过程一个标准差的随机冲击对人民币/美元名义汇率收益率波动的影响大约在10天左右,也即人民币/美元名义汇率收益序列偏度过程的持续期大约为10天左右。

四、结论

(一)人民币汇率的方差风险具有持续性,方差风险的持续影响会在10天内迅速消失。本文对方差过程进行单位根检验和脉冲响应函数分析,研究发现:人民币汇率收益率的条件方差过程是一阶单整的,即方差风险具有持续性特征;方差过程一个标准差的随机冲击影响在第2天开始迅速衰减,到第10天此随机冲击的持续影响基本消失。这表明方差风险是当前汇率市场交易者主要考虑的风险,投资者在决策时以方差风险最小为行为依据,进而汇率市场中方差风险信息流的相关程度较高,使得方差风险呈现持续性;鉴于投资者对方差风险均持最小化的态度,因此方差风险的影响在持续期内是迅速衰减的。

(二)人民币汇率的偏度风险具有持续性,偏度风险的持续影响会在10天内震荡衰减。本文对偏度过程进行单位根检验和脉冲响应函数分析,研究发现:人民币汇率收益率的条件偏度过程是一阶单整的,即偏度风险具有持续性特征;偏度过程一个标准差的随机冲击影响在第2~6天起伏波动,第6~10天以逐步缩小的幅度震荡衰减到0附近。这表明偏度风险也是当前汇率市场交易者主要考虑的风险,由于偏度发生反转的概率很大,即正偏度在未来变小的概率较大,负偏度在未来变大的概率较大,因此投资者在决策时偏好于历史具有负偏度或较小偏度的投资,以期在未来获得偏度反转带来的收益,这就使得偏度风险的影响在持续期内是起伏波动震荡衰减的。

(三)人民币汇率的峰度风险不具有持续性。本文对条件峰度过程进行单位根检验发现:人民币汇率收益率的条件峰度过程是平稳序列,即峰度风险不具有持续性。这表明汇率市场的交易者对于代表极值损失的峰度风险是持规避的态度,交易者对峰度风险的规避行为使得汇率市场中峰度风险信息流的相关程度较弱,进而使得汇率市场的峰度风险不呈现持续性。

[1]Engle R F,Bollerslev T.Modeling the persistence of coditional variances[J].Econometric Reviews,1986,5(1):1~50.

[2]Bollerslev T,Engle R F.Common persistence in coditioanlvariance[J].Econometrica,1993,61(1):167~186.

[3]Jondeau E,Rockinger M.Conditional volatility,skewness,and kurtosis:existence,persistence and comovements[J],Journal of economics dynamics and control,2003,27(1):1699~1737.

[4]樊智,张世英.金融波动性及实证研究[J].中国管理科学,2002,(6):27~30.

[5]李汉东,张世英.具有方差持续性的套利定价模型研究[J].系统工程理论与实践,2002,(6):39~44.

[6]李汉东,张世英.存在方差持续性的资本资产定价模型分析[J].管理科学学报,2003,(1):75~80.

[7]唐勇,张世英,张瑞峰.基于高频方差持续的资本资产定价模型研究 [J].系统工程理论与实践,2006,(10):9~16.

[8]蒋翠侠.金融风险持续性及其规避策略研究[J].数学的实践与认识,2007,(7):13~22.

[9]江孝感,蔡宇.向量MRS-GARCH模型波动持续性研究[J].管理科学学报,2011,(8):54~64.

猜你喜欢

中国临床医学影像杂志(2022年5期)2022-07-26

成都信息工程大学学报(2021年5期)2021-12-30

昆明医科大学学报(2021年4期)2021-07-23

成都信息工程大学学报(2021年2期)2021-07-22

家庭医药(2021年1期)2021-02-04

经济与管理(2020年4期)2020-12-28

东坡赤壁诗词(2019年3期)2019-07-05

雷达学报(2018年3期)2018-07-18

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24