中小企业风险管理预警体系研究——以房地产上市公司为例

2015-05-15 10:25乔云飞徐继开

时代金融 2015年36期

乔云飞 徐继开

(中北大学经济与管理学院,山西 太原 030051)

一、引言

二、中小企业上市公司财务风险预警实证研究——以房地产为例

中小企业上市公司凭借自身实力更是在整个行业发展中占有举足轻重的作用,对整个国民经济的发展也具有重大影响。由于企业危机的影响企业之间的竞争日益激烈,资金来源比较单一,市场风险不断增大,使得企业陷入困境、甚至宣告破产的案例比比皆是[1]。在企业面临的众多风险中,财务风险面临着很大的不确定性,且对企业影响更为严重,研究上市公司的财务风险,是本论文研究的目的。

美国学者威廉·比弗(William Beaver)于1966年在美国《会计评论》上提出了相对成熟的一元判别模型,创造了危机预警模型的雏形[2]。为了弥补单变量判定模型带来的缺陷,Altman(1968年)首次用多个线性分析方法,建立了著名的Z分模型[3]。国内财务风险预警的研究始于20世纪90年代,起步虽然较晚,理论和方法也都不太成熟,但国内学者也做出了探索和研究。于1999年陈静以ST和非ST公司为样本,利用1995~1997年的财务数据,进行单因素分析和多元线性决策分析[4]。2004年,李秉祥、扈文秀运用股价和上市公司财务数据以建立EDF模型,通过克服了在传统的统计预测方法的时期性和滞后性的缺陷,应用到公司的财务危机的动态预警[5]。

综上可知,中国的上市公司被特别处理主要是因为财务危机的影响,那么怎么来建立预警指标体系,并建立一个及时和有效的风险预警模型,以避免更多的中小企业上市公司陷入危机,就显得尤为重要。对于一元判断有其自身的局限性,且过多使用预测能力较强、综合预测能力相对较弱的指标,而Z分模型则很好地解决了这一问题。

借鉴美国的“多个财务预测指标方法”来加以分析,以房地产行业的中小企业上市公司为例,从财务风险角度进行考虑,根据指标和样本,运用SPSS进行了研究。

(一)指标的选择

通过查阅大量文献和资料,以财务风险角度考虑,分别从盈利能力的指标、偿债能力的指标、经营能力的指标、成长能力的指标、现金流量的指标选取了如下指标:

X1=营运资本/总资产 X2=未分配利润/总资产

X3=息税前利润/总资产 X4=销售收入/总资产

X5利润利率=利润总额/营业收入

X6资产负债率=负债总额/资产总额

X7=流动资产合计/流动负债合计

X8=利润总额/总资产 X9=主营业务利润/主营业务收入

X10=流动负债/负债总额

X11=主营业务收入净额/平均总资产

X12=主营业务成本/应收账款总额

X13=营业收入增长率 (本年度主营业务收入-上一年度主营业务收入)/上一年度主营业务收入

X14总资产增产率=(本年度资产总额-上一年度资产总额)/上一年度资产总额

X15营业收入现金比率=经营现金净流量/主营业务收入

X16=经营现金净流量/资产总额

X17现金流量负债比=经营现金净流量/流动负债

综上可知, 上市公司盈利能力的指标有:X1、X2、X3、X4、X5、X8、X9;偿债能力的指标有:X6、X7、X10;经营能力的指标有:X11、X12;成长能力的指标有:X13、X14;现金流量的指标有:X15、X16、X17。

(二)样本的选取

本文在沪深上市的所有的上市公司中随机选取73家作为研究样本(其中35家ST公司,38家非ST公司),根据样本公司2014和2015年度的财务报告(本次研究的数据来源于东方财富网),计算上述各财务指标的值。

(三)模型的建立

本文将利用SPSS统计软件作为分析工具,对以上所收集的样本公司的财务指标数据进行多因子回归分析,建立预警模型。

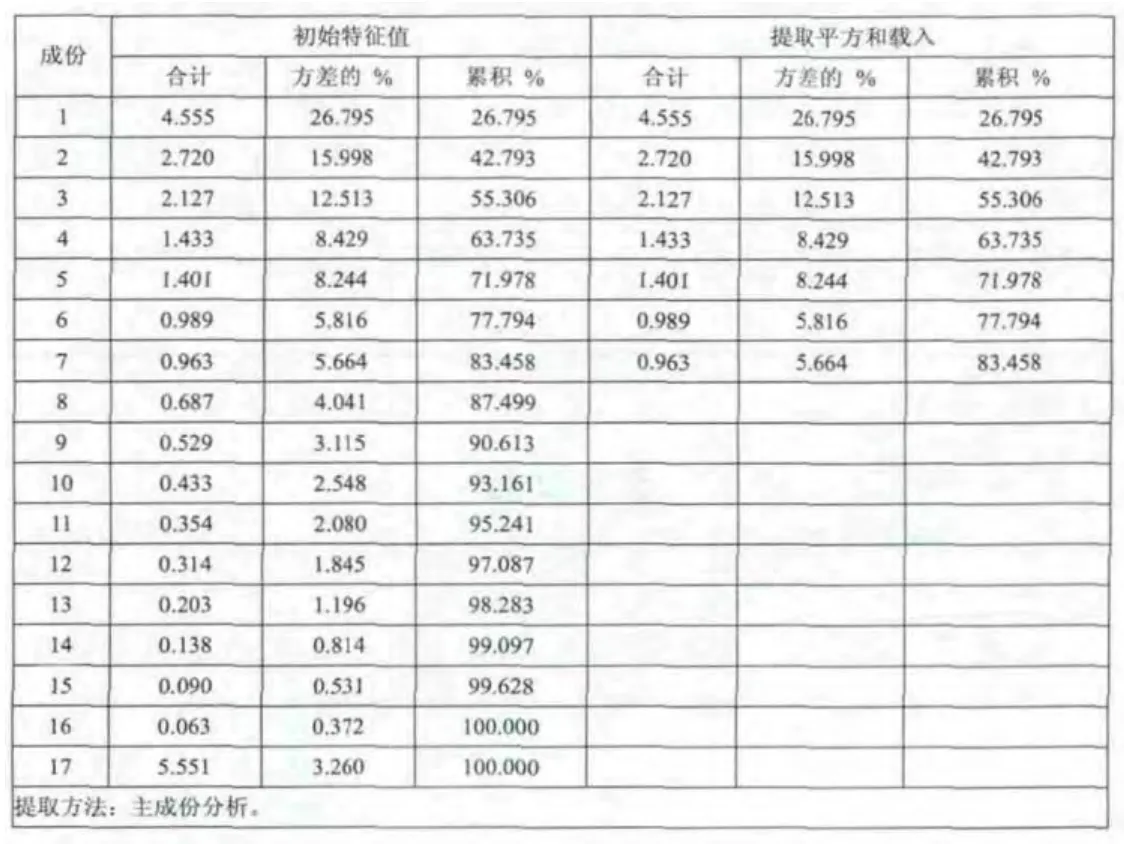

1.因子分析。(1)、因子分析检验。通过查看因子分析结果中的相关系数矩阵,的确发现大部分相关系数值均大于0.3,即各个变量间大多相关,所以原则上这些变量适合进行因子分析。(2)求得特征值和贡献率。在对样本数据的17个财务指标进行因子分析后,可以得到17个特征值,本文提取特征值大于1的6个因子变量来进行下一步的研究。表1中可以看出这7个因子变量累积贡献率已经达到了83.458%,即这几个变量包含了原来17个财务指标83.458%的信息。

表1 解释的总方差

为了对这7个因子进行解释,就需要得到17个原始财务指标对这7个主成分因子的因子荷载αij。(3)因子解释。因子分析的一个关键点就是所提取的因子要能很好的得到解释。为了更易于解释初始因子,本文使用了正交旋转法中方差最大法进行转换。从因子负荷矩阵可知,反映盈利能力指标的X1营运资本比率的贡献率最大0.975,反映偿债能力指标的X 10资产负债率的贡献率最大0.879,反映企业经营能力指标的X11总资产周转率的贡献率最大0.956,反映成长能力指标的X 13主营业务收入增长率的贡献率最大0.952,反映现金流量指标的X 16现金回收率的贡献率最大0.897。因此, 最终取得 X1、X10、X11、X13、X16这 5项财务指标作为建模的初始自变量进行财务风险预警模型的构建。

笔者还关心各财务指标的综合影响,故对7个公因子的得分进行加权求和,权数就取其方差贡献率,参考表1解释的总方差中“旋转平方和载入”栏里的“方差的%(方差贡献率)”。本文采用方差贡献率作为权重,7个旋转后公因子的方差贡献率依次为26.795%、15.998%、12.513%、8.429%、8.244%、5.816%、5.664%。 于是得到指标综合得分的计算公式为:

F=0.268X 1+0.160X2+0.125X3+0.843X4+0.824X 5+0.582X6+0.566X7

通过本文的分析研究可以通过以下途径对财务风险做到尽早发现:

第一,建立内部风险控制制度,真正发挥“三会”作用。第二,完善财务风险信息系统,对信息收集、信息处理和信息发布三个环节进行把关。第三,提高财务管理能力,上市公司要提高资金的使用效率,适度负债优化资本结构,同时要合理搭配流动负债和长期负债。

三、结束语

本论文借鉴美国的“多个财务预测指标方法”,借助SPSS因子分析筛选出因子作为逻辑回归分析的初始变量按前面的方法选择变量,最后通过上市公司7个主因子构建了上市公司财务风险预警模型。检验发现,该模型对样本的预测精度达到了83.458%,相对来说,这个结果还是令人满意的。

本论文的不足之处在只将极小一部分上市公司财务数据作为样本,数据的选择也有随机性,缺乏全面性,可能导致构建的上市公司财务风险预警模型的使用有一定局限性,同时也未验证模型的有效性,需要以后进一步完善。

[1] 孙丽艳.上市公司财务风险预警.乌鲁木齐:新疆财经大学,2010.

[2] Beaver W.H.Marker Price.Financial Ratios and the Prediction of Failure.Journal of Accounting Research,2011.

[3] John S.Hekman.Rental Price Adjustment and Investment in Office Market.Journal of the American Real Estate Economies,2009,13(5):32~79.

[4] 程言美、程杰.我国房地产上市公司财务风险预警模型的建立与应用.武汉理工大学学报,2013,(6):151~156.

[5] 李艳.我国房地产上市公司财务危机预警研究.硕士学位论文.沈阳:辽宁大学,2013.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

军事运筹与系统工程(2020年2期)2020-11-16

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

军事运筹与系统工程(2018年3期)2018-03-26

现代园艺(2017年22期)2018-01-19

初中生世界·九年级(2017年10期)2017-11-08

中亚信息(2016年10期)2016-02-13

火控雷达技术(2016年3期)2016-02-06