房地产税≠房产税

2015-05-30 08:23曾慧娟

房地产世界 2015年9期

曾慧娟

房地产税法终于有了动静,8月,十二届全国人大常委会立法规划公布,房地产税法正式列入其中。专家预计,房地产税法最快有望在2017年获得通过,但不会立即实施。结合房产税试点和有关房地产税的前期相关制度安排,房地产税将是一个综合性税种,其和房产税不同,对老百姓关注的房价将产生间接影响。

最快要两三年征收

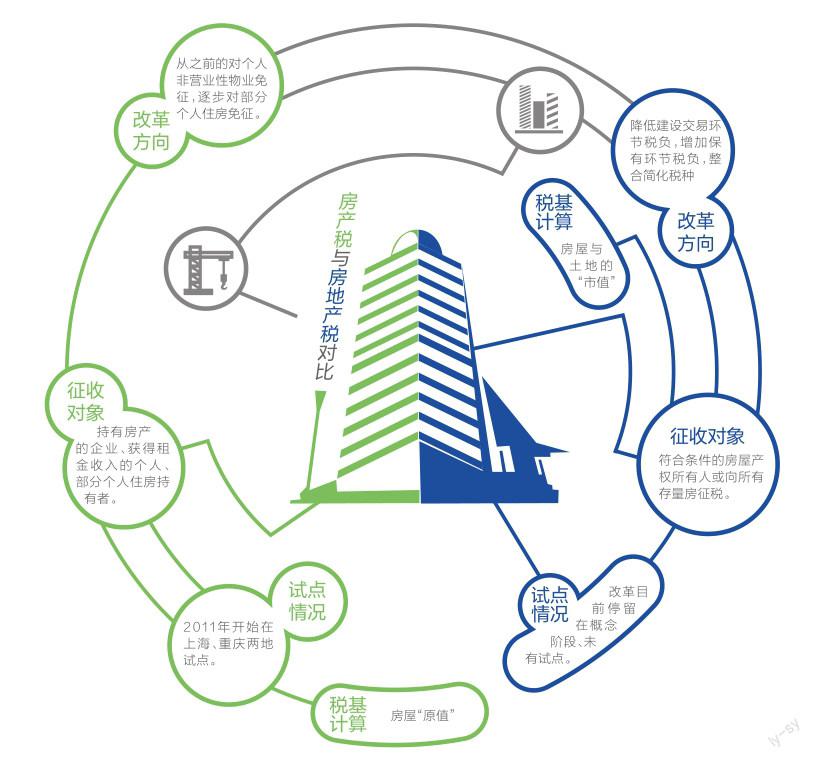

早在2011年,上海和重庆就率先启动了房产税试点,前者征收对象为本市居民二套房及非本市居民新购房;后者则是个人拥有的独栋商品住宅,个人新购的高档住房,以及在重庆市同时无户籍、无企业、无工作的个人新购的二套房。

不过两地试点对楼市的调控作用一直存有争议,后续扩大试点一直也没有展开。

而在2013年11月的《中共中央关于全面深化改革若干重大问题的决定》中提及房地产税,并要求“加快立法并适时推进改革”,这也是中央文件首次提出房地产税立法的问题。

此后十二届全国人大常委会立法规划于2013年10月公布,包括68项立法任务。此次调整后,在税法方面,房地产税法、环境保护税法、增值税法、资源税法、关税法、船舶吨位税法、耕地占用税法等七大税法被列入。

此次包括房地产税法再次被列入十二届全国人大常委会立法规划,意味着本届全国人大在任期结束前,这些税法将被当作立法重点来对待。

住建部住房政策专家委员会副主任顾云昌表示,此次房地产税列入立法规划,说明房地产税立法工作正按计划稳步推进,有了重大进展。列入立法规划,就意味着征收房地产税已是“板上钉钉”的事。

顾云昌表示,“人大会成立起草小组开始起草,中间还要经过多轮意见征询,草案通过后还要征求公众意见。立法过程非常严谨,最快也要两三年。有专家说2017年出台,这是个比较乐观的估计,也许会更久。并且,立法后也不意味着会马上开征”。

同策咨询研究部总监张宏伟认为,未来用房地产税代替房产税是大势所趋。建立不动产统一登记制度、房地产税立法的完成等为房地产税顺利推进的基础条件,上述两项工作大约会在2018-2020年完成,但鉴于工作难度、利益博弈等前车之鉴,上述两项工作有可能会因为这些原因而延后。

房产税和房地产税有区别

直到现在仍有一些业内人士还无法严格区分房产税和房地产税,甚至经常混淆两个概念。事实上,房产税和房地产税是两个不同的概念。

那么,房产税和房地产税有什么区别?未来房产税是否扩围?是否用房地产税代替房产税?

张宏伟表示,房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。从2011年上海、重庆正式试点出台的意义来看,房产税被视为楼市调控手段从行政转向税费的主要标志,也预示着未来楼市长效调控机制可能就此基础上不断完善建立。

但是,房产税的扩围进行并非一帆风顺。据了解,房产税扩围工作的准备早已开始,2013年目标扩围城市对于房产税扩围的培训、技术准备等已基本完成。然而,至今为止尚未有明确的扩围动作,其背后的原因较为复杂。

从房产税推出的背景来看,尽管2011年上海、重庆正式试点前也经历了一年多的舆论探讨铺垫,但对房产税对楼市调控的作用仍有争议。

张宏伟认为,一是因为房产税当时是被动出台,在2009-2010年房价过快上涨的市场背景下,旨在通过房产税的出台遏制房价过快上涨,房产税试点偏向短期功利,房产税试点期间效果不明显,最终导致楼市长效调控机制的建立步履维艰;二是业内一部分声音认为房产税的出台并无明确的法理依据,从这个角度来说,房产税试点也很难有继续扩围的依据。

此外,上海和重庆试点的房产税只是针对房屋而进行的财政税,由于试点期间在增加地方税收方面的作用不大,地方政府对于深化执行房产税上动力也不,从每年上海、重庆调整房产税税率标准的结果来看,其征税效果也是微不足道;同时,由于技术难度、既得利益团体阻力等原因,作为征收房产税技术基础的全国个人住房信息联网系统推进较为缓慢,还没有形成较为成熟的技术体系,因此,从当前来看,房产税无法在全国扩围推广。

针对上述房产税遇到的各种问题,其实,本届政府已经在进行各方面的调整。比如推进不动产登记制度、推动房地产税立法、探索用房地产税代替房产税等措施。

那么,什么是房地产税?从概念上来看,房地产税涉及的税种包括了房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税等等。因此,当前提及“房地产税改革”而不是“房产税改革”时,从措辞上也就意味着这是一个综合性改革。

建议人均60平米内免税

房地产税如何设计,征收范围和税率如何确定,要不要设“免征额”,是民众最关心的话题。

对于房地产税的设计思路,顾云昌认为,现阶段针对房地产的税主要在交易环节,对抑制投机、稳定房价发挥作用并不明显,未来房地产税将会增加房地产保有环节的税负,并以房地产的评估值为征税基础。

对于免征额和税率,目前官方并未释放任何信息。但是,顾云昌建议,对于免征面积,中央可以设定一个最低的标准,在此标准之上,各地免征面积可以自行决定是否上浮。

而对于税率,他建议可以设定一个税率区间,不要太高,各个地方在这个区间范围内自主确定具体税率。“目前国际上普遍税率标准是1%,中国可以低一点。”

据了解,此前,上海在房产税试点中税率暂定为0.6%。征收对象为增量房。对于征收范围,目前很多专家认为应该设立一定的免税面积,很多人认为免税面积设定为人均60平方米比较合理,这样对于三口之家来说,可以有180平方米不用交税,从而保证了居民第一套住房不用交税。

房价涨跌看供需

此前房产税试点时的经验是,尽管试点范围和试点效果都有限,但一谈到房产税,楼市相关方在心理层面就会出现较大的反应———房地产税来了,房价是不是要涨啊?

事实上,上海、重庆征收房产税来,房价仍在继续上涨。

顾云昌认为,产品价格涨跌取决于市场的需求,征税对买方和卖方都会造成伤害。对供给方征税,会导致其成本上涨,获益减少,部分供给退出市场,潜在供给者也会畏而却步。供给减少,价格就会上涨,消费者就要承受损失。对需求方征税,使其不敢多买,短期之内确实能抑制需求,让活跃的市场气氛降温。长期看也间接打击供给,使市场萎缩,使购买变得更加困难。

猜你喜欢

房地产导刊(2022年10期)2022-10-18

Chinese Physics B(2022年7期)2022-08-01

房地产导刊(2022年7期)2022-07-23

法律方法(2022年1期)2022-07-21

房地产导刊(2022年5期)2022-06-01

房地产导刊(2022年4期)2022-04-19

小学生必读(高年级版)(2020年9期)2020-12-17

湘江青年法学(2018年1期)2018-05-29

资源节约与环保(2018年1期)2018-02-08