宏观审慎框架下中国上市银行系统性风险监测研究

2015-06-09 02:23于蓓

财经理论与实践 2015年3期

摘要:采用2003年9月~2014年1月的市场数据,基于时间序列分析方法,在宏观审慎框架下,对中国上市银行系统性风险的累积性、截面维度的横向共振性、时间维度的纵向共振性特征进行动态研究。得到的主要结论有:中国上市银行系统性风险配置机制已逐渐形成,大型商业银行对系统性风险的表现具有代表性,中国上市银行体系的关联性在逐渐增强,中国上市银行系统性风险具有一定的外生性和顺周期性。

关键词: 宏观审慎;系统性风险;时间序列分析;累积性;共振性

中图分类号:F832.2文献标识码:A文章编号:1003-7217(2015)03-0029-05

一、引言与文献回顾

2008年金融危机暴露了微观审慎(microprudential)监管对系统性金融风险的监测和防范无能为力,从而凸显了加强宏观审慎(macroprudential)监管、防范系统性金融风险的必要性和重要性。国内外学术界和全球金融监管机构围绕系统性风险的定义、特征、成因、测度以及监管等问题开展了大量研究。而系统性风险的监管主要是宏观审慎监管。

围绕系统性风险的监测和防范,宏观审慎监管框架主要有三个要素:一是宏观审慎分析框架,用来识别和监测系统性风险,主要手段有压力测试[1,2]、宏观审慎指标和早期预警指标[3]等;二是宏观审慎政策工具箱,用来处置和化解系统性风险,研究主要集中于资本监管和逆周期资本计提等方面;三是相关组织机构安排和有关政策协调,研究主要集中于功能监管组织架构的设计以及宏观审慎监管与微观审慎监管、货币政策以及其他宏观经济政策的协调[4]。

就实践层面而言,宏观审慎监管的一个难点是其可操作性,前提是对系统性风险的特征要有准确的认知和把握,因而,对系统性风险的特征进行量化监测是实施宏观审慎监管的重要且必要前提,也是宏观审慎监管的一项具体操作。

系统性风险监测的研究实际上是对系统性风险特征的定量研究。现有研究关于系统性风险监测典型的方法主要基于银行间的业务联系、边际分析和宏观指数。基于银行间实际业务联系的系统性风险传染主要有两个渠道,银行间市场和支付系统渠道[5,6])。有代表性的基于边际分析测算系统性风险的方法主要有Adrian和Brunnermeier(2009)[7]提出的CoVaR方法和Huang, Zhou和Zhu(2009)[8]提出的基于困境保费(DIP: distress insurance premium)的系统性金融风险评估框架。基于宏观指数测算系统性风险的方法为很少或没有发生过银行危机的国家构建金融系统性风险预警指标体系提供了新思路[9,10]。

国内外文献的研究不足主要体现在过于专注极端尾部事件以及银行系统性风险的大小,从研究方法上则属于静态分析或者比较静态分析。而只有对系统性风险进行持续性动态监测,才能进行有效的预防和管理,尤其对于像中国这样很少或者没有爆发过系统性风险危机的国家来说,才具有实际意义。

二、宏观审慎框架下系统性风险的特征

系统性风险既具有一定的内生性,也具有一定的外生性,系统性风险无法根本消除,系统性风险的存在是一种常态。因此,只能在宏观审慎框架下,对系统性风险进行有效管理,防止其爆发。

系统性风险是一个既有大小又有方向的“矢量”,现有的研究对系统性风险的大小研究较多,却忽视了系统性风险的方向。

在宏观审慎框架(时间维度与截面维度)下,系统性风险的显著特征在于其累积性(时间维度与截面维度)和共振性(横向与纵向,截面维度与时间维度)。

累积性。系统性风险在其时间维度可以长时间内积累,并不是因为爆发才存在,累积和爆发都是系统性风险的存在状态。本文强调系统性风险的存在性,但并不强调其爆发性。因此,只有对系统性风险进行持续性动态监测,才能进行有效的预防和管理。就其截面维度而言,系统性风险的累积会使上市银行的行为或业绩表现出一定的一致性,因而可以从行为或业绩的一致性出发,对上市银行进行系统重要性监测。

共振性。“共振”是一个物理学概念,是指一个物理系统在特定的频率下,比其他的频率以更大的振幅做振动,这些特定的频率称为共振频率。“共振”这一概念刻画的是一个“物理系统”,从结构上与“金融体系”或者“银行体系”具有可类比性;而“共振频率”可以类比为系统性风险的触发点,当然“共振频率”可能不止一个,而系统性风险的触发点也可能不是唯一的。

就其截面维度而言,系统性风险的横向共振性(横波)主要指金融机构之间的相互关联,可以表现为系统性风险基于实际业务联系在金融机构间传导(“传染性”),也可以表现为金融体系的金融机构共同的风险暴露(exposure),还可以表现为外部冲击对金融机构共同风险因素(如共同的宏观经济环境、宏观经济政策、业务的同质性等)的触发。现有的研究多用“传染性”概括这一特征。传染性(contagion)是一个流行病学概念,大多指的是接触传染。现有的国内外文献对银行系统性风险“传染性”的研究大多是基于银行间实际业务联系的“接触传染”。本文认为,采用“传染性”概括系统性风险的这一特征是不全面的,也有失准确,甚至进而限制了基于银行间相互关联的银行系统性风险的研究。

就其时间维度而言,系统性风险的纵向共振性(纵波)主要指系统性风险与实体经济相互作用:一方面,系统性风险的爆发会给实体经济带来负面冲击;另一方面,系统性风险可能由实体经济因素触发。系统性风险的纵向共振性刻画的是系统性风险的存在(“累积”和“爆发”都是“存在”的不同状态)对金融服务于实体经济的功能的影响(这种影响可能是正反馈,也可能是负反馈)。现有的研究虽然触及到系统性风险与实体经济的关系,但是缺乏微观基础的支撑。

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)于蓓:宏观审慎框架下中国上市银行系统性风险监测研究

三、研究数据与设计

(一)研究数据

中国金融体系以银行业为主,是典型的以间接融资为主、银行主导型的金融体系,截至2013年银行业资产占金融业资产90%以上。改革开放30年多年来,以银行信贷为主的间接融资占中国社会融资总量的80%~90%,银行稳定是中国金融稳定的基础。

截至目前,中国共有16家上市银行。16家上市银行对中国银行业具有很强的代表性,并且与中国实体经济的发展具有非常关键的互动作用。本文以上市银行为载体对宏观审慎框架下系统性风险的特征进行定量研究,将切实增强宏观审慎在微观层面的可操作性,有效弥补现有系统性风险监测体系中对市场层面信息反映的欠缺。

2008年9月,以雷曼兄弟破产为标志性事件,美国次贷危机引发的全球金融危机全面爆发。本文以商业银行上市以及2008年金融危机的演进作为标志性事件,分为四个数据区间研究中国上市银行系统性风险的累积性,这四个数据区间分别是:2003年四季度~2006年二季度、2007年四季度~2008年三季度、2008年四季度~2010年二季度、2010年9月~2014年1月30日(2014年春节前最后一个交易日)。

上海证券交易所将上市公司按照所属行业分成五大类别,经过对五大行业分类指数样本股的综合分析、比较,本文选择工业指数(简称:GY)代表实体经济。

本文分析的原始数据为16家上市银行的每日收盘价、日收益率以及工业指数的每日收盘价,这些数据来自证券之星。分析采用的软件为Eviews6.0。

(二)研究设计

1.累积性研究。

银行系统性风险的累积会使银行的行为或业绩表现出一定的一致性,因而从中国上市银行收益率的相关性分析出发,通过建立系统性风险指数,实证检验中国上市银行行为和业绩的一致性程度。

假设某数据区间有N家上市银行,上市银行i的收益率为ri,定义银行i的系统性风险指数为:

Indexsystemici=∑j=1j≠icov (ri,rj)(N-1)σ2i=

1N-1∑j=1j≠iρijσjσi (1)

其中,相关系数ρij反映上市银行i与上市银行j之间系统性风险共振的程度;收益率相对波动σjσi反映共振的方向指向上市银行i,对共振程度进行调整,从而使系统性风险的方向性得到反映;1N-1剔除了样本容量的影响,使不同时期的指标具有可比性。

2.截面维度的横向共振性研究。

截面维度的横向共振性主要指金融机构之间的相互关联。现有的研究集中于基于银行间实际业务联系构建网络分析模型、对极端尾部事件冲击的分析以及对系统性风险大小的测算。本文对中国上市银行的关联性的方向进行研究,采用的方法是格兰杰因果性检验,原假设为上市银行i的收益率ri对上市银行j的收益率rj存在格兰杰非因果性。

格兰杰非因果性是:如果由yt和xt的滞后值所决定的的条件分布与仅由yt滞后值所决定的条件分布相同,即f(yt|yt-1,…,xt-1, …)= f(yt|yt-1,…),则称xt-1对yt存在格兰杰非因果性。为了简便,通常把xt-1对yt存在格兰杰非因果关系表述为xt对yt存在格兰杰非因果关系。

格兰杰因果性检验的是先后次序和信息内容,而不是一般意义上说明的某种原因关系,因此,检验了上市银行i对来自上市银行j的滞后信息的反应程度,从而区分了上市银行间关联性的方向。

3.时间维度的纵向共振性研究。

时间维度的纵向共振性主要指系统性风险与实体经济之间的相互作用。本文采用协整分析研究中国上市银行与实体经济的相互作用,实证检验各数据区间各上市银行收盘价与工业指数间的长期均衡关系,并建立误差修正模型(ECM: Error Correction Model)。

根据格兰杰定理,具有协整关系的变量可以建立误差修正模型,其单方程形式通常为:

Δyt=∑ki=0βiΔxt-i+∑kj=1γjΔyt-j+

θ(yt-1-δ^xt-1) (2)

本文按照赤池信息准则(AIC)同时参考DW值选择滞后期k。

四、实证研究结果

(一)累积性研究结果

累积性研究采用四个数据区间各家上市银行收益率序列计算的系统性风险指数如表1所示。

从取值范围来看,表1列示的系统性风险指数第一阶段取值范围大体上在0.48~0.72之间,第二阶段取值范围大体上在0.63~1.01之间,第三阶段取值范围大体上在0.67~1.23之间,第四阶段取值范围大体上在0.54~1.26之间。商业银行密集上市后,取值区间上移;金融危机期间,取值区间基本稳定,略有上移;金融危机过后,取值范围有所变宽。系统性风险指数取值范围的变化表明,系统性风险配置机制逐渐形成。

此外,大型商业银行的系统性风险指数高于其他类型的上市银行①。其中,在金融危机期间,工商银行的系统性风险最大,而在金融危机以前和以后的期间,中国银行的系统性风险最大。根据金融稳定理事会(FSB)2011~2013年公布的全球系统重要性银行名单,中国银行成为新兴经济体国家中唯一连续三年入选全球系统重要性银行的金融机构,并且排名逐年上升;而工商银行2013年也首次进入全球系统重要性银行名单,使得全球系统重要性金融机构的数量增至29家。

(二)横向共振性研究结果

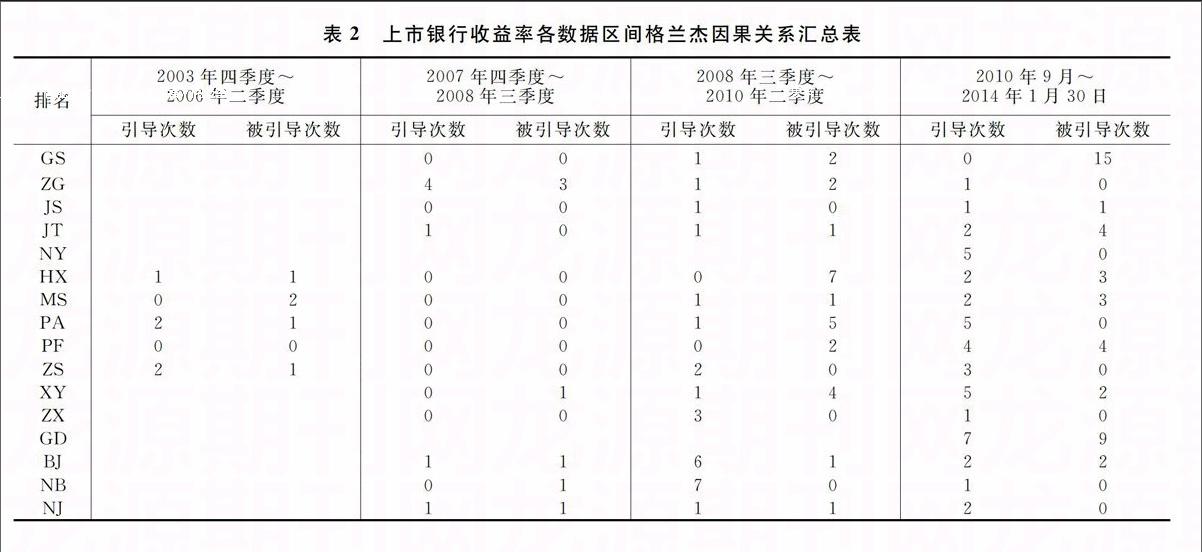

横向共振性研究对四个数据区间各家上市银行收益率序列进行了ADF平稳性检验,表明各收益率序列均为平稳序列;进而对四个数据区间各家上市银行收益率序列进行了格兰杰因果关系检验,检验的显著性水平取5%,检验的滞后期由相应的VAR模型的LR统计量、AIC统计量、SIC统计量按“多数原则”确定为滞后6期。表2汇总了四个数据区间的检验结果。

中国商业银行密集上市初期,大部分上市银行既不存在格兰杰引导关系,也不存在格兰杰被引导关系,这可能是因为9家上市银行包括4家大型商业银行、2家股份制商业银行和3家城市商业银行,不论是上市银行的容量,还是上市银行的结构,都发生了根本性变化,而在变化的初期,上市银行体系的系统性风险配置机制尚未形成。金融危机期间,所有上市银行都存在格兰杰引导关系或被引导关系,这在一定程度上表明了中国上市银行体系的系统性风险配置机制正在形成但尚不稳定。金融危机以后上市银行间的格兰杰引导关系和被引导关系进一步增强,这在一定程度上表明了中国上市银行体系的系统性风险配置机制已经形成。四个数据区间中国上市银行收益率的格兰杰引导关系与被引导关系进一步表明,中国上市银行体系的系统性风险配置机制基本形成,并且中国上市银行系统性风险的横向共振性在逐渐增强。

(三)纵向共振性研究结果

纵向共振性研究分析的原始数据为2008年四季度~2010年二季度和2010年9月~2014年1月30日两个数据区间各家上市银行以及工业指数的每日收盘价。两个数据区间各上市银行每日收盘价与工业指数每日收盘价序列的协整检验表明,各上市银行每日收盘价与工业指数每日收盘价之间具有协整关系的显著性水平在95%以上。其中,金融危机以后,上市银行收盘价与工业指数收盘价之间的协整水平有所下降,说明金融危机期间上市银行对实体经济的顺周期性较强,而金融危机以后上市银行对实体经济的顺周期性有所下降。

经ADF平稳性检验,两个数据区间各家上市银行以及工业指数的每日收盘价序列均为一阶单整序列,因而可以建立误差修正模型(ECM)。从建立的误差修正模型②来看,实体经济对上市银行短期的调节作用比长期显著,其中同期实体经济波动的调节方向为正,并且最为显著;滞后1期的实体经济波动的调节方向为负;长期因素(误差修正项)的调节方向为负,符合反向调节机制。金融危机以后,不论是短期还是长期,实体经济对上市银行的调节作用有所下降。

五、结论与政策启示

以上对累积性的研究表明,中国上市银行系统性风险配置机制已逐渐形成,大型商业银行对系统性风险的表现具有代表性,因而,在宏观审慎监测的微观操作层面,可以有重点的通过对大型商业银行的市场表现进行持续性监测,跟踪系统性风险的动态变化。

对横向共振性的研究发现提示监管当局,“去关联性”是宏观审慎监测的一个着力点。Billio et al.(2010)[11]对美国金融业的研究表明,2007~2009年危机期间,金融机构间的相互关联程度显著增大;在危机中损失严重的金融机构,是影响其他金融机构较大的金融机构,而不是被其他金融机构影响较大的金融机构。因而,本文的研究发现也提示监管当局需要根据“关联性”的方向,制定有针对性的“去关联性”的具体措施。

对纵向共振性的研究发现提示监管当局,中国上市银行系统性风险具有一定的外生性和顺周期性,应当对中国上市银行与实体经济间的相互作用进行持续性动态监测。由于长期因素的调节符合反向调节机制,所以,应当充分发挥实体经济在稳定中国上市银行体系的积极作用。

注释:

①其中,截至2003年9月,平安银行(简称:PA)、浦发银行(PF)、民生银行(MS)、招商银行(ZS)、华夏银行(HX)先后上市;2006年三季度至2007年三季度,中国银行(ZG)、工商银行(GS)、兴业银行(XY)、中信银行(ZX)、交通银行(JT)、南京银行(NJ)、宁波银行(NB)、北京银行(BJ)、建设银行(JS)密集上市;2010年7月至8月,农业银行(NY)和光大银行(GD)上市。

②事实上,对上市银行收益率序列的描述性统计分析及相关分析表明,大型商业银行尖峰厚尾的特征更加显著,大型商业银行间的相关系数明显较大,而大型商业银行与其他上市银行间的相关系数较小。限于篇幅,本文不再列示这一结果,感兴趣的读者可与作者联系。

参考文献:

[1]ihák M. Stress testing: A review of key concepts[R]. Czech National Bank Internal Research and Policy Report, 2004.

[2]殷俊,刘爽.银行宏观审慎监管框架下的压力测试应用研究[J].财经理论与实践,2011,(1): 13-18.

[3]Borio C E V, Shim I. What can(macro-)prudential policy do to support monetary policy?[R]. BIS working paper, 2007.

[4]彭建刚,吕志华.论我国金融业宏观审慎管理制度研究的基本框架[J].财经理论与实践,2012,(1): 2-7.

[5]Chakravorti S. Analysis of systemic risk in the payment system[R]. Federal Reserve Bank of Dallas, 1996.

[6]马君潞,范小云,曹元涛.中国银行间市场双边传染的风险估测及其系统性特征分析[J].经济研究,2007,(1): 68-78,142.

[7]Adrian T, Brunnermeier M T. CoVaR[R]. Federal Reserve Bank of New York Staff Reports, 2009.

[8]Huang X, Zhou H, Zhu H B. A Framework for Assessing the Systemic Risk of Major Financial Institutions[R]. BIS working papers, 2009.

[9]Illing M, Liu Y. An index of financial stress for Canada[R]. Bank of Canada working Paper, 2003.

[10]吕江林,赖娟.我国金融系统性风险预警指标体系的构建与应用[J].江西财经大学学报,2011,(2): 5-11.

[11]Billio M, Getmansky M, Lo A W, Pelizzon L. Econometric measures of systemic risk in the finance and insurance sectors[R]. NBER working paper, 2010.

(责任编辑:王铁军)

猜你喜欢

中国集体经济(2017年1期)2017-01-04

电子技术与软件工程(2016年20期)2016-12-21

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

财税月刊(2016年2期)2016-05-17

电脑知识与技术(2015年29期)2016-01-05