农业产业化背景下的农户融资行为及影响因素

2015-06-15 02:30邱楚翘彭媛媛周月书王丽颖

江苏农业科学 2015年4期

邱楚翘 彭媛媛 周月书 王丽颖

摘要:以江苏省泰州与南通2地参与到产业化中的水产养殖户为调查对象,调查分析养殖户的资金需求现状、融资需求意愿、融资行为影响因素以及融资满足程度,运用Binary Logistic模型实证分析影响养殖户融资行为的因素。分析结果表明,年龄相对较小、受教育程度高、参与养殖活动家庭成员多的养殖户,越倾向外部融资;同时年产值和能承受的利率越高的养殖户,也越有可能进行外部融资。针对农户融资需求难以满足及与金融机构信息不对称的问题,农村金融机构应简化借款手续,并针对产业化下农户的特点进行产品创新,提高农户借款的可获得性和灵活性,政府应促成建立“公司+农户+金融机构”的机制,加强对农业产业化龙头企业资金支持力度。

关键词:农业产业化;农户;融资行为; Binary Logistic模型

中图分类号: F304.4 文献标志码: A

文章编号:1002-1302(2015)04-0443-04

收稿日期:2014-06-12

基金项目:江苏省哲学社会科学重点研究基地重大项目(编号:2012JDXM007);南京农业大学“SRT”项目(编号:1327A06);南京农业大学中央高校基本科研业务费人文社会科学研究基金(编号SKCX2014009)。

作者简介:邱楚翘(1993—),女,江苏泰州人,主要从事金融研究。E-mail:qiuchuqiao5@163.com。

通信作者:周月书,博士,教授,硕士生导师,主要从事农村金融和公司金融研究。E-mail:yszhou@njau.edu.cn。

国务院2012年10号文件《国务院关于支持农业产业化龙头企业发展的意见》中明确指出,农业产业化是我国农业经营体制机制的创新,是现代农业发展的方向。2013年1月31日,中央一号文件指出:我国应着力构建集约化、专业化、组织化、社会化相结合的新型农业经营体系,按照规模化、专业化、标准化发展要求,引导农户加快转变农业生产经营方式。文件进一步指出,推动龙头企业与农户建立紧密型利益联结机制,采取保底收购、股份分红、利润返还等方式,让农户更多分享加工销售收益。因此,鼓励农业产业化发展是建立新型农业经营体系的必然要求。而作为农业产业化经营主体之一的农户,面临着制约其生产发展的资金瓶颈问题,农户借贷一直是学术界关注的热点问题,但鲜有针对产业化背景下农户融资行为的研究。基于此,本研究通过对泰州与南通参与农业产业化生产农户的调查,分析农业产业化下农户的融资行为特征及其影响因素,以期为促进农业产业化发展提供依据。

泰州溱潼簖蟹专业养殖合作社是省级产业化龙头企业,年产值1 300万元,纯效益达51 000 元/hm2以上,带动100余名养殖户,是泰州地区农业产业化的典型代表。南通市如东水产养殖合作社组建于2005年,主要经营扣蟹、对虾等水产品,辐射养殖户达200多户。由于2地同处苏中地区且经济发展状况相近,产业化水平相似,并且对我国苏中地区农业产业化下农户融资行为特征具有很好的代表性,本研究选取2个地区加入产业化链条中的农户为调研对象。

1 文献综述

我国学者从金融供给与金融需求等方面对构建我国农村金融体系、促进农业产业化发展进行了研究。谢家智从我国农业发展现状出发,认为当前制约我国农业产业化发展的瓶颈是缺乏有效的金融支持和金融供给[1]。何广文指出,我国当前农村金融服务的供给远远不能满足农村经济主体的金融需求,并且由于我国农业经营分散性、弱质性等原因,农业产业化下的企业和农户的经营规模和经营项目有很大的差异,产生的多元化金融需求不能得到有效满足是阻碍农业产业化发展的重要原因之一[2]。林毅夫认为,由于经济发展的不平衡性、農村资金的横向流动性不强、农村金融信贷机构的信贷功能缺失和非正规金融引导不足等原因造成信贷困难[3]。陈柳钦研究发现,由于农业产业化的天然弱质性、农村经济主体自身资金不足和信用情况不明晰,导致商业银行等正规金融机构不愿意涉足涉农信用贷款[4]。

相关研究对现存金融制度下农户借贷需求或意愿及影响因素进行了分析。周小斌等运用贵州、河南、辽宁3省农户调查数据做实证分析,发现对农户需求具有正向影响的是农户经营规模、农户投资和支付倾向,而有负向影响的是农户自有资金支付能力[5]。曾学文等以全国12省市农户借贷需求的问卷调查为样本数据,分析影响农户借贷需求的主要因子是农户纯收入、借贷利率、借贷期限以及农户家所在地与金融机构的距离[6]。刘纯彬研究实证,农户从事的行业和家庭到邻近集镇距离是影响农户生产性借贷最显著的因素,其次是性别、技能,最后是年龄、借贷率等因素[7]。

现已有报道大多局限于对现有金融制度下农户资金供需影响因素的研究,并未涉及农业产业化背景下新型经营主体农户融资行为特征及影响因素的研究。本研究以江苏省泰州市和南通市农业产业化下的水产养殖户为调研对象,对农户资金需求现状、融资需求意愿等进行描述分析,实证分析影响农户融资行为的因素,并提出相应的政策建议。

2 数据来源及描述性分析

2.1 数据来源

本研究采用随机抽样的方法,对江苏省泰州与南通2地参与农业产业化的养殖户进行调查,共发放和回收问卷200份,其中有效问卷为182份,问卷有效率为91%。

调查显示,被调查养殖户平均年龄在40岁左右,受教育程度主要集中在初、高中水平,其中,初中学历占比达54%,高中学历占33%,小学学历占12%,大学学历仅占1%,说明在农村从事产业化养殖的农户具备掌握现代农业科技知识的学习能力。农户养殖规模方面,样本农户每户参与养殖的劳动力平均为3.21人,户均年产值为19.5万元;约59%的样本农户承包的养殖面积在4.67~8.00 hm2。大多数养殖户认为合适的利率水平为6%。

2.2 样本地区水产养殖产业化情况

农业产业化的基本类型主要有市场连接型、龙头企业带动型、农科教结合型、专业协会带动型。根据调查,泰州簖蟹养殖的产业化经营模式与如东水产养殖的产业化经营模式相近,主要是松散型龙头企业带动型,在此经营模式中龙头企业与养殖户联系的主要纽带是市场,即龙头企业对养殖户生产的水产品一次性收购,双方大多采用口头协议,自由买卖,价格随行就市。也有少数龙头企业按口头协议约定的形式向养殖户购买水产品的同时,还给予养殖户适当的技术指导及农业生产的物质支撑。以下从收购商对农户的资金或技术支持、农户与收购商的关系对资金稳定性的影响这2个方面调查分析。

2.2.1 收购商对农户的资金或技术支持 统计分析发现,样本农户中仅有9%的养殖户得到龙头企业给予的技术或资金方面的支持,4%的养殖户得到龙头企业给予的技术和资金双方面的支持,而78%的养殖户既没有得到龙头企业技术方面的支持,也没有龙头企业资金方面的支持。结果表明,养殖户的生产经营活动大多缺少龙头企业的技术与资金支持,水产养殖业产业化处于低水平、不完善的阶段。

2.2.2 农户与收购商关系对资金稳定性的影响 调查发现,目前被调查地区的农业产业化水平较低,收购商与养殖户之间一般只存在口头协议约定收购时间,对收购量与收购价并未事先确定,且约定仅建立在个人信用的基础上。有高达83%的农户认为与收购商之间的生产经营关系并不能够保证他们的资金稳定,在生产经营活动中,资金融通仍是一个难题。只有17%的农户认为与收购商之间的生产经营关系有助于其生产经营所需资金的稳定。表明尽管养殖户与龙头企业有口头协议,但养殖户与龙头企业在生产经营中的联系不够紧密,养殖户资金并未因龙头企业而有所改善,农业产业化水平还有待进一步提高。

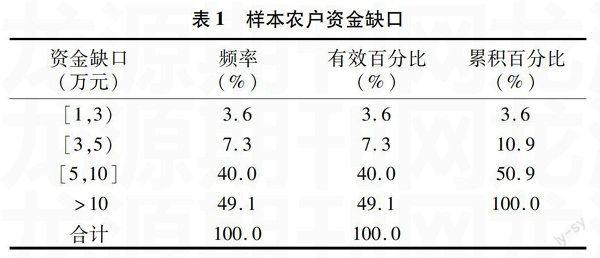

2.3 农户资金缺口及融资状况

2.3.1 农户资金缺口状况 调查数据显示,82.41%的农户有资金需求,其中资金缺口在10万元以上的占到49.1%,缺口在5万~10万元之间的占40.0%(表1),说明在产业化背景下农户的资金需求量较大。调查结果表明,生产性资金需求一般用于扩大生产规模(41.2%)与维持正常营运(41%),上游企业拖欠货款是农户需要资金以维持正常生产营运的主要原因。在不考虑利率的前提下,农户期望的融资期限大多集中在3~5年,根据水产养殖业特征,在3~5年内还清所借贷款对养殖户来说比较合适。

表1 样本农户资金缺口

资金缺口

(万元) 频率

(%) 有效百分比

(%) 累积百分比

(%)

[1,3) 3.6 3.6 3.6

[3,5) 7.3 7.3 10.9

[5,10] 40.0 40.0 50.9

>10 49.1 49.1 100.0

合計 100.0 100.0

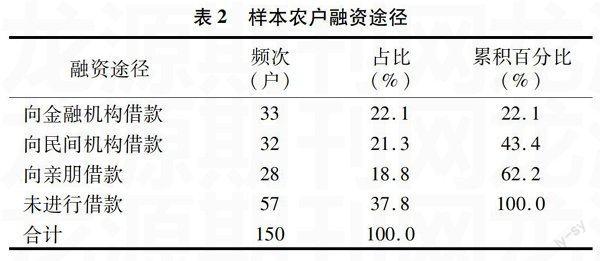

2.3.2 农户融资状况

2.3.2.1 样本农户融资状况 在有资金需求的农户中,近5年内约40.1%的农户采取非正规融资,只有约22.1%的农户向银行借款(表2)。说明农户存在资金缺口时更倾向于非正规融资,原因大多是向正规金融机构借款的门槛高和借款手续繁琐。有37.8%的有资金需求的农户未进行融资,未进行借贷的原因大多为害怕借贷风险,因而不考虑借贷。

表2 样本农户融资途径

融资途径 频次

(户) 占比

(%) 累积百分比

(%)

向金融机构借款 33 22.1 22.1

向民间机构借款 32 21.3 43.4

向亲朋借款 28 18.8 62.2

未进行借款 57 37.8 100.0

合计 150 100.0

2.3.2.2 样本农户资金需求满足程度 调查显示,通过各种方式进行融资的样本农户中,有76%农户的资金需求得到了满足,其余24%的农户表明他们的资金仍存在缺口。表明当前农户贷款需求仍有部分无法得到满足。

2.4 农户对金融机构的选择及服务评价

2.4.1 农户对金融机构的选择 样本农户对正规金融机构的选择偏好方面,调查发现选择农村信用合作社的农户最多,有69户,其次是中国农业银行,有47户,选择其他商业银行的有39户,最少的是邮政储蓄银行,仅有30户。表明农户接触最频繁的是农村信用合作社,这与农村信用合作社服务农村、面向广大农户的目标是一致的。作为面向农业部门的中国农业银行在农户小额贷款上也发挥一定作用。

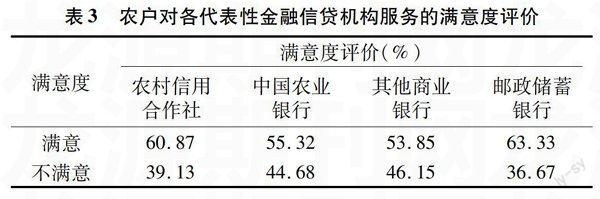

2.4.2 农户对金融机构服务的满意度评价 样本农户对主要农村金融机构服务水平满意度的调查结果见表3。农村信用合作社、中国农业银行、其他商业银行的满意度不及邮政储蓄银行,原因是经营农业贷款的金融机构没能很好满足农户的金融需求,而邮政储蓄银行因其营业网点多而便利,在存汇款业务上农户满意度较高。但总体上看,农户对各类农村金融机构的服务评价普遍不高,表明这些机构在服务“三农”上还有很大的提升空间。

表3 农户对各代表性金融信贷机构服务的满意度评价

满意度

满意度评价(%)

农村信用

合作社 中国农业

银行 其他商业

银行 邮政储蓄

银行

满意 60.87 55.32 53.85 63.33

不满意 39.13 44.68 46.15 36.67

3 农业产业化下农户融资行为影响因素实证分析

3.1 模型选择与变量说明

3.1.1 模型选择 在对问卷统计分析的基础上,进一步实证分析农业产业化下的农户融资行为的影响因素。本研究所指的融资行为包括了向正规和非正规金融机构(包括亲友间)借贷。由于本研究探讨的是影响农户是否融资的因素,因变量是分类变量而不是连续变量,线性回归模型不再适用,而Logistic回归模型可以很好地解决这一问题。同时自变量——影响因素之间不存在先后顺序,是一种无序的二元选择问题,因此本研究釆用一般Binary Logistic模型对农户是否融资的影响因素进行分析。以虚拟变量农户有无融资行为为因变量,即因变量取1或0,1代表农户发生借贷行为,0则代表农户不发生借贷行为。

用Stata 12对因变量的概率值建立Binary Logistic回归模型如下:

Logit(Y)=ln(Y1-Y)=a0+a1X1+a2X2+…+anXn+ε。

式中:a为常数项,a1到an为Binary Logistic模型的回归系数,ε是Binary Logistic回归的估计参数,X1到Xn为自变量,指影响农户是否融资的因素。

3.1.2 变量选择 影响农户是否融资的因素既有农户自身的因素,也有融资供给方以及外界环境的因素。本研究从农业产业化背景下农户的视角来研究影响农户是否融资的因素,基于此,在已有研究选取的自变量的基础上加入与农业产业化相关的因素,并将影响因素分为3类:养殖户基本信息、养殖户生产特征、养殖户参与产业化的情况。

变量选择见表4。养殖户年龄、受教育程度、劳动力人数反映养殖户基本信息。一般认为年龄相对较小,受教育程度高且家庭中参与养殖的劳动力越多的养殖户越倾向于融资。养殖面积、承包池塘的年产值及能承受的最高利率水平主要反映养殖户的生产特征。一般养殖面积越大、承包池塘的年产值和能承受的利率上限越高的养殖户越容易发生融资行为。收购商是否能给予技术或资金方面支持及与收购商的关系是否能保证资金稳定则反映养殖户参与农业产业化的情况。在养殖户参与农业产业化的前提下,收购商与养殖户在资金和技术上密切关系在一定程度上能提升养殖户的外部融资能力。

3.2 估计结果及分析

模型回归结果显示,农户年龄、受教育程度、家庭参加养

表4 变量选择及说明

变量类别 变量名称 变量名 变量说明

被解释变量 是否有融资行为(Y) Y 有融资行为=1;无融资行为=0

解释变量

养殖户基本信息 年龄 X1 真实值

受教育程度 X2 小学及以下=1;初中=2;高中=3;高中以上=4

劳动力人数 X3 真实值

养殖户生产特征 承包面积 X4 真实值

承包池塘的年产值 X5 真实值

能承受的最高利率水平 X6 真实值

养殖户参与产业化的情况 收购商是否能给予技术或

资金方面的支持 X7 是=1;否=0

与收购商的关系是否能保证

资金的稳定 X8 是=1;否=0

殖的劳动力人数、承包池塘的年产值、能承受的最高利率水平、与收购商的关系是否能保证资金的稳定对农户做出是否借贷决策的影響显著;承包面积、收购商是否能给予技术或资金方面的支持对农户融资行为的影响不明显(表5)。

表5 模型的回归分析结果

变量 变量名 估计系数 z值

年龄 X1 -0.23* * -2.81

受教育程度 X2 2.731* 2.21

劳动力人数 X3 1.459* * 2.83

承包面积 X4 -0.025 -1.32

承包池塘的年产值 X5 0.396* 2.45

能承受的最高利率水平 X6 745.156* * 2.82

收购商是否能给予技术或资金方面的支持 X7

-2.052

-1.16

与收购商的关系是否能保证资金的稳定 X8

3.732* *

2.93

常数项 C -54.523* * -3.04

注:估计系数上的* *、*分别代表变量在1%、5%的水平上统计显著。

进一步分析表5的回归结果发现,在养殖户的基本特征因素中,年龄、劳动力人数都通过了1%的显著性检验,受教育程度通过了5%的显著性检验,它们对是否融资的影响均明显。从回归模型上可以看出,年龄的回归系数为负,表示年龄越小,发生融资行为可能性就越大。说明青壮年养殖户相对于中老年养殖户拥有对未来长远的规划且较中年养殖户有体力与精力的优势,因此更有精力进行融资扩大养殖规模,发生融资行为的可能性越大。同时养殖户年龄越大,思想就会越保守,越希望维持现状,面对风险的能力以及偿债能力都下降,不愿意冒着风险投资。教育程度的回归系数为正,说明受教育程度越高,养殖户发生融资行为的可能性越大。受教育程度越高的农户其生产技术可能更加科学,通过养殖活动进行创造财富的能力越强,其通过融资以改变现状、扩张规模的愿望更为强烈,更有可能进行融资。家庭中参与到养殖活动人数的回归系数为正,家庭中参与养殖的人数越多,养殖活动在家庭创收活动中的地位越重要,农户有更多的精力进行融资扩大生产规模。

在养殖户生产特征变量中,能承受的最高年利率通过了1%的显著性检验,年产值通过了5%的显著性检验,而承包面积对融资行为的影响不显著。从回归模型可以看出,能承受的最高年利率的回归系数为正,说明能承受的最高年利率越高,农户进行融资的可能性越大。年产值的回归系数为正,表明年产值越高,农户越有可能进行融资。年产值高的农户一方面生产能力较强,另一方面应对风险和偿债的能力也相对较强,因此农户越有能力与意愿通过融资进行生产规模的扩张。

在农户参与产业化情况的变量中,与收购商的关系是否能保证资金稳定这一变量通过1%的显著性检验,收购商是否提供资金或技术支持没有能通过显著性检验。资金稳定性通过了显著性检验,其系数为正,表明养殖户资金的稳定性越高,越有可能发生融资行为。当收购商遵守口头协议在约定日期对养殖户的产品进行收购并付款时,有助于提高农户的资金稳定性。资金具有稳定性的养殖户其相应经营风险小、还款能力强,养殖户融资扩展生产规模的能力越强,在正规金融方面,银行能够以更加优惠的利率借款给优质、还款能力强的融资者,优质潜在资金需求使得养殖户也会被优惠的利率吸引而进行借款,从而融资行为发生的概率更大。

4 结论与对策建议

通过对江苏省泰州与南通水产养殖户的调查,考查农业产业化背景下农户的资金需求现状、融资行为特征及融资满足程度后得出,有信贷需求的养殖户占82.4%,有62.2%的养殖户都发生了融资行为,说明外源性融资意识较强,然而通过各种渠道进行融资后并非所有养殖户的资金缺口都得到了满足,仍有24%的养殖户表示资金需求没有完全得到满足,说明农村借贷市场仍然存在供给缺口,需要进一步扩展融资渠道,实现政策性金融、合作金融以及市场化融资多渠道相结合。

通过实证研究,在农业产业化背景下农户资金稳定性越高则越有可能发生融资行为,说明产业化给农户的融资提供了一个更为有力的保障,农户在有稳定收入的前提下更有意愿通过融资去扩大生产经营规模。此外年龄、文化程度、收入等因素都对农户融资存在显著影响。调查结果,目前水产养殖的产业化仍然处于低水平,很多产业化组织成员之间只存在简单的口头协议,与成熟的产业化生产相比还有很長一段距离,国家必须进一步加强产业化资金支持力度,深化产业化组织成员之间的金融合作关系。

基于以上研究结论,提出如下对策建议:(1)加强对农业产业化龙头企业资金支持力度,鼓励产业化深入化、正规化发展。政府应当通过如财政补贴等政策给予农业产业化龙头企业帮助,通过出台相应政策与指导意见进一步推动产业化走向正规,由于产业化将各主体利益联结、风险共担,因此龙头企业与农户的关系也会对农户的收入以及整个产业的发展产生一定的影响。(2)建立“公司+农户+金融机构(商业银行、信用社和其他金融中介机构)”机制,以公司作为金融机构和农户之间的信用中介,贷款通过公司发放给农户,公司在信用中介中作为贷款的担保人,商业银行贷款的回收可以通过公司扣除农户向公司销售的原材料收入来进行。通过这种模式可以降低金融机构与农户之间信息不对称的程度,也降低了银行经营农户贷款的成本,更有利于解决养殖户融资问题。

参考文献:

[1]谢家智. 我国农村金融组织体系重构的思考[J]. 财经理论与实践,2000(6):32-34.

[2]何广文. 中国农村金融供求特征及均衡供求的路径选择[J]. 中国农村信用合作,2001(10):14-16.

[3]林毅夫. 金融改革与农村经济发展[R]. 北京:北京大学经济研究中心,2003.

[4]陈柳钦. 我国农业产业化经营的金融支持[J]. 经济研究参考,2005(54):31-38,42.

[5]周小斌,耿 洁,李秉龙. 影响中国农户借贷需求的因素分析[J]. 中国农村经济,2004(8):26-30.

[6]曾学文,张 帅. 我国农户借贷需求影响因素及差异性的实证分析[J]. 统计研究,2009(11):82-86.

[7]刘纯彬,刘俊威. 中部较发达地区农户借贷需求的影响因素研究[J]. 经济经纬,2009(5):140-143.

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年8期)2021-07-28

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

企业文化·下旬刊(2016年11期)2017-01-14

商场现代化(2016年29期)2016-12-23

科学与财富(2016年18期)2016-12-22

农家科技下旬刊(2016年9期)2016-12-15