铁路运输企业与非运输企业财务一体化管理研究*

2015-06-21 12:43薛艳冰范天来王烈

铁道经济研究 2015年1期

薛艳冰范天来王烈

铁路运输企业与非运输企业财务一体化管理研究*

薛艳冰1范天来2王烈3

(1、2、3中国铁道科学研究院铁道科学技术研究发展中心副研究员、高级会计师、研究员,北京100081)

对铁路运输企业和非运输企业进行财务一体化管理,有利于更好地发挥铁路整体优势,获取整个行业规模效益。按照我国铁路推行多元化经营、一体化管理的战略要求,设计铁路运输企业与非运输企业财务一体化管理的组织结构和职能分工,界定多元化经营的范畴,提出分层次的铁路运输企业与非运输企业财务一体化管理模式,针对预算管控、制度管控、财务管控等一体化管理内容进行总体设计。

铁路运输企业;非运输企业;财务一体化;组织结构;管理模式

铁路非运输业务对提高运输服务水平、满足市场需求的多样性、提高铁路经营绩效具有重要意义,以多元化经营为主要业务的非运输企业的发展影响着铁路快速发展的步伐。目前我国铁路多元化经营已取得显著成绩,企业财务管理系统在企业发展中发挥了重要作用,但结合规范经营和财务一体化管理的要求,在实际运营过程中存在较多问题,主要体现在:运输业与非运输业发展不平衡[1],统一的一体化管理制度体系有待加强,资金短缺,财务资源管理分散、总体使用效率较低等。大量的理论和实证分析[2~7]证明,适度的相关多元化可以降低经营风险、提高经营效益。因此,铁路行业应该走相关多元化之路,即多元化产品必须要与铁路核心竞争力紧密相关。

1 组织结构和职能分工设计方案研究

对铁路运输企业和非运输企业进行财务一体化管理,目的是以运输生产为依托,将与运输业务相关的延伸服务和非相关的、直接与市场接轨的其他业务进行统一管理,优化现有的分散的财务管理模式,建立和完善与铁路经营战略相协调的财务管理模式。

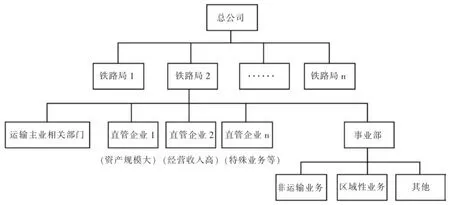

企业组织结构和职能分工是财务管理的前提和基础,有了明确的组织结构,财务管理办法和制度才能做到目标清晰、分工明确。现代大型企业集团常用的组织结构有直线制、职能制、直线-职能制、事业部制等几种类型[8]。根据铁路原有组织结构及运输主业和非运输业务的运营特点,建议原有运输主业的组织结构保持不变,即各铁路局直接归中国铁路总公司(以下简称总公司)管理;铁路局下辖的运输主业相关部门保持不变;各铁路局下辖的非运输企业及非运输业务划分为相应的一个或几个事业部或直管企业,由各铁路局直接管理(图1)。

图1 中国铁路财务一体化管理组织结构设计图

对于资产规模较大、经营收入水平较高或经营业务较为特殊或需满足其他要求的非运输企业或业务,可设置为铁路局直管企业对其进行管理。铁路局与直管企业之间按照母子公司模式进行管理,即直管企业可设置独立的财务机构,根据业务工作需要配备必要的会计人员。规模较大的企业可设置总会计师,直管企业提出总会计师或财务机构负责人人选,铁路局财务部门参与企业对其履职能力的考核,提出任职意见。

建议直管企业以外的其他业务按业务类型或区域划分为一个或多个事业部。事业部是中间管理机构,代表铁路局管理下属企业,其本身不是独立法人机构,但在财务上应独立核算并自负盈亏。铁路局对事业部可采取“集中决策,分散管理”的办法,即对于重大决策实行集权方式,对于资金使用和预算管理实行财务控制,而对于具体业务经营则采用灵活方式进行管理,铁路局一般不直接干预其日常管理工作。相比于直线职能式结构,通过建立事业部这一中间层,可减轻铁路局的管理负荷,相关人员可以从企业日常经营管理工作中解放出来,把主要精力投入到铁路局的发展决策中。因此,事业部式组织结构更适于铁路多样化经营对管理提出的要求,同时事业部也拥有了生产经营自主权。

2 中国铁路总公司对铁路局的财务一体化管控研究

2.1组织管控

现代企业集团实行的财务人员管控方式有财务总监委派制、财务负责人委派制和财务全员委派制三种方式。考虑到实际业务需要,总公司对铁路局可实行财务总监委派制,即总公司委派财务人员以总监身份到铁路局,增强铁路局与总公司目标的一致性,维护总公司利益。

2.2制度管控

总公司财务部门要建立统一的财务管理制度,要求各铁路局执行,包括收入支出管理制度、筹投资管理制度、债权债务管理制度、银行账户管理制度、监督和奖惩机制等;另外要建立统一的会计核算制度,包括会计政策、核算口径、核算标准等。

2.3预算管控

铁路体制改革后,总公司将采用宏观的预算管控模式,从集权型预算管理向分权型预算管理模式转变[9],即按照相关规定和要求,在经营上总公司仅对铁路局下达预算总指标,对详细预算执行过程不再过多干涉,同时要改变原运输业和非运输业财务收支预算分别下达的做法,将运输业务和非运输业务统一纳入预算管理范畴。铁路局围绕实现盈亏指标,根据实际情况自主编制收入和支出预算,具有对预算编制的最终决定权。预算管控包括预算编制、推动实施、偏差诊治、业绩评价、奖罚兑现等多个环节。

2.4资金管控

总公司应制定相关办法,实现各铁路局资金筹集、运用、管理的一体化,规范投资、借款、担保权限和额度,强化资金支付监控,强化资金使用的真实性和规范性,提高资金使用效率。

2.5考核

总公司对各铁路局的考核机制可参考国资委下属大型国企的考核办法进行深入研究,但对运输企业和非运输企业不应进行区分,应归纳合并后制定统一考核指标,侧重点和考核标准可有所不同。

3 铁路局对下属单位的一体化管理研究

3.1铁路局多元经营业务和管理方式的界定

铁路多元经营主要可划分为依托主业、与运输生产相关的业务,以及与主业不相关的业务两类。按照资产或业务流程,可将现有铁路多元经营业务分成若干模块或类型,根据现代企业集团的科学管理模式,通过在铁路局建立运输主业管理部门及其他事业部,实现铁路运输企业和非运输企业的一体化管理。

3.1.1 按业务划分

——运输主业。运输主业包括铁路客、货运输及相关业务,其管理体制保持现状不变。

——与运输生产相关的业务及延伸服务。主要包括各类运输延伸服务(如客运服务、旅游、货运集散配送、仓储、装卸等)、加工修理、施工、小型制造和商贸业等。这类企业在铁路局和站段都有,按产业划分主要属于加工服务业,是非运输业务的主力军和收入的主要来源。对于该类业务和企业,应设置单独的事业部对其进行管理。

——不相关业务。主要包括采掘业、高新技术企业、房地产、大中型宾馆、饭店及贸易业等。这类企业基本分布在铁路局层面,按产业划分主要属于工业和加工服务业。该类企业基本脱离了对主业的依附,与运输主业没有直接关系。对于该类业务和企业,应设置单独的事业部对其进行管理。如果资产规模较大或业务类型较特殊,也可设置为铁路局直管企业。

3.1.2 按规模划分

——按资产。对于资产规模较大的非运输企业或业务,可设置单独的事业部或设置为铁路局直管企业对其进行管理。具体判断标准由各铁路局根据实际情况确定。

——按经营收入。对于经营收入水平较高的非运输企业或业务,可设置单独的事业部或设置为铁路局直管企业对其进行管理。具体判断标准由各铁路局根据实际情况确定。

3.2铁路局对下属单位的财务一体化管控模式和管控内容研究

铁路局对下属单位要落实和体现一体化考核的主要内容,根据本局主要业务和经营范围建立相关指标,完成和达到总公司对铁路局一体化考核的目标。具体思路是采用财务管控与战略管控相结合的方式,全面统筹、合理放权、有效激励、防范风险。根据资产关系不同,铁路局与下属公司的关系可分为全资、控股和参股三种类型。对于不同投资关系的下属企业,管控模式也有所不同。

3.2.1 一体化管控模式设计

3.2.1.1 直管企业

对于全资和控股的直管企业,可采取财务管控与战略管控相结合的管控模式。即铁路局财务部门对其制定基本的财务绩效管理指标或规划其战略方针和中长期财务目标,而不介入或尽量少地介入其具体业务。对于参股的直管企业,可采取财务管控模式,即铁路局财务部门只对其制定基本的财务绩效管理指标,不介入其具体业务。

3.2.1.2 事业部

对于全资和控股的事业部管辖企业,可采取财务管控与战略管控相结合的管控模式。即铁路局事业部对其制定基本的财务绩效管理指标或规划其战略方针和中长期财务目标,而不介入或尽量少地介入其具体业务。对于参股的事业部管辖企业,可采取财务管控模式,即铁路局事业部只对其制定基本的财务绩效管理指标,不介入其具体业务。对于参股公司,铁路局事业部对其可实行财务管控模式,即只管控其高层管理人员及关键财务指标,不介入其具体业务。

3.2.2 一体化管控内容设计

3.2.2.1 预算管控

建议铁路局根据盈亏总额目标,在统筹考虑运输业务和非运输业务的基础上,按照全口径要求和优化资源配置、减少内部交易、整体效益最优、激励创收增效的原则,对运输业务、运输辅助业务和非运输业务统一下达财务经营预算指标。

3.2.2.2 制度管控

财务制度管控包括对财务业务、控制层次以及管理过程三个维度的管控。

——财务业务。铁路局需结合各企业的生产经营特点和管理要求制定相应的财务业务制度,具体包括:第一,铁路局要建立运输业和非运输业标准会计科目库,所有单位必须根据铁路局标准会计科目建账核算,其他业务会计信息与运输业务会计信息实行同账簿核算、一张表反映。第二,运输业和非运输业要执行统一的会计政策,确保全局会计信息口径一致、相互可比。第三,铁路局要建立完善的财务会计报告体系,运输企业和非运输企业按照规定格式和要求编制财务会计报告并报送铁路局,从而全面反映企业财务状况和经营成果。

——控制层次。需针对铁路局直管部门、事业部以及下属单位等不同层级分别制定财务管控制度,确定不同层级的权责关系。

——管理过程。指预测、决策、计划、执行、考核、分析等过程,财务制度管控需针对这一过程中的每一环节进行制度规定。

3.2.2.3 财务管控

财务管控包括对资产、成本费用、收益等的控制。

——资产管控。原则是下属企业拥有资产的日常管理权,而铁路局(或总公司)拥有对重要资产的处置监控权。下属企业的各项资产处置必须由铁路局(或上报总公司)批准立项,才能实施有关的资产处置事宜。

——成本费用管控。在确保完成盈亏总额的前提下,按照企业会计制度的有关规定,铁路局财务部门要对运输企业和非运输企业的财务收支进行统筹测算和规划,统一制定费用支出标准,对下属企业的成本费用进行管理,实行税费的统一缴纳和集中管理,实现铁路局税负最小化。

——收益管控。将运输其他业务和非运输业务收益纳入铁路局统一管理,在国家政策规定下,由铁路局自行安排非运输企业收益分配,基本原则是给予下属企业一定的利润留成,其余由铁路局统一支配调度。

3.2.2.4 考核

考核体系是财务管理进行绩效评价和激励约束的有效手段。铁路局应该制定合理的考核办法,有效激发下属企业的经营动力,并实现激励与约束的平衡协调,实现经营业绩最大化。

4 结语

本文对业务性质、资产或收入规模、地域分布以及资产关系等不同的铁路非运输企业进行了分类,建立了不同类型的财务组织结构,根据每一种组织结构提出了财务管控模式,由此建立的明确的财务关系更有利于加强铁路运输企业和非运输企业一体化、促进行业凝聚力和协同效应。

多元化、一体化经营在一定程度上降低了企业的风险,但多元化程度越高,企业的财务风险越大。因此,要健全风险防范机制,建立安全防范和经营风险评估制度,重点突出资金运用、工程建设、物资采购、劳动用工、土地管理等领域的风险控制,保证多元化、一体化经营的健康发展。

[1]周新军.加快推进铁路多元化经营的战略思考[J].理论学习与探索,2012(2):26-28

[2]李显君.国富之源——企业竞争力[M].北京:企业管理出版社,2002

[3]黄群慧.企业核心能力理论与管理学学科的发展[J].经济管理,2002(20):4-9

[4]刘友金.企业可持续多元化经营战略[M].北京:中国经济出版社,2008

[5]朱江.我国上市公司的多元化战略和经营业绩[J].经济研究,1999 (11):54-61

[6]田亚明,许浩平.依托资源优势布局铁路多元化经营领域[J].铁道经济研究,2014(6):21-25

[7]张千里.转机制闯市场大力推进多元化经营[J].铁道经济研究,2011(3):7-10

[8]张延波.企业集团财务战略与财务政策[M].北京:经济管理出版社,2002

[9]中国铁路总公司.中国铁路总公司关于明确两级企业管理关系的规定.铁总发展与法律[2014]96号文件,2014

(责任编辑:魏艳红)

Integrated financial management of railway transport enterprises and non-transport enterprises is better for railway to develop the overall advantages and get scale effects.According to the railway strategic requirements of diversification and integrated management,the organization structure and division of functions are designed.On the basis of classifying the railway diversified businesses,the hierarchical management modes of financial integration are put forward.Finally,the concrete contents are discussed,such as budget controlling,system controlling,financial controlling,etc.

railway transport enterprises;railway non-transport enterprises;integrated financial management;organization structure;management mode

A

:1004-9746(2015)01-0028-04

2015-01-13)

原铁道部科技开发计划课题“加强对非运输企业财务一体化管理的研究”(2012F008)。

猜你喜欢

铁路通信信号工程技术(2021年12期)2021-12-05

猪业科学(2021年6期)2021-08-12

中国公路(2020年16期)2020-10-14

铁道通信信号(2020年2期)2020-09-21

卫星应用(2019年4期)2019-05-22

河南科技(2018年9期)2018-09-10

河南科技(2018年3期)2018-09-10

河南科技(2018年12期)2018-09-10

铁道通信信号(2018年3期)2018-04-19

中国草食动物科学(2017年2期)2017-04-10