房地产与股票市场间的动态相关性及溢出效应

2015-07-09 18:16杨博理刘博宇

中国房地产·学术版 2015年5期

关键词:股票市场

杨博理++刘博宇

摘要:房地产与股票市场间的相关关系以及相应的溢出效应是一个重要的研究课题,既可以用于对投资组合的优化配置,也为研究消费、经济以及相关政策措施提供了支持。研究目的在于香港市场房地产指数与股票指数间的动态相关性以及动态溢出效应,研究方法上采用了DCC-GARCH模型,研究结果发现房地产市场与股票市场具有较低的动态相关性,其在两次金融危机期间达到较高的强度,在三周的延迟期上股票市场对房地产市场表现出较高程度的溢出效应,且该动态溢出效应也在2008年金融危机时期达到峰值,结论验证了特殊情况下两种市场间作用加强的说法。

关键词:土地经济,股票市场,动态相关性,溢出

中图分类号:F293.3 文献标识码:A

文章编号:1001-9138-(2015)05-0003-12 收稿日期:2015-04-16

1 引言

当前,作为投资市场中两种最主要的投资产品,房地产与股票之间的相关关系以及互动关系中哪一个较为先导等问题得到了较大的关注。根据Markowitz在其开创性工作中的论述,最优的投资组合在很大程度上取决于投资范围内多种资产之间的相关性,而不仅仅是资产自身的风险回报情况。过去投资者通过投资于低波动率的资产来保证投资组合的稳定,Markowitz则发现可以通过有效的组合这些具有相关性的资产,在同样风险程度上获得更高的回报。基于该理论,资产间的相关性是最优投资组合中各资产配比的决定性因素之一,投资组合构建者将在相关性的基础上决定自己的投资。因此从投资属性的角度来看,房地产与股票市场间的关联性以及相关问题是值得研究且有实际意义的。而从另外一个角度看,房地产资产具有消费属性,作为居住的主要载体,其在人民生活中的作用不可替代,而房地产支出在整个消费支出中占很大比重,是一个很好的消费水准度量指标,同时股市有“经济晴雨表”之称,在一定程度上反映了现实的经济情况。因此,作为现代经济社会中的两个关键性市场,房地产市场与股票市场之间的相关关系如何,两个市场之间是否具有溢出效应,对研究经济的健康、持续发展,正确制定相关政策措施等都有着重要意义。

实际上,已经有很多学术研究对房地产市场和股票市场之间的相关性进行了探讨。国内研究中讨论房地产市场与股票市场间相关性的论文包括刘琼芳和张宗益的文章,引入Copula方法定量刻画了房地产行业股票与金融行业股票之间的尾部相关关系;巴曙松等利用变点检验、线性和非线性Granger因果检验的计量方法研究了这两个市场间的关系以及相互之间的引导作用;而沈悦和卢文兵则基于协整理论和VAR模型发现房地产价格上涨对股票价格上升有显著影响,同时反向关系较为微弱。国外研究中,房地产投资信托(Real estate investment trusts,以下简称REITs)往往作为一种热门的房地产证券化形式被较多的研究所涉及,如Kang和Choi采用分位数回归研究了REITs和股票指数在回报以及波动率上的相关关系,Chiang和Lee则采用多因素模型发现REITs与股票指数在1992年之后表现出很强的关联性。从大的方向上来看,市场研究中对房地产市场与股票市场之间具有一定但是相对较低的相关性这一点是普遍认同的,而对于两者之间的溢出行为,一种观点认为股票市场影响房地产市场,股票市场波动引起了房地产市场的波动;另一种观点则认为,房地产市场影响股票市场,房地产市场的景气程度通过多条渠道影响股票市场的景气程度。

值得注意的是,许多相关论文往往忽略或简化了现实市场中所存在的动态复杂性,即动态的相关关系。其所采用的简化方法都在不同程度上产生出人为主观设定模型细节或缺乏相应的理论与实证基础等问题。Engle通过直接针对多种资产时间序列进行多变量GARCH族模型建模克服了这些问题,其给出的动态条件相关性GARCH模型(Dynamic Conditional Correlation-GARCH,以下简称DCC-GARCH)通过对多种资产之间的时变方差协方差矩阵进行参数估计,从而计算出多资产之间相关性变化的完整动态路径,这样就既保证了模型在时间点上的一致性,同时也延续了GARCH模型对时间序列动态变化的较强解释能力。Case等以及Peng等均采用这一模型分析了REITs指数与股票大盘指数之间的动态相关关系。

本文将在前人研究的基础上,针对香港市场,采用DCC-GARCH方法对其房地产市场与股票市场间的动态相关性进行研究。而在刻画动态相关性的基础上,通过延迟其中一个市场指数序列并与另一个序列进行匹配,可以得到一个市场向另一个市场溢出的动态关联性情况。实证结果反映出两个市场具有较低的相关关系,有利于资产配置的风险分散化,而延迟匹配的结果则支持了股票市场影响房地产市场的观点,说明香港房地产市场对经济环境的变化具有相应的滞后性。在两部分研究中都存在着金融危机时期市场关联程度更高的现象,该结果进一步表明了房地产市场与股票市场间关联性的具体特征,有助于我们在实践中对相应的现象进行分析和处理。

2 模型介绍

在资产间相关性的学术研究中,最普通的做法就是将相关性设置为常数,并假设资产间的相关性在全部研究时间内都保持不变。但是由于市场上新信息的不断冲击,资产间的相关性并非假设中的常数,而和波动率等其他参数一样,具有动态变化的性质。因此,如果能够刻画出各种资产之间随时间变化的动态相关关系,就能够简化前提假设,更进一步地贴近现实情况。

DCC-GARCH是常数相关性模型CCC-GARCH的扩展形式。DCC框架的优势在于使用少量的参数,对多种资产之间的相关性以及各自的波动率进行了综合性的动态建模,是一种解决相关性动态刻画的有效途径。针对本文所提出的问题,我们统一采用两种资产联合建模的形式。假设在某时间点t,观测到第一种资产对上一个时间点t-1的回报率为r1,t,第二种资产的回报率为r2,t。回报率可表示为其方差的函数,如下:

3 样本数据

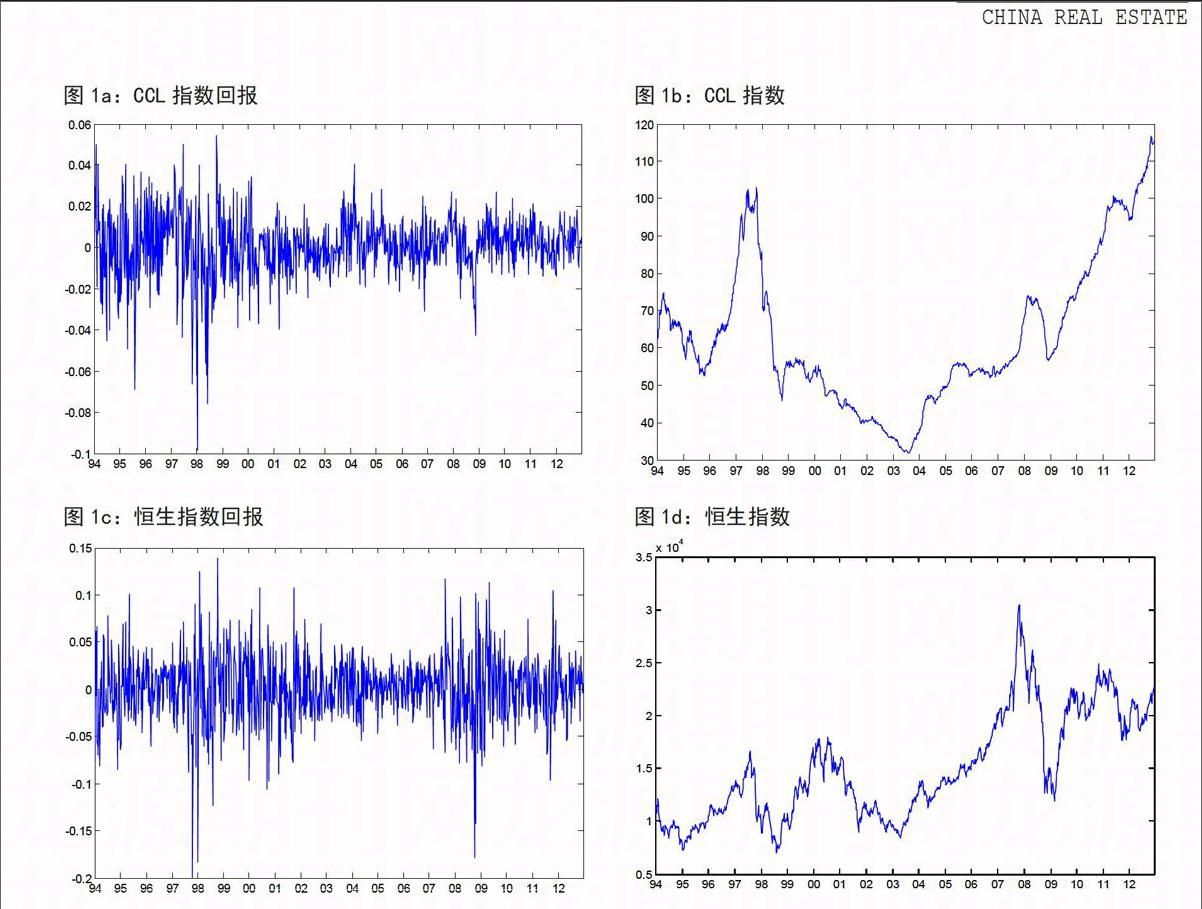

基于模型部分的叙述和要求,本文选取了中原城市领先(CCL)指数和恒生指数来分别描述中国香港地区房地产市场和证券市场的动态走势情况。其中CCL指数基于中原地产代理公司的合约成交价编制而成,用于反映香港地产最新的地产市场价格变动趋势。由于登记过程需要时间,利用土地注册处的楼宇买卖价格数据编制而成的指数未能提供最新的市场咨询。然而,利用临时合约成交价格数据编制的指数则可以反映地产市场最新的价格变动。中原地产代理有限公司在地产代理市场的占有率超过20%,所以它的成交数据是能够反映市场的主要状况的。恒生指数则是反映香港股票市场表现的重要指标,作为香港最早的股票市场指数之一,在研究和实践中均被广泛使用。由于CCL指数是一个每周发布的指数,因此在本文中我们使用周数据进行分析,时间跨度为1994年1月至2012年12月,其中CCL指数来自中原数据,恒生指数来自于雅虎金融。根据之前所述的模型要求,我们需要计算各时间序列的回报序列,时刻t的指数回报表示为,其中为t时刻的指数大小。两个指数及相应的回报序列如图1所示。

表1给出了香港市场上两种指数回报时间序列的描述性统计。CCL指数回报与恒生指数回报的平均值相近,但是CCL指数回报的中位数较小,说明房地产市场弱势的时间更多一些。CCL指数回报的最大值为0.054493、最小值为-0.098591,恒生指数回报的最大值为0.139169、最小值为-0.199215,两者都呈现出最大值绝对值小于最小值绝对值的不平衡现象,说明极端情况下的负面冲击更为严重。自然的,CCL指数回报的标准偏差要小于恒生指数回报的标准偏差,前者的波动更小,这与房地产市场的低流动性有关。偏度方面,CCL指数回报的左偏程度更强;而两者在峰度和Jarque-Bera检验值等统计参数上则具有一定的相似性,均未表现出显著的正态分布特性。两种指数回报间的相关性大小为0.106138,说明两个市场之间的相关程度不大,这有利于整个资产配置分散风险。

4 实证结果

在实证结果这一部分,我们首先给出房地产市场与股票市场之间的动态相关性情况,即相同样本期下CCL指数回报与恒生指数回报联合建模的结果,其中参数估计结果部分见表2。估计值根据模型介绍部分中的两步极大似然估计法得出,同时给出相应的参数估计标准差,以及由估计值和标准差计算得到的每个参数Z检验的P值,从而判断模型得到的参数估计结果是否显著异于零。指数回报的波动率参数方面,CCL指数回报中的常数项P值接近5%,具有一定的显著性,而恒生指数回报中的常数项P值接近于100%,不具有显著影响。而两种指数回报波动率的ARCH效应参数与GARCH效应参数都具有非常低的P值,均在1%水平下显著异于零,说明两种指数回报波动率变化的长短期效应都非常明显。在相关性参数方面,两个参数估计中的P值较大约为85%,结果不显著,而则接近于1%,体现出较高的显著性,这一结果说明两个资产回报序列间的相关性受到过去条件协方差的影响程度较大,而对过去单个指数回报波动性的反应程度不明显。

根据所得到的参数估计值以及模型设置,我们计算出1994年1月到2012年12月香港市场中两种指数回报的动态波动率情况,如图2和图3所示。从图2中我们可以看到,在该段样本期内,CCL指数回报的波动率随着时间呈现出减小的趋势,且在1998年1月具有最大值0.00256,这段时间是整个样本期内波动率明显较大的一段时期。从图3中则可以发现,整个样本期内恒生指数回报的波动率没有明显的单一趋势,在两个局部高点,即1998年1月和2008年11月,分别达到0.005687和0.005428,这两个高点左右回报序列的波动程度明显增大。综合两者而言,股票市场的波动率在两场金融危机时期都表现出较大的升高,而在2008年的全球金融危机中,香港地产市场的波动率则没有表现出较大的反常现象。此外,房地产市场不论是波动率大小本身还是波动率的变化程度,都要小于股票市场,这与房地产市场的低流动性等特性有一定的关系。

基于所得到的参数估计值,我们还能够计算出CCL指数回报与恒生指数回报之间的动态相关性,如图4所示。由图4我们可以发现,两种指数回报的动态相关性在2008年10月达到最大值12.86%,在2000年10月达到最小值6.12%,整体上具有较低的相关性,这源自于两个市场间相对的独立性。除了整个样本期上的最大值出现在2008年次贷危机时期外,另一次金融危机时期也涵盖了动态相关性的局部高点,即2008年6月的11.98%,这说明在金融危机的极端影响下房地产市场和股票市场的运动趋势往往会趋同,这一特征有利于我们认识到房地产市场和股票市场间相关性的变动特征,从而进行相应的应对。

为了研究两个市场是如何影响对方的以及相应的溢出效应,我们在建模时将CCL指数回报延迟三周并结合恒生指数回报进行模型参数估计,进而研究股票市场对房地产市场的溢出行为,同时将恒生指数回报延迟三周并结合CCL指数回报进行模型参数估计,进而研究房地产市场对股票市场的溢出行为。前者的参数估计结果见表3,可以发现两个指数回报波动率方面的参数估计值与表2中的结果相差不大,且基于参数估计计算得到的波动率序列也与前面的估计结果保持一致,这从另一个侧面论证了模型的有效性。动态相关性的参数估计方面,的P值依然较大约为52%,而则接近于5%,的估计值为0.789166较表3中更小,说明溢出模型下的动态相关性依然对过去单个指数回报波动性没有明显反应,且在一定程度上受到过去条件协方差的影响,只是影响程度较小。

基于所得到的参数估计值,就能够计算出延迟三周的CCL指数回报与恒生指数回报之间的动态相关性,如图4所示,图中横坐标刻画CCL指数回报对应的时间,该动态相关性可以反映出股票市场对房地产市场的动态溢出情况。由结果可知,此时动态相关性亦即动态溢出效应在2008年11月达到最大值31.82%,在2002年4月达到最小值10.68%。从整个样本期来看,次高点出现在2001年3月,具体大小为28.83%,若干个局部低点大小相仿,如2002年4月、2005年3月等,相关性程度都接近10%。对比图3的动态相关性可以发现,延迟三周的CCL指数回报与恒生指数回报之间的动态相关性总体来说更高,但是没有那么直观的趋势性,变动较为随机,这说明股票市场对房地产市场具有较大程度的溢出效应,房地产市场对经济环境变化的反应具有相应的滞后性,而这种溢出作用的特征具有一定的随机性,在2008年末金融危机环境下这种溢出效应达到最大,进一步验证了特殊情况下金融资产间作用加强的说法。此外我们还计算了延迟时间不同下的参数估计结果和相应的动态相关性程度,发现延迟三周时相关性程度最高,股票市场对房地产市场的溢出作用最为明显,这一结果大致说明了传导过程所需要的时间长度。

研究房地产市场对股票市场的溢出效应时,我们将恒生指数回报延迟三周并结合CCL指数回报估计模型参数,估计结果见表4。两个指数回报波动率方面的参数估计值依然与前两个表中的结果相近,而动态相关性的参数估计方面,和的P值都接近于100%,完全没有显著性,说明该动态相关性基本不受过去单个指数回报波动性和过去条件协方差的影响,应该处于一种相对静止的状态。基于所得到的参数估计值,我们计算出延迟三周的CCL指数回报与恒生指数回报之间的动态相关性(见图5),与预见一致,相关性变化程度极小,基本保持在-0.030483左右,这一模型结果反映出香港的房地产市场对股票市场没有显著溢出效应。

5 结论

本文针对香港市场,采用DCC-GARCH模型对其房地产市场与股票市场间的动态相关性以及动态溢出效应进行了刻画与研究。文章选取CCL指数和恒生指数来分别描述香港的房地产市场与股票市场的走势,基于所选取的模型进行估计从而获得参数估计结果与动态相关性结果。结果显示,CCL指数回报与恒生指数回报间的动态相关性主要受到两者过去条件协方差的影响,该动态相关性整体上具有较低的相关性,且在样本期内的两次金融危机期间达到较高的程度,反映了房地产市场和股票市场间相关性的动态变化特征。研究两个市场相互作用时是如何影响对方以及相应的溢出效应时,我们首先将CCL指数回报延迟三周并结合恒生指数回报进行建模,从而发现股票市场对房地产市场具有较高程度的溢出效应,该溢出效应具有一定的随机性,在2008年末金融危机环境下达到最大,进一步验证了特殊情况下金融资产间作用加强的说法。而通过将恒生指数回报延迟三周并结合CCL指数回报进行建模,我们发现香港的房地产市场对股票市场不存在显著的溢出效应。

参考文献:

1.Markowitz,H.Portfolio Selection[J].Journal of Finance,1952,7(1):77-91.

2.刘琼芳 张宗益.基于Copula 房地产与金融行业的股票相关性研究.管理工程学报.2011.1

3.巴曙松 覃川桃 朱元倩.中国股票市场与房地产市场的联动关系.系统工程.2009.9

4.沈悦 卢文兵.中国股票价格与房地产价格关联性研究.当代经济科学2008.4

5.Kang,Z.and Choi,D.How Is the Equity REIT Sector Related to Other Major Equity Sectors in the Presence of Abnormal Returns and Volatilities?A Tail Effect Study.Journal of Real Estate Portfolio Management.2011.17

6.Chiang,K.and Lee,M.REITs in the Decentralized Investment Industry.Journal of Property Investment and Finance.2002.20

7.Engle,R.Dynamic Conditional Correlation:A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models.Journal of Business and Economic Statistics.2002.20

作者简介:

杨博理,华中科技大学管理学院博士后,剑桥大学土地经济系访问学者,研究方向为房地产金融与金融市场。

刘博宇,武汉大学经济与管理学院在读博士生,研究方向为房地产市场金融、管理与运营。

猜你喜欢

锦绣·上旬刊(2022年1期)2022-05-16

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

现代商贸工业(2016年25期)2016-12-26

中国市场(2016年33期)2016-10-18

中国市场(2016年29期)2016-07-19