我国创业板上市公司成长能力影响因素的研究

2015-07-13 01:36康刘健

财税月刊 2015年10期

摘 要 本文根据创业板上市公司的特点,基于财务报表角度分析公司成长能力的影响因素,研究表明公司的成长能力与其盈利能力、公司规模以及长期负债水平正相关。对获取公司信息有限的投资者而言,具有研究意义。

关键词 创业板公司;财务报表;成长能力;盈利能力;长期债务水平

一、引言

创业板市场是我国在21世纪新兴的证券市场,创业板市场中的上市公司主要为高科技公司。创业板公司成立的时间比较短,规模比较小,公司业绩水平不算高而且经营风险比较大。但同时,这类企业具有较高的发展潜力和成长性,发展空间较大,成功的经营也将带来高额的利润水平。对投资者而言具有吸引力而备受关注,但由于信息不对称可能会导致投资决策失误,从而会带来较大损失。

二、文献回顾与假设

Marshall(1890)认为公司规模的扩大虽然会带来规模效应,但同时也使得公司的灵活性下降,如果灵活性下降到一定程度,所产生的负面效应将会远超过其带来的正面效应,这时就会阻碍公司的成长。陈晓红,王瑰(2007)研究发现高成长性的企业价值创造能力比较强,具有很高的投资价值,反之,低成长性的企业表现较差。

企业的规模越大说明企业更具实力,在市场上更有竞争力,投资者对其更有信心。同时规模越大,企业生产经营可以获得规模经济的好处,使得企业产品具有成本领先优势。反之,规模较小的公司,综合实力有限,而且融资受到限制,面临的风险较高,给企业进一步发展带来瓶颈。因此,本文提出如下研究假设:

假设1:创业板公司成长能力受到公司规模的影响,公司规模越大,成长能力就越强,反之,成长能力就越弱。

假设2:创业板公司的盈利能力越强,公司的成长能力就越强,反之,公司的盈利能力较差,越不有利于公司的成长。

三、样本选择与研究设计

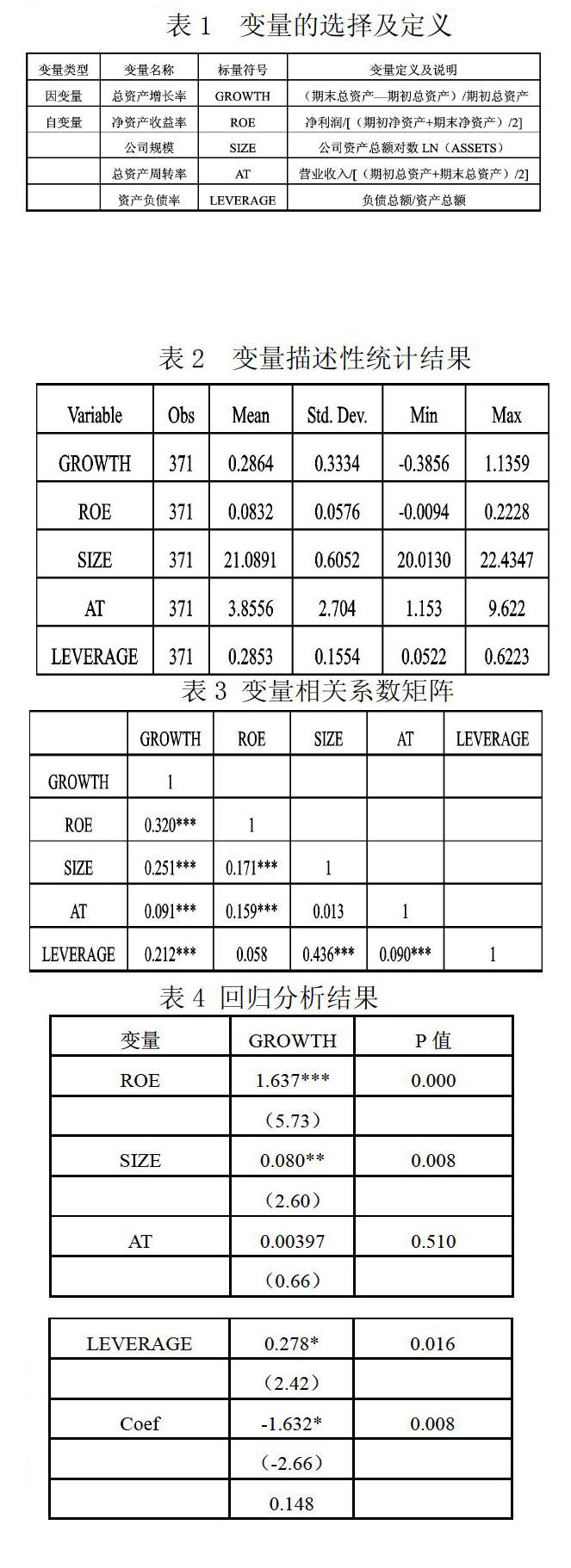

(一)变量设计

本文研究选取总资产增长率作为公司成长能力的替代变量,以净资产收益率、公司规模、总资产周转率以及资产负债率为解释变量,分别衡量公司的盈利能力、公司的潜在实力、经营能力以及长期偿债能力。

(二)样本选择及描述性统计

本文选取全国2014年度475家创业板上市公司为样本,踢掉无法获得财务数据的公司56家,有缺漏值的公司48家,无ST和金融行业的公司,最后样本数合计371家。从样本公司的行业分布上看,主要集中在制造业和信息技术业,也正好体现出创业板上市公司的行业特点。

从创业板上市公司成长能力、盈利水平、营运能力、公司规模以及负债水平描述性统计结果可以看出,公司之间差异较大

四、实证分析

为了考察创业板上市公司成长性与其他财务指标之间的关系,建立了如下研究模型

GROWTH=α0+α1 ROE+α2 SIZE+α3 AT+α4 LEVERAGE+εi

εi表示模型带来的随机误差项。

从表3的基本分析结果可以看出,创业板公司的成长能力是与企业的盈利能力、公司规模大小、经营水平以及负债水平呈现显著正相关的,说明他们之间确实存在着紧密的联系。

回归结果说明净资产收益率对公司的成长能力在1%的水平下很显著,每增加1%,总资产规模将增加1.637%;公司规模的自然对数以及资产负债率对公司成长性的影响分别在5%和10%的水平下显著;但存货周转率对总资产增长率不显著,但还是表现为正相关。

五、结论及建议

根据实证研究结果表明,公司的成长能力是与公司的盈利能力、公司规模以及资产负债率正相关的,而且水平显著。其中公司的盈利能力对公司的成长能力影响最大,而公司的营运能力影响最小而且不显著。

从财务报表提供的信息,投资者可以利用盈利能力指标来分析公司的成长水平,盈利能力越强,成长能力就越强,更具有投资价值,反之就越弱,投资价值也就会相应降低。公司规模越大,资金实力越雄厚,越有利于公司的成长。崔学刚(2008)研究表明企业增长与价值创造呈倒U型关系。因此,公司的成长能力要在公司的承受范围内,若公司过于追求规模的扩大,盲目并购或扩张,反而导致企业价值减少。同时在一定范围内,公司资产负债率高,并不一定是坏事,同样有利于公司的成长。

参考文献

[1] Jordan,Lowe Strategy and Financial Policy in UK Small Firms, Journal of Business Finance and Accounting, 2010,25

[2] 崔学刚. 我国上市公司成长与价值关系实证研究[J].山东大学硕士论文. 2008(08)

[3] 陈晓红, 王瑰.市场波动性与中小上市公司成长性评价[J].证券市场报,2007(5): 41-49

[4] 张秀生,刘伟.创业板上市企业成长性影响因素研究[J].统计与决策2013(18)

作者简介:康刘健(1989.11—),男,土家族,湖北恩施人,就读于西南财经大学会计学院

猜你喜欢

财经界·上旬刊(2020年2期)2020-03-08

中国商论(2019年6期)2019-09-10

今日财富(2018年30期)2018-05-14

财讯(2017年29期)2017-10-20

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18