个人税收负担对我国城乡居民消费的影响

2015-08-11 18:31杨志安龚辉

会计之友 2015年15期

杨志安 龚辉

【摘 要】 2014年12月中央经济工作会议再一次把拉动消费、推动经济发展放到了首要位置,并强调未来将继续实施积极的财政政策。文章从实际负税人的角度,利用我国2000—2012年的统计数据,讨论了个人税负对城乡居民消费的影响。结果再一次证明,与收入增长相比,个人税收负担对居民消费存在有限的促进作用。未来可通过税制的结构性调整,适当增加间接税的比重,达到税收收入与居民消费的同步增长。

【关键词】 间接税; 税收负担; 扩大内需; 积极的财政政策

中图分类号:F810 文献标识码:A 文章编号:1004-5937(2015)15-0104-03

中央始终强调,要牢牢把握扩大内需这一战略基点,加快建立扩大消费需求长效机制。那么,税收作为财政手段是否可以拉动消费,扩大内需呢?近年来,关于税收负担是否挤出居民消费这一问题引起了学术界的广泛讨论,得出的结论也不尽相同。张富强(2003)认为在2000年以前与发达国家和其他发展中国家相比,我国的个人所得税收入相对于国民生产总值是偏低的,而人均个人所得税与人均可支配收入相比是偏高的。冯文荣(2004)认为企业的实际税收负担重导致投资需求不足,城镇居民和农民税收负担重导致消费需求增长缓慢。张阳(2008)对我国1996—2000年的税收负担进行了实证分析,得出个人所得税用于调节收入分配差距的效用较弱。李文(2011)研究了我国1985—2008年的数据,认为影响居民消费的主要是收入,税收负担的影响非常有限,因此不必因为刺激消费而降低税负。李普亮、郑旭东(2014)认为居民消费与税收负担无显著关系,关键是促使税收负担和财政民生的投入相协调。

以往的研究所采用的税收负担数据有的是用小口径宏观税收负担,有的是采用个人所得税计算税收负担,在消费数据方面大多采用城镇居民消费,而且我国的个人所得税法在进入新世纪以来频繁调整,因此有必要从个人实际负担的所有税负角度,综合考虑城乡居民消费,对这一问题再一次进行实证分析。

一、实证模型中数据的选取

(一)以实际负税人的角度确定税收负担

与个人消费关系可能密切的应当是个人税收负担,通常认为个人承担的税负只有个人所得税。事实上,从负税人的角度,个人承担的税负绝不仅限于个人所得税,还应当包括部分间接税。间接税的突出特点就是可以转嫁,也就是说实际负税方并非缴税方,而是实际接受服务或消费商品的个人。例如增值税和消费税的缴税方虽然是生产或销售商品的企业,但是企业通过把缴纳的增值税和消费税加入商品的售价,进而将这部分税收负担转移给商品的最终消费者;类似的,营业税的纳税人也将税负加入到接受相关行业服务的最终消费者身上;关税是对进口商品征收的,更是被作为商品价格的一部分,甚至在计算进口商品的增值税和消费税时,将关税作为计税基数的组成部分,最终由购买并消费该进口商品的个人来承担。综上,从实际负税人这一角度来看,增值税、消费税、营业税、关税等也应当纳入个人税收负担的计算。本文中的个人税负即增值税、消费税、营业税、关税和个人所得税之和与城乡居民收入的比例。

(二)以城乡居民的角度确定消费和收入

与个人消费密切相关的还有个人的收入,本文以城乡居民人均收入作为个人收入,而不仅限于城镇居民收入。我国农村人口占我国总人口的比重2012年为47.43%,虽然呈逐年下降的趋势,但仍然在数量上与城市人口“平分天下”,成为消费群体的重要组成。2012年城乡居民消费水平的对比为3.2 : 1,虽然城镇居民的消费水平和消费比重高于农村居民,但这并不能否认农村消费的存在。我国改革开放后随着农民收入的增长,农村居民的消费数量和质量都有了很大的提高,因此在考虑提升我国居民消费时,不应当把农村消费群体排除在外,这样计算的城乡居民收入才能够保证同我国以全民基础计算的个人税收负担的计算口径一致。

我国的个人所得税法,在1999年九届全国人民代表大会常务委员会第十一次会议第二次修正后,大约每两年就会进行一次微调,但总的思路是一致的,有别于之前的个人收入调节税,也就是说,可以将1999年作为选取数据的时间界限。因此本文所采用的收入、税负和消费等数据年限为2000—2013年,数据来源为2001年至2014年的《中国统计年鉴》。

二、线性回归模型的建立

本文对个人税负、人均消费和人均收入三者进行了相关分析,在1%的显著性水平上,人均收入与人均消费的相关性为1,而个人税负与人均消费的相关系数为0.935。令个人税负为t,人均消费为c,人均收入为i,为考虑各自增长率之间的相关性,笔者又将三者取自然对数,计算其相关系数。计算结果发现在1%的显著性水平上lni与lnc的相关系数仍然为1,即完全正相关,lnt和lnc之间的相关系数是0.968,均高于变量本身之间的相关系数,说明取对数后建立的模型拟合度会更好。考虑到前期收入和消费对本期消费的影响,笔者分别将人均收入和人均消费滞后一期加入到模型中。

于是建立以下线性回归模型:

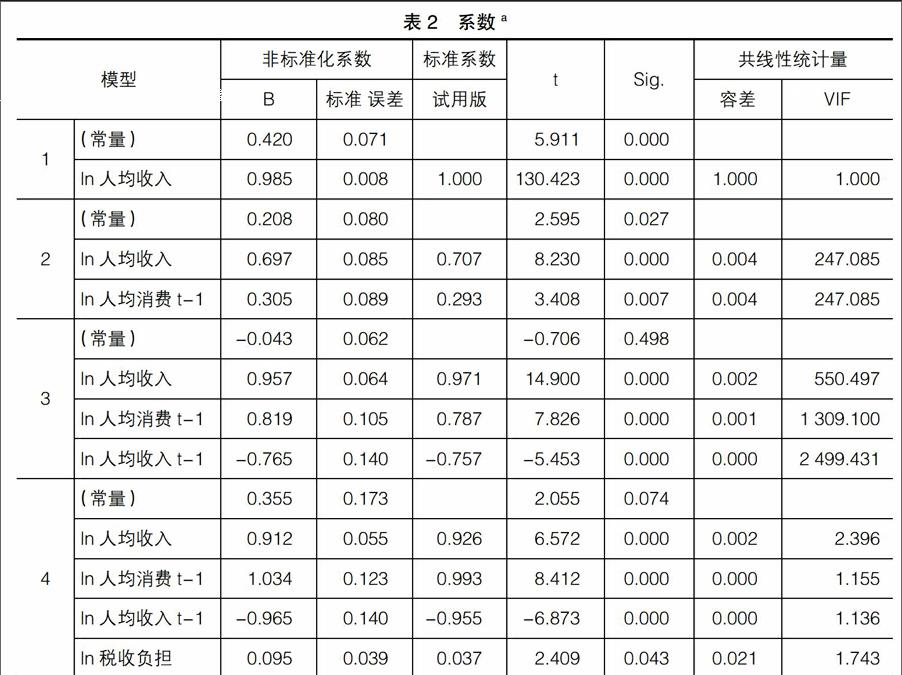

回归结果见表1和表2。

由表2可知,逐步回归的结果剔除了前期的个人税负这一变量。从表1的R2和修正R2以及表2的sig值可以看出建立的回归方程拟合优度很好,表2的方差膨胀因子VIF均小于5,不存在共线性问题。因此本文最终确立的方程为:

三、实证结果的分析

由以上的回归结果,可得出下面的结论:

1.影响当期消费的最主要因素是前期消费,这是由居民的消费习惯决定的。居民消费具有连续性和稳定性的特点,因此当收入、税负等因素不变的情况下,居民的消费不会出现大的波动,会延续前期的消费,并在此基础上略有提高,即当前期消费增长1%,本期消费会增加1.034%,说明收入和税负的稳定一定程度上会增强居民消费的信心。

猜你喜欢

华人时刊(2023年1期)2023-03-14

工会博览(2023年1期)2023-02-11

商情(2016年40期)2016-11-28

中国市场(2016年41期)2016-11-28

商(2016年28期)2016-10-27

商(2016年27期)2016-10-17

商场现代化(2016年8期)2016-05-10

中国工程咨询(2011年7期)2011-02-16

中国工程咨询(2010年3期)2010-02-16