审计师任期、事务所任期与审计质量

2015-10-24 03:33池玉莲杨宁霞

中国注册会计师 2015年1期

池玉莲 杨宁霞

审计师任期、事务所任期与审计质量

池玉莲 杨宁霞

本文选择2007年至2012 年沪深A股上市公司为研究对象,使用估计的可操控性应计间接衡量审计质量,来验证强制审计师轮换制度的实施是否起到预期的作用,并探讨了事务所任期与审计质量的关系。通过一系列的实证检验得出,当审计师任期超过5年后,随着审计师任期的增加,审计质量逐渐下降,验证了签字会计师5年期强制轮换制度的适当性。另外,也得出在控制审计师任期后,随着事务所任期的延长,审计质量随着下降,为事务所轮换提供了证据。

审计师任期 事务所任期 审计质量

一、引言

本世纪初安然事件的发生,使得美国国会为提高审计质量和改善公众对注册会计师的不信任问题,于2002年颁布了《萨班斯—奥克斯利法案》,其中最具有针对性的一项是审计师5年期强制轮换的规定。随后,其他国家也采取了类似措施,如加拿大、日本等。我国也于2003年颁布了相关法规,规定自2004年1月1日起实施审计项目负责人和签字注册会计师5年期强制轮换制度。

审计任期一般分为会计师事务所任期和审计师任期,两者对审计质量的影响并不相同。同一所内的审计师轮换,一方面可以增强对前任审计师工作的监督,增强了独立性,但与事务所轮换相比独立性要差;另一方面,客户特定知识可在所内传承,新任审计师能在短期内获得特定的客户知识,因此,与事务所轮换相比,审计师轮换对专业能力的负面影响要小。在实务工作中,审计师是从属于事务所执行审计业务、发表审计意见的,他们并不能左右最终出具的审计意见,导致其很难保持实质上的独立性。目前关于强制审计师轮换制度是否真正提高了审计质量的讨论并未得到一致性结论。因此,有许多研究者和监管人员认为强制轮换事务所才能提高审计师的独立性并进而提高审计质量(Chi和Huang,2004;李兆华,2005)。本文将根据实行审计师强制轮换制度后,中国证券市场和审计行业的表现来验证审计师轮换是否起到提高审计质量的作用,并探讨事务所任期是否对审计质量产生影响及产生何种影响。

二、文献回顾和研究假设

审计质量是审计师发现并报告财务报告问题的联合概率(DeAngelo1981),审计师能否发现财务问题由其专业能力决定,而是否报告则取决于审计师的独立性,因此审计质量受审计师专业能力和独立性的共同影响。在审计任期的不同阶段,两者所起到的作用也不甚相同。在审计合约的初始时期,新任审计师缺乏对客户特定知识和经营特质的了解,在审计判断上需要依赖被审单位管理层的估计,导致审计师无法发挥其专业技能,且无法保持审计独立性(Ghosh和Moon,2004),因此,在审计合约的初始阶段,审计质量较低(Geiger和Raghunandan,2002;Carcello和Nagy,2004)。但随着审计任期的延长,审计师与被审计单位之间的互相了解程度不断加深,学习效应也开始起到促进作用,此时审计师可以设计出具有针对性的审计程序和测试方法,可以更快更准确地获取特定客户知识,减少对管理层的依赖,提升专业能力和增强独立性,进而有助于提高审计质量(Ghosh和Moon,2004)。但随着审计任期的增加,审计师与客户之间的关系越来越密切,审计师可能会潜意识中关心客户的利益,以至于放弃审计人员应坚持的一些基本准则,进而影响审计独立性(Dao et al.,2008)。另外,Mautz和sharaf(1961)发现与客户的审计合约关系越长,审计人员将越安于现状,缺乏挑战精神,越不倾向于运用新的审计程序,并不再保持合理的职业谨慎。Dao et al.(2008)的证据表明股东认为长任期会对审计质量产生负面影响,当审计任期超过8年后,学习效应会相应地减少,在接近中等任期以及向长任期超越时,审计师对客户及其所在行业的过度熟悉会使审计师的独立性受到危害,且审计师在这个阶段内不再有动机创新审计程序或使其更加多样化。因此,当审计任期过长时,将导致审计师专业能力和独立性降低,从而审计质量也较低。

国外的学者大部分认为审计任期较短会导致低的审计质量,而审计任期较长时审计质量较高,因此很多学者不支持审计师强制轮换制度。国内的学者也对审计任期和审计质量的关系进行了研究,并未得出一致性结论。夏立军等(2005)以1996年至1998年期间可能具有盈余管理行为的公司为样本,实证检验了审计任期与审计意见的关系。其研究结果认为审计任期增加并没有损害审计独立性。刘成立和王晓艳(2006)通过实证研究得出审计任期较短时,审计质量较低,但没有发现审计任期较长时审计质量下降的证据。

沈玉清等(2010)在控制了其他变量的影响后,研究结果是过长的审计任期会伤害审计独立性。江伟和李斌(2011)发现无论是事务所任期,还是注册会计师任期,审计任期越长,审计独立性就越低。周冬华等(2007)考察了审计任期、审计意见与审计质量之间的关系,研究发现事务所出具标准审计意见的概率随着审计任期的增加而增加。罗党论、黄肠杨(2007)分别以主观应计利润和线下项目两种方式来衡量上市公司的盈余管理程度,进而研究事务所任期与审计质量之间的关系,两种方法得出的两个结论均支持事务所任期的增加加重了上市公司盈余管理程度的观点。但陈信元、夏立军(2006)和刘启亮(2006)通过实证检验得出与上述研究不同的结论。他们的研究结论是审计任期与审计质量呈倒U型的非线性关系。

目前我国学者对审计任期的研究,要么是研究审计师任期,要么是研究会计师事务所任期,将这两个方面结合起来进行研究的很少,而这两方面是相互影响的,只研究其中的一方面会导致无法判断另一方面对审计质量的影响。另外,我国学者选取的关于审计任期的数据大部分都是强制审计师轮换制度实施之前的,而要确定强制轮换制度究竟能不能提高审计质量,还要通过政策实施后审计行业和证券市场的表现来进行分析,这样才能得到更有说服力的结果。因此为验证强制审计师轮换制度是否真正提高了审计质量,本文提出假设1:

H1:随着审计师任期的延长,审计质量逐渐下降。

而关于事务所任期轮换制度并未明确提出且并未得到全面实施,大部分国内学者对此的研究结论也不相一致,一些学者认为在事务所任期过短时,审计质量过低,而另一部分学者认为事务所任期过长,审计质量过低。因此,依据前文的理论分析,本文提出假设2:

H2:在控制审计师任期后,随着事务所任期的延长,审计质量逐渐下降。

三、研究设计

(一)变量设定

1.审计质量的衡量

本文参照夏立军(2003)关于调整后横截面Jones模型的研究,使用可操控应计(DA)作为审计质量的替代变量,其衡量了审计师和事务所允许管理层进行盈余管理的空间。首先,对模型(1)进行分行业年度回归得到参数α1,α2,α3;其次将参数代入模型(2)计算出不可操纵性应计(NDAit);最后将得到的不可操纵性应计代入模型(3)估计出可操纵性应计(DAit)。

其中,GAit:第t期的线下项目前总应计利润,等于第t期的营业利润减去当期的经营现金净流量;Ait-1:第t-1期期末总资产;NDAit:经过调整后的第t期非操控性应计数;△REVit:第t期和第t-1期主营业务收入的差额;PPEit:第t期期末总的厂房、设备等固定资产原值;TAit:第t期包含线下项目的总应计利润,等于第t期的净利润减去当期的经营现金净流量。

2.审计任期的衡量

审计师任期是指签字注册会计师(或项目负责人) 连续为同一客户提供审计服务的年限;事务所任期指事务所连续为同一客户提供审计服务的年限。

本文将负责公司上市当年审计的签字注册会计师作为审计师任期的第一年开始计算,并以两位签字审计师中任期较长的一位计算审计师任期。此外,期间若发生审计师变更,则重新计算任期;另外,本文将签字审计师在不同事务所连续为同一上市公司提供审计服务的情况不作处理,视为连续审计。

本文将负责公司上市当年审计的事务所作为事务所任期的第一年开始计算,若以后年度发生事务所变更,则将变更当年的审计作为新任事务所任期的第一年;否则,事务所任期则逐年累加。另外,如果事务所发生更名、合并、拆分、重组等情况,视为未变更事务所,更名、合并等前后的事务所任期连续计算。

3.控制变量

本文在模型中添加一些变量来控制其他因素对DA分布的系统性影响。特别是包括国际四大和国内六大,因为大型会计师事务所普遍具有较高的审计质量(Becker et al., 1998),用公司规模(Size)控制大公司有更高更稳定的收益(Dechow和Dichev,2002)。另外很多实证文献表明,成长型公司(Growth)的可操纵性应计数较大(Ghosh和Moon,2005),总资产净利率(ROA)、资产负债比例(Lev)与盈余管理有关(Becker et al.,1998),因此在模型中也将其纳入控制变量。最后,本文还包含年度和行业指标变量以减轻不同年份和不同行业潜在的混杂效应。

(二)回归模型

本文使用以下方程来测试前文的假设:

其中,DA:可操控应计数;Atenureit:截至当期期末两位签字会计师中任期较长者的累计任期;Ftenureit:截至当期期末连续雇佣事务所的年数;Bigit:虚拟变量,当上市公司雇佣国际四大或国内六大时其值为1,否则为0;Sizeit:衡量公司规模,等于当期期末总资产的自然对数;Growthit:销售收入增长率,等于当期主营业务收入变化额与上期期末主营业务收入的比值;LEVit:资产负债率,等于当期负债总额除以当期资产总额;ROAit:总资产利润率,等于当期净利润除以当期期末总资产。

为检查本文结果的稳健性,本文参照了Johnson et al. (2002)关于审计任期分类的测试。因为我国于2004年开始实施签字审计师5年期强制轮换制度,因此将审计师任期以五年为界限进行分类,探讨审计师任期超过5年后,审计质量是否是审计任期的递减函数,以进一步验证假设。在控制审计师任期后,对事务所任期进行同样的数据处理。然后本文估计下面的回归:

Tencureait:虚拟变量,当审计师任期大于5时值为1,否则为0;Tencurefit:虚拟变量,当事务所任期大于5时值为1,否则为0。

表1 总样本的行业分布情况

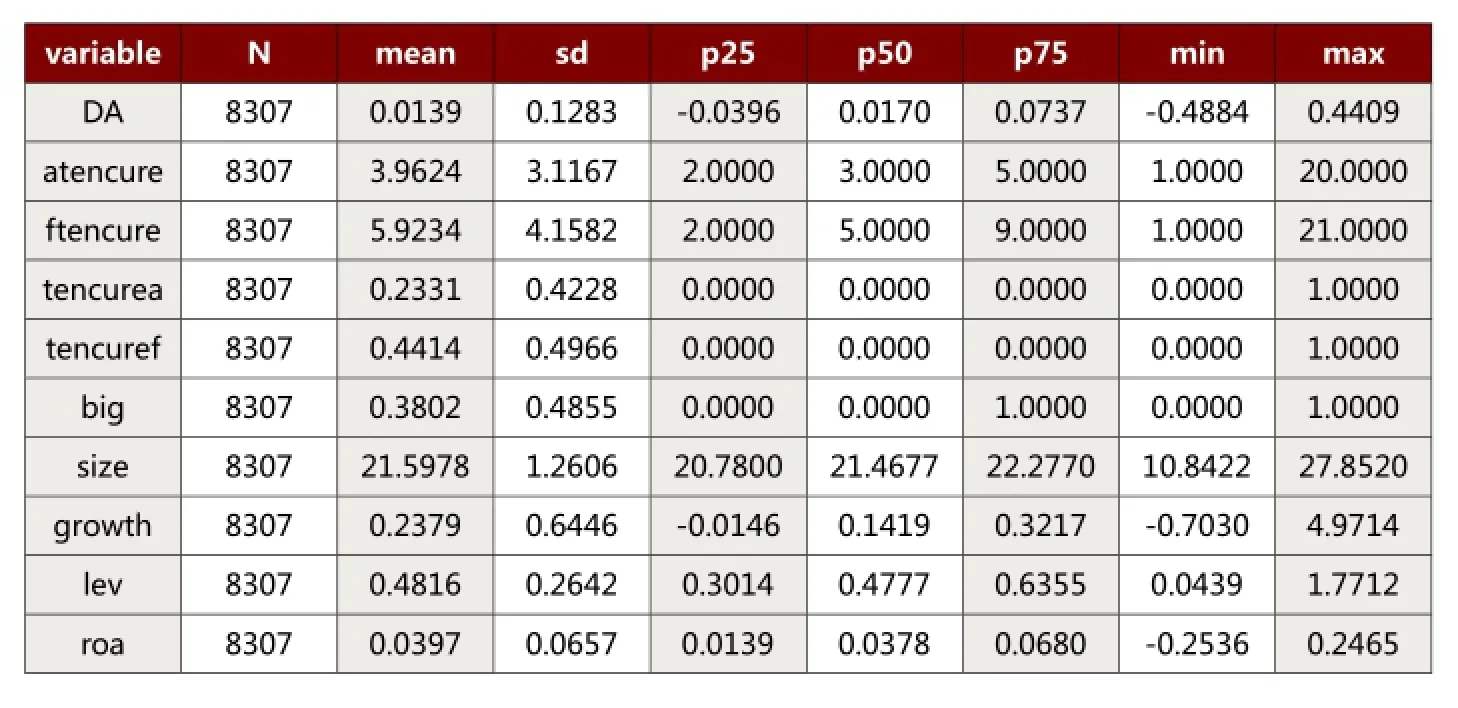

表2 全样本描述性统计

(三) 样本选择和数据来源

本文选取2007年到2012年沪深A股上市公司作为研究样本。本文样本的筛选原则是:(1)删除金融保险行业上市公司;(2)删除相关数据缺失的上市公司;(3)删除当年新上市的公司。上市公司财务数据和聘请的审计师及事务所信息主要来源国泰安数据库,审计师任期和事务所任期是通过手工逐年收集、核对获得,事务所排名来源中注协2007—2012年公布的《会计师事务所综合评价前百家信息》。本文的上市公司行业分类标准采用中国证监会的分类标准,由于制造业所包括的上市公司数量众多采用二级分类,其他行业皆采用一级分类。本文运用Excel和Stata12.0分析软件对数据进行处理,共产生了8307个观察值。样本观察值的行业分布情况见表1,并对主要连续变量进行了winsor处理。

四、实证结果及分析

(一) 描述性统计分析

表2列示了全样本的描述性统计结果,DA的均值和中位数分别为0.0139、0.0170。审计师任期的均值为3.9624年、中位数是3年,最长任期为20年,最短任期为1年,其中审计师任期大于5年的比例为23.31%,表明大部分审计师任期短于5年,说明审计师强制轮换的法规颁布后得到了实施,而存在最长任期为20年的情况,是因为签字注册会计师有两位,若只有一位轮换,任期继续,与计算方法有关。事务所任期的均值为5.9234年、中位数是5年,最长任期为21年,最短任期为1年,其中事务所任期大于5年的比例为44.14%,比例较高。本文还发现与国外大部分由国际大所提供审计服务不同,大所在中国上市公司雇佣的事务所中所占比例仅为38%。

(二) 相关性分析

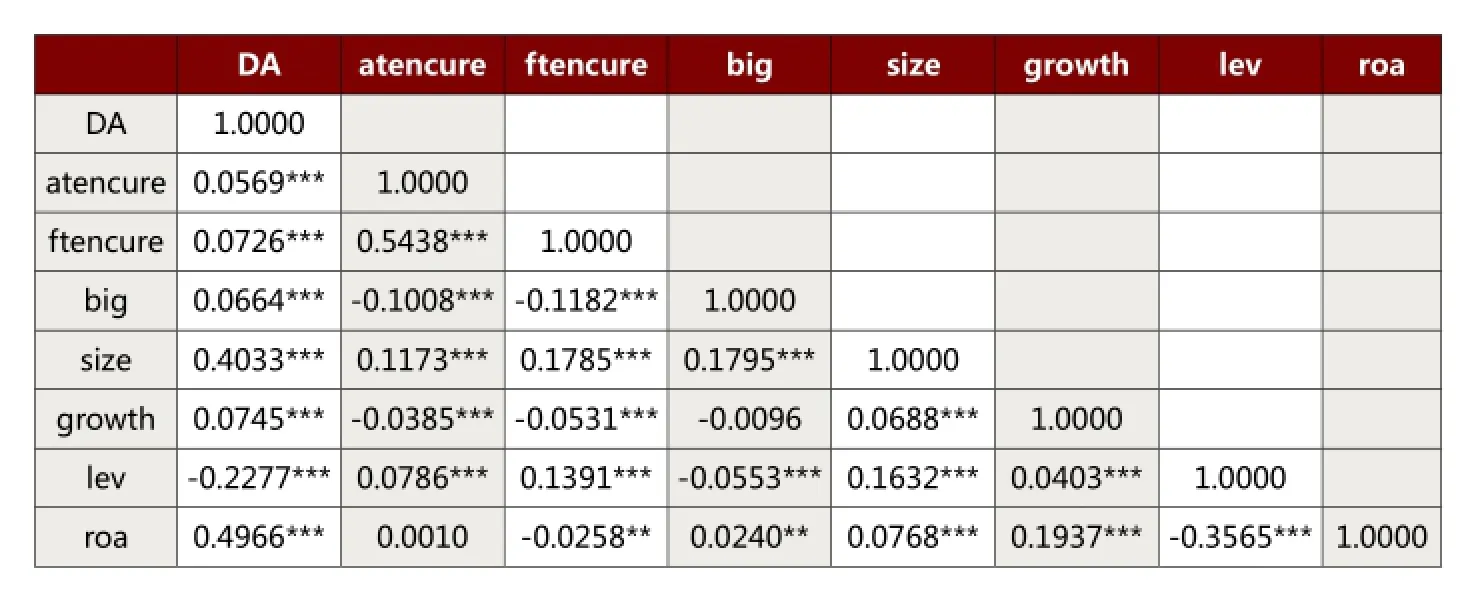

表3是变量的相关性分析,DA和审计师任期、事务所任期显著正相关,说明随着任期的延长,审计质量逐渐降低,在一定程度上验证了本文的假设。另外,DA和big也显著正相关,说明大规模事务所并未提供高质量的审计服务。big和审计师任期、事务所任期显著负相关,说明事务所规模越大,其为客户提供的审计服务时间较短。从表,3中的其他控制变量来看,公司规模、公司成长性以及资产净利率均与可操控应计显著正相关,但资产负债率与可操控应计显著负相关。自变量之间的相关系数都较小,不存在严重的多重共线性问题,不影响后文的回归分析。

表3 变量的相关性检验

表4 多元回归分析

(三) 回归分析

本文通过控制行业和年度以及其他一些影响因素来回归模型(4)至(7),测量审计任期对可操控应计利润的影响以检测本文假设,具体见表4。其中事务所规模(big)在四个模型中的系数均为负,但是并不显著,表明大所在中国并没有提供比小所更高质量的审计服务,与国内很多学者的研究相一致。

表4报告了审计师任期、事务所任期和可操控应计非线性关系的回归结果,模型(4)中Atenure的系数显著为正(系数为0.0005且P小于0.10),验证了本文的假设1,即随着审计师任期的增加,审计质量逐渐下降,也证明了签字会计师5年期强制轮换制度的正确性;模型(5)中的Ftenure在控制审计师任期下的系数为正,且在1%水平上显著,验证了本文的假设2,即在控制审计师任期后,随着事务所任期的延长,审计质量逐渐下降。模型(6)和模型(7)的回归结果也分别进一步验证了假设1和假设2,模型(6)中Tenurea的系数为正且在5%水平下显著,说明当审计师任期超过5年后,随着任期的延长,审计质量是审计师的递减函数,由此验证了签字审计师5年期强制轮换的制度起到了预想的作用。模型(7)检验了事务所任期超过5年后,随着任期的增加,审计质量逐渐下降,为事务所轮换制度提供了证据。另外本文的Adjusted R2都在0.6以上,说明本文的模型有很高的拟合度,准确性较高。

五、研究结论

本文选择2007年至2012 年沪深A股上市公司为研究对象,使用调整后横截面琼斯模型估计得到的公司可操控性应计利润间接衡量审计质量,以此来验证强制审计师轮换制度的实施是否起到提高审计独立性进而提高审计质量的预期作用,并探讨了事务所任期与审计质量的关系。通过一系列的实证检验得出,当审计师任期超过5年后,随着审计师任期的增加,审计质量逐渐下降,验证了签字会计师5年期强制轮换制度的适当性。另外,也得出了在控制审计师任期的前提下,随着事务所任期的延长,审计质量随着下降,为事务所轮换制度提供了充分的证据。本文的研究结果也说明随着任期的延长,审计师对审计客户及其所在行业的过度熟悉会使审计师的独立性受到危害,且审计师在这个阶段内对已有的审计方法和程序产生定性思维,不再有动机创新审计程序或使其更加多样化,使得审计师的专业胜任能力降低。因此,当审计任期过长时,由于过度熟悉对审计质量的负面影响,将导致审计师独立性和审计师专业能力降低,从而审计质量也较低。

主要参考文献

1.陈信元,夏立军.审计任期与审计质量——来自中国证券市场的经验证据.会计研究.2006(1)

2.江伟,李斌.审计任期与审计独立性——持续经营审计意见的经验研究.审计与经济研究.2011(3)

3.李兆华.我国会计师事务所实行定期轮换制的博弈分析.会计研究.2005(3)

4.刘成立,王晓艳.事务所任期、审计质量与事务所强制轮换.财贸研究 .2006(6)

5.刘启亮.事务所任期与审计质量——来自中国证券市场的经验证据.审计研究 .2006(4)

6.罗党论,黄肠杨.会计师事务所任期会影响审计质量吗?—来自中国上市公司的经验证据.中国会计评论.2007(6)

7.沈玉清,戚务君,曾 勇.审计师任期、事务所任期与审计独立性.会计与财务管理.2010(9)

8.夏立军.盈余管理计量模型在中国股票市场的应用研究.中国会计与财务研究 2003(1)

9. 夏立军,陈信元,方轶强.审计任期与审计独立性: 来自中国证券市场的经验证据.中国会计与财务研究.2005(1)

10.周冬华,周红,赵玉洁.审计任期、审计质量与投资者反应关—来自中国证券市场的经验证据.审计研究.2007(6)

11.Becker, C., Defond, M., Jiambalvo, J. and Subramanyam,K. (1998), “The effect of audit quality on earnings management”[J].Contemporary Accounting Research, Vol. 15, pp. 1-24.

12.Carcello, J.V. and Nagy, A. (2004), “Audit firm tenure and fraudulent financial reporting”[J].Auditing: A Journal of Practice & Theory, Vol. 23, September, pp. 55-69.

13.Chi, W. and Huang, H. (2004), “Discretionary accruals,audit-firm tenure and audit-partner tenure: empirical evidence from Taiwan”[J].working paper, National Chengchi University,Taipei.

14.Dao, M., Mishra, S., & Raghunandan, K. (2008),“Auditor tenure and shareholder ratification of the auditor”,Accounting Horizons, 22 (3):297-314.

15.DeAngelo.L.(1981),“Auditor Size and Auditor Quality”[J].Journal of Accounting and Economics,Vol. 3 No. 3,pp. 183-199.

16.Dechow, P. M. and I. D. Dichev.(2002), “The quality of accruals and earnings: The role of accrual estimation errors”[J].The Accounting Review 77 (supplement):35-59.

17.Geiger, M. and Raghunandan, K. (2002), “Auditor tenure and auditor reporting failures”[J].Auditing: A Journal of Practice & Theory, Vol. 21 No. 1, pp. 61-78.

18.Ghosh A.and D.Moon.(2005), “Auditor tenure and perceptions of audit quality”[J].The Accounting Review,80(2):585-612.

19.Mautz,R.K.and Sharaf H.A.(1961),“The philosoPhy of Auditing”[J]. American Accounting Association MonograPh. No.6 ,PP:25-56.

20. St Pierre, K. and Anderson, J. (1984), “An analysis of the factors associated with lawsuits against public accountants”[J]. Accounting Review, Vol. 59 No. 2, pp. 242-63.

21.Stice, J. (1991), “Using financial and market information to identify pre-engagement factors associated with lawsuits against auditors”[J]. Accounting Review, Vol. 66 No. 3, pp. 516-33.

作者单位:石河子大学经济与管理学院

石河子大学自治区人文社科重点研究基地项目(XJEDU020214C06)

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

父母必读(2022年2期)2022-03-02

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

大众投资指南(2021年35期)2021-02-16

甘肃教育(2020年12期)2020-04-13

四川党的建设(2018年18期)2018-10-17

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

作文评点报·高中版(2017年3期)2017-03-13

消费导刊(2017年21期)2017-01-28