计算工资薪金个人所得税的方法探究

2015-11-02 07:09林南杨

中国管理信息化 2015年16期

林南杨

(深圳市龙华新区观澜办事处行政服务中心 会计核算部,广东 深圳 518000)

计算工资薪金个人所得税的方法探究

林南杨

(深圳市龙华新区观澜办事处行政服务中心 会计核算部,广东 深圳 518000)

运用电脑专业知识计算工资薪金个人所得税,极大提高工作效率和工作质量。笔者根据多年工作经验,提出“顺算法”“逆算法”和“查找对比法”的工资薪金个人所得税方法,并对这三类方法进行简要分析。

快速精准;计算缴交;个人所得税

工资薪金个人所得税的计算虽然要求不高,但如果单位人数多,且工资变动频繁,要快速准确地计算出个人所得税,具有一定难度;当工资表计算出的应纳税额与交税系统计算出的应纳税额不一致时,如果不运用电脑专业技术,很难迅速确定出错的责任人。笔者基于十多年的工作经验,提出快速准确计算缴交工资薪金个人所得税的方法,即“顺算法”“逆算法”和“查找对比法”,并对此类方法进行简要分析。

1 顺算法

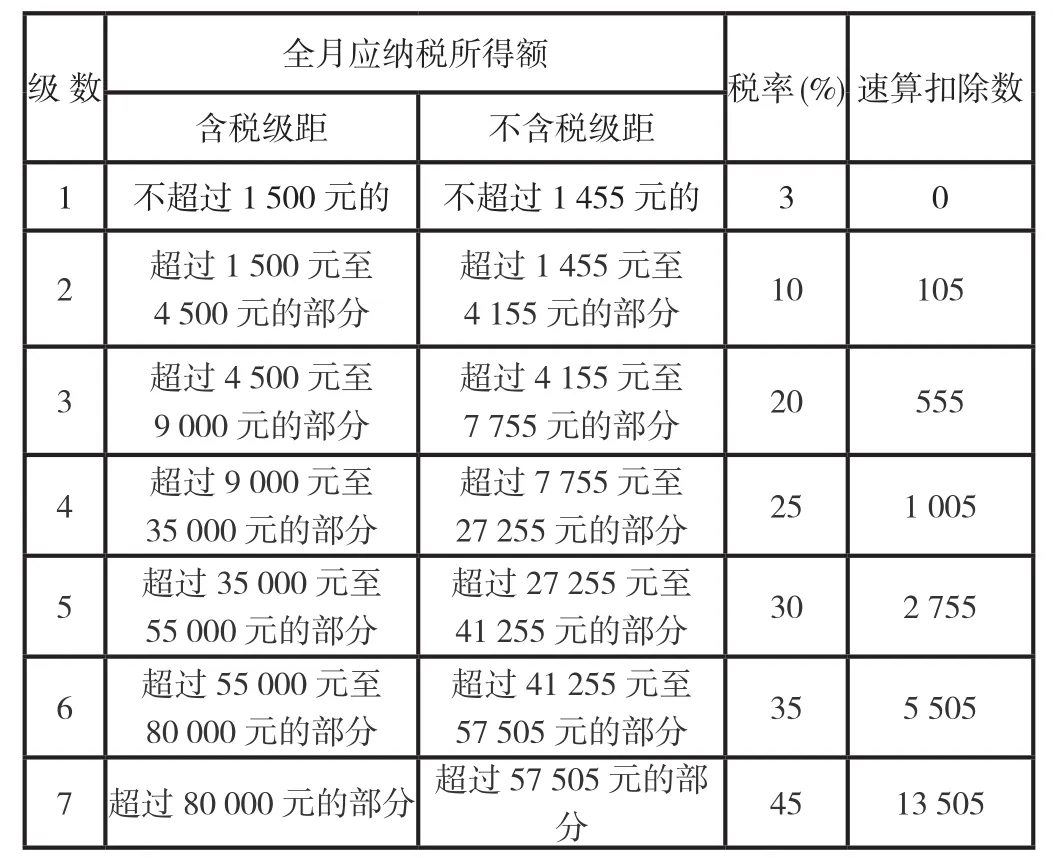

顺算法就是由应纳税所得额计算出应纳税额的方法,而应纳税所得额的计算很简单,由应发工资扣除基本养老保险金、基本医疗保险金、失业保险金、住房公积金、法定扣除的3 500元及其他免税所得等。应纳税额是按工资、薪金所得适用个人所得税累进税率表进行条件公式的设置而计算出来的,级距不同,税率不同。如图1所示,个人所得税累进税率表共有7个级距,7个税率,但实际设计公式时,是按8个级距和8个税率进行,增加的是零及零以下,从而保证计算的完整性。

表1 工资、薪金所得适用个人所得税累进税率表

在实际操作中,可以把工资表格式设计成如表1格式,

在表格J2中输入=IF(I2<0,0,IF(I2<=1500,I2*3%,IF(I2<=4500,I2*10%-105,IF(I2<=9000,I2*20%-555,IF(I2<=35000,I2*25%-1005,IF(I2<=55000,I2*30%-2755,IF(I2<=80000,I2*35%-5505,IF(I2>80000,I2*45%-13505,)))),就能自动计算出应纳税额,当应纳税所得额是零或负数时,计算出的应纳税额为零。

该公式是条件公式,即按满足条件分层来进行计算,其具体意思是:(1)如果应纳税所得额为零,即应纳税额零;(2)如果应纳税所得额小于或等于1 500,即应纳税额=应纳税所得额×3%;(3)如果应纳税所得额小于或等于4 500,即应纳税额=应纳税所得额×10%-速算扣除数105;(4)如果应纳税所得额小于或等于9 000,即应纳税额=应纳税所得额×20%-速算扣除数555;(5)如果应纳税所得额小于或等于35 000,即应纳税额=应纳税所得额×25%-速算扣除数1 005;(6)如果应纳税所得额小于或等于55 000,即应纳税额=应纳税所得额×30%-速算扣除数2 755;(7)如果应纳税所得额小于或等于80 000,即应纳税额=应纳税所得额×35%-速算扣除数5 505;(8)如果应纳税所得额大于80 000,即应纳税额=应纳税所得额×45%-速算扣除数13 505。

本公式采用7级税率再加上一个零及零以下分8个条件块进行计算。

2 逆算法

逆算法和顺算法是反向的,它是有应纳税额计算出应纳税所得额,再加上相关扣除项目计算出应发工资额。逆算法关键是计算出应纳税所得额。

在表1的I2中输入如下公式:=IF(J2<0,0,IF(J2<=45,J2/3%,IF(J2<=345,(J2+105)/10%,IF(J2<=1245,(J2+555)/20%,IF(J2<=7745,(J2+1005)/25%,IF(J2<=13745,(J2+2755)/30%,IF(J2<=22495,(J2+5505)/35%,IF(J2>22495,(J2+13505)/45%,))))。

表2 工资表

在C2输入=D2+E2+F2+G2+H2+I2+3500,然后将C2和I2的公式往下拉进行复制。编制好表后,将工资表姓名列全部人员复制,并将人员相对应的基本养老保险金、基本医疗保险金、失业保险金、住房公积金、其他免税所得及应纳税额复制,应发工资就自动计算出来,再将相对应的项目复制入税务系统的正常工资薪金收入表,再将该表导入税务系统进行计算,如果对应项目不出错,工资表的应纳税额和税务系统计算来的应纳税额就会一致。

本公式是以相应级距的应纳税额加上其对应的速算扣除数之和再除以相对应的税率计算出应纳税所得额。其设计思路是将应纳税额设为0,45,345,1 245,7 745,13 745,22 495,大于22 495等8个级距进行设计。

公式中的应纳税额各级距数是这样计算确定的,45=1 500*3%;435=4 500*10%-105:1 245=9 000*20%-555;其他计算方法一样。

3 查找对比法

查找对比法是将工资表计算出来的每个人应纳税额与税务系统软件计算出来的相对应的应纳税额进行对比,查找出对应的每个人应纳税额在两个表是否存在差异并计算出差异。

当你导入税务系统计算出的应纳税额与工资表不一致时,如果人数较少,要查找具体出错人。但如果人数过多,可以采用以下办法。

首先建立一个新的工作簿,将其命名为“对比工作簿”,将表1全部复制入新建的工作簿中;其次,从税务个税系统中导出工资薪金个人所得税,其导出格式是文本格式,再新建一个工作簿,打开工作簿中的文本格式文件,就是Excel格式文件,将刚打开的文件职工姓名全部复制入“对比工作簿”的第二个工作表的第一列,将应纳税额复制入第二列;“对比工作簿”中工作表为工资表,格式表1.

删除表2第一列后,姓名列就是第一列了,也即是A列,这一步很重要。

“对比工作簿”中工作表2为对比核对表,格式如下:

A B C D姓名应纳税额1应纳税额2差异

A列和B列的数由税务纳税系统导出数复制来的,在C2输入公式=VLOOKUP($A2,工资表!$A$1:$P$1800,9,FALSE)或输入=INDEX(工资表!$A$1:$P$1800,MATCH(A2,工资表!$A$1:$A$1800,0),9),以上两公式计算出的数值一样。在D2输入=B2-C2,应纳税额1是税务系统计算出来的数据,应纳税额2是通过公式从工资表查找出与A列姓名一致的人的应纳税额数,通过对比分析,就能迅速找到差异原因。

工资薪金个人所得税的计算方法多种多样,合适的方法会极大地高工作效率和工作质量。熟练运用以上3种方法,能精准快速地计算出缴交工资薪金个人所得税。

10.3969/j.issn.1673 - 0194.2015.16.037

F812.42

A

1673-0194(2015)16-0057-03

2015-06-04

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

小学生学习指导(低年级)(2021年4期)2021-07-21

现代商贸工业(2018年34期)2018-11-09

数学小灵通·3-4年级(2017年10期)2017-11-08

小学生学习指导(中年级)(2017年4期)2017-03-20

小天使·四年级语数英综合(2016年11期)2016-11-29

科教导刊·电子版(2016年27期)2016-11-18

中国经济周刊(2016年25期)2016-07-01

会计之友(2016年3期)2016-01-29

商业会计(2015年15期)2015-09-21