互联网保险,创新还是噱头

2015-11-16 10:25覃言

支点 2015年11期

覃言

核心提示:尽管“小额、高频、大量”的保险产品,使得互联网保险公司在短时间内覆盖了大量用户,但碎片化、低保费的特点也令其保费规模增长受限。

“这个月只走了40万步,下个月争取上50万步。”

“一天一万步,健康常相伴。”

不知道从什么时候开始,朋友圈晒“步”已经成为一种时尚。平民运动员的数量以几何倍数激增,受运动社交化的影响,“新运动经济”异常火爆。运动软件、运动手环以及各种事关运动的公益活动层出不穷。

不过,在这之前,你一定想不到,你每天的运动步数竟然还可以抵扣保费——这是近期众安保险携手小米运动与乐动力APP,推出的国内首款与可穿戴设备及运动大数据结合的健康管理计划——“步步保”。

在步步保中,系统会根据用户的历史运动情况以及预期目标,推荐不同保额档位的重大疾病保险品种,历史平均步数越多,推荐保额就越高。保单生效后,用户每天运动的步数越多,下个月需要缴纳的保费就越少。

带着互联网基因的奇葩玩法

这种保险还不是最“奇葩”的,高温险、航班延误险、淘宝运费险……众安保险自成立以来,就靠这些奇葩险种赚足了眼球。不过,更让人疑惑的是,从2013年11月正式上线,到2015年市场估值高达500亿元,不到两年时间里,众安保险究竟做了什么?

众安保险身上最闪亮的标签无疑是“三马”,它由阿里巴巴(马云)、中国平安(马明哲)、腾讯(马化腾)等共同发起设立,作为一家没有线下销售团队、全国零分支机构、完全通过互联网开展业务的非传统保险公司,是如何将互联网因子和传统的保险服务结合到一起的?

互联网跟保险直接相关的是四个关键词,一个是“大量”,即交易量频繁;第二个是“高频”;第三个是“快速”;第四个是“碎片化”。“碎片化”带来最多的,就是无数的场景。

除了场景化,互联网保险还实现了去中介化,众安保险就势推出了直达用户的保险,比如航延险、航意险等。

以航班延误险为例,用户只需进入众安保险的微信公众号,花25元购买一份保险,如果其乘坐的航班到达时间延误2小时以上,当他下飞机后打开手机,就会发现微信钱包已收到自动赔付。投保与理赔自动化的“功夫”在后台,后台通过与第三方公司进行系统对接,一旦航班延误将直接获取相关信息,用户不需要做任何事情即可收到保险赔付,流程缩减到最短。

此外,嵌入成熟场景给众安保险带来了业务规模的快速增长,并令其在短时间内获取了大量用户。“目前互联网金融服务仍处于初级形态,手机钱包、刷卡器具、互联网证券账号、互联网理财等直奔主题,大都是从现有的金融产品出发,进行改造使之互联网化,功能局限于服务用户个人,并未深化服务于新经济、新业态。”众安保险CEO陈劲,对互联网保险目前的“开疆拓土”成绩并不满意。

记者从众安保险了解到,截至目前,众安保险已经上线了100多个互联网保险产品,准备上线的还有90多款,业务范围从早期的淘宝退货运费险,快速覆盖旅行、汽车、健康、O2O等新行业。

众安保险的终极目标,是用互联网思维重塑传统保险业从产品设计、产品定价,到销售渠道、理赔服务,以及技术平台的全产业链,做真正意义上的互联网保险平台公司。

核心竞争力:大数据定价

基于互联网场景、直达用户、发力空白领域,是众安保险已经明确的三大方向,而这一切的抓手是“大数据”,这也是其核心竞争力。

众安保险将其核心系统搭建在阿里云系统里。用户的消费行为记录汇集到电商的大数据平台里,通过数据整合分析,互联网保险公司可以借此向客户提供各个环节的保险服务,使保险信息、投保、核保等全程互联网化,实现量身定制。如退货运费险,便是众安保险的得意之作。

陈劲举例说,在网络购物环境下,女人买鞋、衣服的退货率高,退货运费险费率就高,因为这些商品都需要试穿。但一些标准化产品,如电器,退货率就相对低一些,相应的退货运费险费率也会降低。

尽管“小额、高频、大量”的保险产品使众安保险在短时间内覆盖了大量用户,但碎片化、低保费的特点,也令其保费规模增长受限。

众安保险不得不布局传统领域。事实上,众安希望以互联网为入口切入传统保险业务,通过大数据等手段,对传统的保险产品进行互联网化的改造。

2015年5月,众安保险获得保监会批复拿下车险牌照,业务范围增加了“机动车保险,包括机动车交通事故责任强制保险、机动车商业保险”和“保险信息服务业务”。

拿下车险牌照只是一个开始。记者了解到,众安内部已经有计划有步骤地进入车险、寿险、健康险、返还型保险等传统领域,并还将布局信息技术服务、保险中介服务等配套市场。

狼来了,是对手也是朋友

有市场就会有竞争。

7月2日,保监会官网发布消息称,已批复易安财险、安心财险和泰康在线等3家机构筹建互联网保险公司。众安保险一家独大的局面正在被打破:狼来了,还不止一只。

易安财险,由深圳市银之杰科技股份有限公司等7家公司发起设立,注册资本人民币10亿元,注册地深圳市。安心财险,由北京洪海明珠软件科技有限公司、中诚信投资有限公司等7家股东发起设立,注册资本金为10亿元人民币,总部位于北京。泰康在线,则由泰康人寿等发起设立,注册资本金为10亿元人民币,总部位于武汉。

众安保险,正面临着行业新入局者的激烈竞争。3家“搅局”公司获批的经营范围,主要包括货运险、信用保证保险、意外险、健康险、企财险等,与众安保险成立之初获准的经营范围基本一致。

易安财险背靠“大树”银之杰,目前银之杰正在搭建多层次的互联网金融生态圈,手握征信(华道征信)、互联网保险(易安财险)两张稀缺性牌照,大数据是各层业务的布局基础。由华道征信负责提供的大数据算法、个人征信信息,无疑为易安财险的产品设计赋予更多想象空间。

安心保险则将依托互联网平台开展业务,不设具有经营性质的分支机构,将以个人车险、小微企业的财险和责任险业务作为未来主打方向。

而对保险市场的“老面孔”泰康人寿来说,泰康在线的成立,可以帮助其通过互联网及大数据技术开发财险产品,弥补泰康在财险领域线下渠道的不足,快速切入财险市场,完善保险产品生态,打造综合保险集团。

泰康人寿和泰康资产通过在寿险市场的长期耕耘积累了大量用户,这些用户未来可通过交叉销售逐步转化为财险客户,这也是泰康在线从事互联网财险业务的重要优势。

除了刚刚获批的3家互联网保险公司,一些传统保险公司也迅速融入互联网金融大潮,从简单的以互联网技术优化传统业务,转变为探索真正的互联网保险。而如京东、淘宝等互联网巨头,已经不满足于仅作为平台销售网销理财型保险产品,他们正利用自身大数据优势与传统保险公司合作开发新型互联网保险产品。

对此,陈劲却很淡定。“有更多人一起做这件事,走这条从0到1的探索道路,互联网保险对市场的改变会更大。”他如是说。

前景很大,烦恼不小

互联网保险巨大的“蛋糕”,让各路“英豪”趋之若鹜,已然成为保险业的新战场。

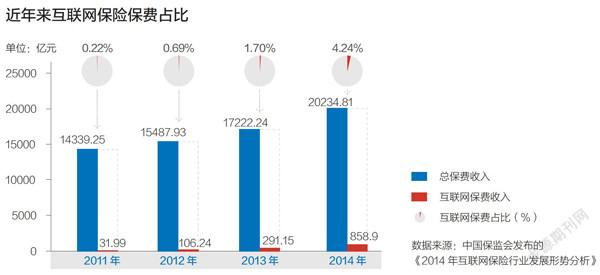

2014年,我国互联网保险实现保费收入858.9亿元,同比增长195%。从2011年到2014年,互联网渠道保费规模提升了26倍。截至2014年底,经营互联网保险业务的保险公司达到85家(中资公司58家,外资公司27家),2014年全年新增26家。

一系列亮眼的数字,凸显互联网保险强大的市场活力。“互联网+”正以最快的速度改变着传统的保险业,让保险变得更有趣,也更人性化。

与传统保险相比,互联网保险有自己的优势,这可以用“三性一化”来概括。保险公司可通过互联网实现全天候随时随地服务,免去了中介环节,大大缩短了投保、承保、保费支付和保险金支付等进程的时间,将帮助整个保险价值链降低成本60%以上,同时提高经营效率。此之谓时效性和经济性。

互联网保险拉近了保险公司与客户之间的距离,增强了双方的交互式信息交流。客户可以方便、快捷地从保险服务系统获得公司背景和具体险种的详细情况,还可以自由选择、对比保险产品,全程参与到保单服务中来,从而最大限度地消除信息不对称,实现风险识别控制、产品种类定价和获客渠道等方面的创新,激发市场活力。此之谓交互化和灵活性。

然而,互联网保险未来的发展也并非没有烦恼。

以众安为例,“场景化”的发展方式令其过度倚重淘宝、携程、百度等重要渠道,这一点令其饱受诟病。2014年众安保险的保费收入约7.94亿元,其中,与淘宝合作的退运险保险业务收入就有6.13亿元,占到了全部保费收入的77%。

基金管理公司鼎辉投资也在其分析报告中表达了这种担忧,目前众安保险的业务对股东资源的依赖性较强,未来重要股东在各方面的利益博弈,可能会影响公司获取资源的可持续性和稳定性。

并且,与传统B2C为主的保险公司不同,嵌入各种场景的众安保险实则成为了一家B2B公司。换言之,庞大的用户群体并非直接为众安保险所有。

不过,毋庸置疑的是,借助互联网,一场涉及保险产业链各环节的革命正悄然而来。保险产品与场景紧密结合,借助互联网和大数据实现自动理赔和主动理赔,保险由单纯的事后赔付向保障服务推进等,将是互联网保险发展的大势所趋。(支点杂志2015年11月刊)

猜你喜欢

上海保险年鉴(2020年0期)2020-03-15

人大建设(2019年9期)2019-12-27

现代营销(创富信息版)(2018年10期)2018-10-12

瞭望东方周刊(2018年8期)2018-03-08

财政科学(2017年3期)2017-08-07