基于污水处理厂运营成本的污水处理费制度分析

——基于全国227个污水处理厂样本估算

2015-11-20 05:53张象枢陆根法中国人民大学环境学院北京0087南京大学环境学院污染控制与资源化研究国家重点实验室江苏南京003

中国环境科学 2015年12期

谭 雪,石 磊*,马 中,张象枢,陆根法(.中国人民大学环境学院,北京 0087;.南京大学环境学院污染控制与资源化研究国家重点实验室,江苏 南京 003)

基于污水处理厂运营成本的污水处理费制度分析

——基于全国227个污水处理厂样本估算

谭 雪1,石 磊1*,马 中1,张象枢1,陆根法2(1.中国人民大学环境学院,北京 100872;2.南京大学环境学院污染控制与资源化研究国家重点实验室,江苏 南京 210023)

通过选取全国东、中、西部227个污水处理厂为样本,估算这些样本的运营成本及其结构,分析其地区差异与执行标准的关系.结果显示样本平均运营成本为1.38元/t,并且通过与污水处理厂所在地的污水处理费征收标准比较,判断当前我国大部分地区征收的污水处理费只覆盖污水处理厂的运行成本,并未覆盖我国城镇污水处理厂的全部运营成本.运用成本收益分析研究污水处理厂运行状况,结果显示227个样本的平均单位污水处理费收入为0.80元/t,平均治理污水的单位收益为3.24元/t,平均单位盈利水平为2.09元/t,政策补贴成为污水处理厂主要收入.进一步探索污水处理费制度的不足,并以此提出我国污水处理费征收标准应基于科学的排放标准下的污水处理厂的运营成本而制定,坚持污染者付费原则和因地制宜原则.

污水处理费;污水处理厂;运营成本;成本收益分析

2015年,《关于制定和调整污水处理收费标准等有关问题的通知(发改委2015)》(下文简称《通知》)中规定我国污水处理费征收标准将上调,至2016年底居民价格应不低于0.95元/t,非居民价格应不低于1.4元/t.《城镇排水与污水处理条例(国务院2013)》第三十三条规定:“污水处理费的收费标准不应低于城镇污水处理厂正常运营的成本.因特殊原因,收取的污水处理费不足以支付城镇污水处理厂正常运营的成本的,地方人民政府给予补贴”.《污水处理费征收使用管理办法(财税[2014]151号)》规定污水处理费应覆盖污水处理厂正常运营和污泥处理处置成本,但是并没有清晰界定该运营成本是否包含污水处理厂及管网的建设成本(或折旧).对城镇污水处理厂运营成本规定模糊,污水处理费的征收标准就可能不能完全覆盖城镇污水处理厂进行治理的全部成本.当所征收上来的污水处理费不能满足污水处理厂达标处理的全部需要时,或者需要财政补贴,或者污水处理厂的处理水平下降,都将影响污水处理费制度的实施和效果.

污水处理费的制定和征收应当基于污水处理厂的运营成本而制定,因此,对于污水处理费的研究应当以污水处理厂的运营成本的估算为前提.美国国家科学院(USNAS)[1]曾将十种不同类型的污水处理系统的出水浓度进行平均化处理,估算污水处理厂的运行与维护成本.周斌[2]通过比较华东地区污水处理厂的不同工艺所需成本,指出污泥运行成本在核算中不能被忽略,并且目前华东地区执行的污水处理收费标准远不能覆盖不含折旧的污水处理厂的实际成本.褚俊英等[3]对我国81个污水处理厂的运行情况和生产效率进行了对比分析.同样是基于DEA方法.田学跟[4]对此进行了扩展.通过构建基于DEA方法的污水处理定价模型.将污水处理成本与定价联系起来.并从理论上进行讨论.原培胜[5]分析了城镇污水处理厂运行成本的概念和构成,并结合实际工程经验对假定的一个污水处理厂的成本进行测算,提出降低运行成本的相关建议.王佳伟等[6]以化学需氧量和氨氮为例分析了12家污水处理厂的运行成本.於方等[7]运用全国第一次污染普查数据对我国东、中、西部地区的污水处理厂的运行成本进行估算,并根据地域和排放量设计污水处理费收费标准.一些学者从技术的角度给出计算公式和技术流程[8-12],研究在既定标准条件下的工艺改进实现成本最小化管理;或从城市规划角度[13-16],分析污水处理与城市排水可持续化管理.

以上研究多是分析特定区域或少量污水处理厂情况,在估算污水处理厂的成本时鲜有考虑建设成本,且较少将污水处理厂的运营成本和污水处理费关联分析.因此,本文选取全国227个污水处理厂作为样本,首先进行运营成本估算,再通过估算结果与当地污水处理费征收标准对比进行初步判断,进一步分析对污水处理厂的运行状况进行分析,寻找污水处理费制度存在的问题并据此提出相应建议,旨在对污水处理费征收标准的改进和相关政策制度的完善提供有力的量化依据.

1 研究方法

1.1 基于污水处理厂运营成本的污水处理费分析框架

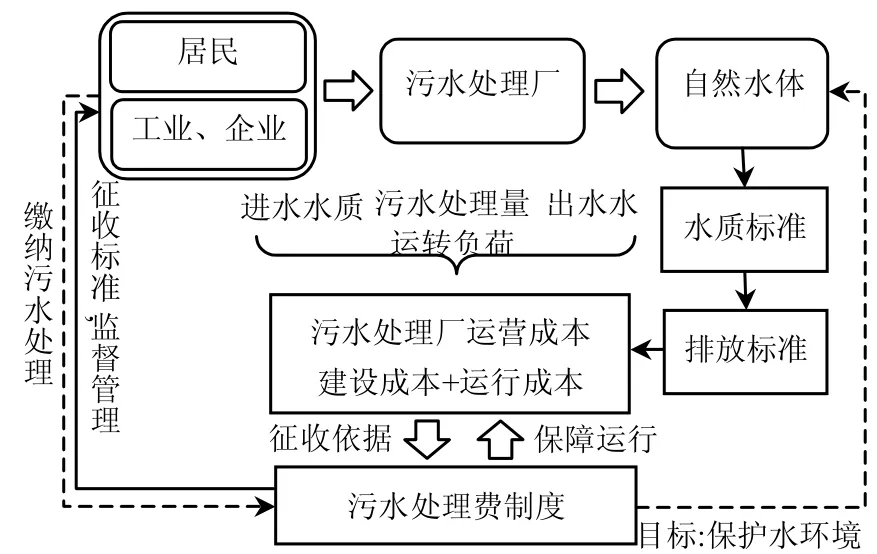

《中华人民共和国水污染防治法》、《城镇排水与污水处理条例》、《污水处理费征收使用管理办法》等法律法规对我国污水处理费制度的征收目的、征收主体、征收依据、实施管理等做出了相应规定.依据《污水处理费征收使用管理办法》中定义污水处理费“是由排水单位和个人缴纳并专项用于城镇污水处理设施建设、运行和污泥处理处置的资金”,《城镇排水与污水处理条例》中的规定“污水处理费应当纳入地方财政预算管理,专项用于城镇污水处理厂的建设、运行和污泥处理处置”,本文将污水处理厂的运营成本界定为包含污水处理厂的建设成本和运行成本,其中运行成本包括污水运行成本和污泥处置成本.基于污水处理厂运营成本的污水处理费框架体系如图1.

图1 基于污水处理厂运营成本的污水处理费分析框架体系Fig.1 Analytical framework of sewage treatment charge based on operating cost of sewage treatment plant

一方面,居民和工业企业等向污水处理厂所排放的污水水质决定了污水处理厂的进水水质,也决定了污水处理厂的污水处理量和运转负荷,这些都直接影响着污水处理厂的运营成本,尤其是运行成本.另一方面,污水处理厂的排水水质影响着排入水体的水环境状况.我国水质标准依据自然水体水质设定,基于水质标准制定污水排放标准,这决定了污水处理厂执行的排放标准,也影响着污水处理厂的运营成本.污水处理费收费标准应基于污水处理厂的运营成本制定,并对所有向城镇污水集中处理设施排放污水的主体征收,对征收行为进行管理和监督,用于保障污水处理厂的正常运营,最终目标在于实现水环境保护.

1.2 数据来源及指标选取

根据数据可得性和有效性原则,按照东、中、西地区污水处理厂分布密度选取全国227个污水处理厂样本,其中,东部地区128个,中部地区62个,西部地区37个,如图2.这些污水处理厂中,88个出水水质标准执行一级A标准,127个出水水质标准执行一级B标准,11个出水水质标准执行二级标准,1个出水水质标准执行三级标准.

图2 研究区范围与样本分布Fig. 2 Spatial scale and sample distribution

样本分析数据来源于《城镇排水统计年鉴》、《中国环境统计统计年报》、《中国城乡建设统计年鉴》、《中国城市建设统计年鉴》和实际调研所得.指标包括:污水处理厂出水执行标准、污水年处理总量、污水年运行总费用、污泥年运行总费用、固定资产总额、城市维护建设资金支出(排水)等,数据值为2013年年度数据. 由于每个样本所获财政补贴数据无法得到,本文采用所在地的城市维护建设资金(财政性资金)支出中的排水支出与当地共污水处理厂处理污水总量的比值进行代替.污水处理厂所在地的污水处理费相关数据来源于《城镇排水统计年鉴》、地方《污水处理费管理办法》和所在地财政局、发改委网站公开数据.此外,在污水处理厂上报的相关运营数据中,并未包含污水管网折旧成本,且部分地方的污水管网由于建设时间较长已全部折旧,因此本文计算的污水处理厂的运营成本未能包含管网设施的折旧.

1.3 研究方法

本文采用定性分析与定量分析相结合的方式进行研究,前者主要是用于政策和制度分析,后者主要用于案例分析.本文运用成本-收益模型分析污水处理厂的运营情况,构建污水处理厂的成本-收益函数如公式(1).

式中:Li为污水处理厂的利润函数,Ri(p1,p2,s)为污水处理厂的收入函数;Ci(Ii, qw, cw, ws)为污水处理厂的成本函数.参照基本的会计准则,根据污水处理厂的成本构成,确定在既定的排放标准下的单位运营成本,模型如公式(2)所示.

式中:I1为城镇污水处理厂的固定资产投资;βi为污水处理厂的基本折旧率,以污水处理厂固定资产的折旧年限为20a、固定资产净残值率4%[13,17]计算得到污水处理厂的固定资产投资基本折旧率为4.8%;Cw为城镇污水处理厂的污水年运行总费用,包括人员费用、原材料费用、水电费用、维护费及管理费、财务费等;qw为污水年处理总量,Cw/qw比值表示单位污水的运行成本;Cs为污泥年运行总费用,Cs/qw比值表示单位污水的污泥处理成本.

污水处理厂治理污水的收益主要来源于污水处理费(居民、非居民)与财政补贴两部分.其中,财政补贴是指国家财政为了实现特定的经济、社会目标,而向单位或个人提供的一种转移性支付方式,污水治理的公共财政资金主要是来源于转移支付给污水处理厂的城镇排水财政支出.构建污水处理厂的单位收益函数如公式(3).

式中:α为城镇居民向污水处理厂排放污水占所有排水的比例;p1为污水处理厂所在地的居民污水处理费收费标准,p2为污水处理厂所在地的非居民污水处理费收费标准,αqwp1表示污水处理厂所获得的城镇居民污水处理费收入,同理,(1-α)qwp2表示污水处理厂所获得的非居民污水处理费收入;S表示污水处理厂所获的财政补贴总额.

2 结果与讨论

2.1 运营成本计算结果

通过计算,2013年我国227个样本的单位运营成本在0.51~3.01元/t之间,平均运营成本为1.38元/t,平均建设成本为0.37元/t,平均污水运行成本为0.81元/t,平均污泥处理成本为0.20元/t.

根据《2013中国环境统计年报》,截至2013年底,我国已建成污水处理设施5364座,污水处理能力1.66m3/d,年污水实际处理量为456.1亿t,全年运行费用393.5亿元,污水处理厂累计完成投资3868.2亿元,固定资产净残值率4%,折旧率为4.8%,年折旧178.2亿元.城镇污水处理设施全年运行成本为393.5亿元,建设成本为178.2亿元,那么全国城镇污水治理的总成本约为571.7亿元.由此估算,我国城镇污水处理设施的单位运营成本为1.25元/t,略低于227个样本计算结果1.38元/t,但仍远高于样本地区平均污水处理费0.76元/t(居民)和0.98元/t(非居民);全国污水处理设施的单位运行成本约为0.86元/t.

2.2 地区对比分析

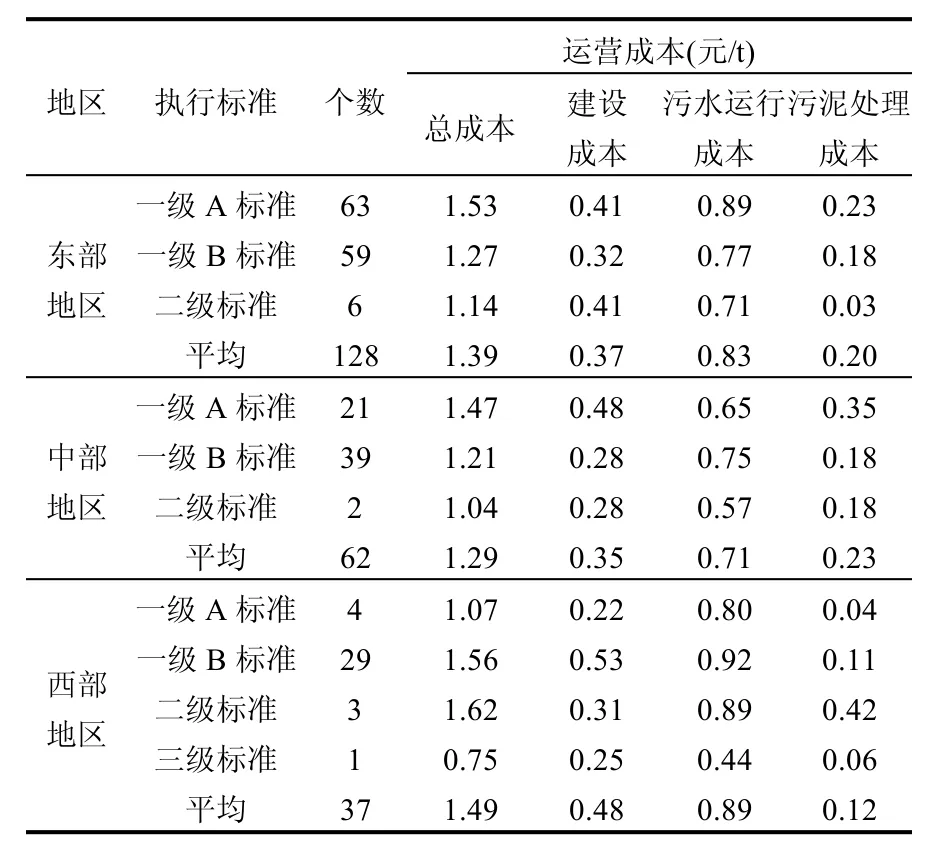

区域间污水处理厂的运营成本估算结果显示(表1),不同地区的污水处理厂的治理成本不同,西部地区的平均运营成本最高,东部地区其次,中部地区平均治理成本最低,这与其他学者的研究结果相一致[7].西部地区的相对较高的运营成本可能源于其地理地质原因导致建设成本增加,东部地区和中部地区的地理地质差距不大,但是东部地区的资源利用成本相对较高,例如建设用地、劳动力、材料成本等,因此东部地区的成本较中部更高.

表1 东、中、西地区污水处理厂运营成本Table 1 Sewage treatment plants' operating cost in the eastern, central and western regions

东部和中部地区样本的计算结果显示,随着执行标准的趋严,运营成本逐渐递增,这符合一般现实.但是在西部地区样本的计算结果却没有出现这种现象,这可能是由于样本选取地理原因造成的,因为执行一级A的4个样本位于云南省昆明市,水资源较为富集,而西部其他样本位于内陆干旱地区,自然地理条件更为严峻,污水处理量更少,因此污水处理厂的单位运营成本更高.

2.3 不同标准下的运营成本分析

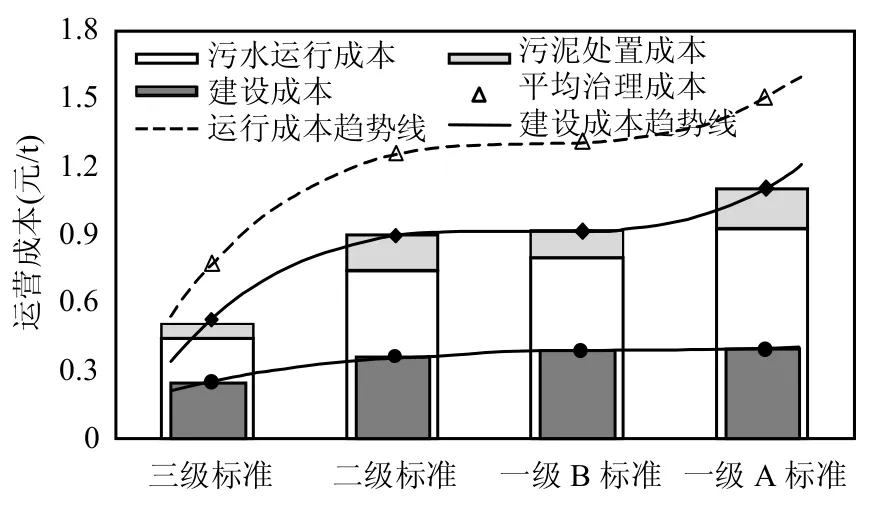

按照执行标准不同整理计算结果,见图3.执行一级A标准的污水处理厂的平均运营成本是1.50元/t,执行一级B标准的污水处理厂的平均运营成本是1.31元/t,执行二级标准的污水处理厂的平均运营成本是1.25元/t,执行三级标准的污水处理厂的平均运营成本是0.75元/t.

基于样本计算结果可见,依不同执行标准的样本之间的运营成本趋势线随着标准的趋严呈现陡峭-缓慢-再陡峭的上升趋势,这些样本的运行趋势线(包含污泥处置成本)也呈现同趋势,但是它们的建设成本趋势线却非常平稳略有增长.原因在于,不论污水处理厂执行何种标准,其固定资本占建设成本的比例非常大,建设成本中的差别主要体现在设备设施的投资上,因此表现为建设成本的差别并不明显.而执行不同的处理标准,污水处理厂需要投入的人力、动力、药剂等不同,当执行标准提升到一个水平点时,甚至需要污水处理厂更新技术,甚至更换处理工艺,造成运行成本的大幅度提升.即使此次样本为截面数据,也可以看出,执行三级标准的污水处理厂技术要求和处理能力较低,其运营成本在样本中最低;当执行标准为二级标准时,对比三级标准需要更严的处理能力和技术设备条件,其运行成本比执行三级标准的运行成本和建设成本高很多;二级标准和一级B标准是现阶段我国污水处理厂比较普遍的执行标准,二者的运营成本差距不大,后者运营成本略高于前者,可能因为技术的普及化和建设的规模化;一级A标准需要更多的人力物力的投入,而且当标准更为严格的时候,需要污水处理厂的处理能力和技术水平大幅度提升,因此运营成本有大幅度增加的趋势,这也符合污染物治理的边际成本递增规律.

图3 污水处理厂执行标准及运营成本Fig.3 Relationship between sewage treatment plants' operating cost and discharge standard

2.4 运营成本与污水处理费比较

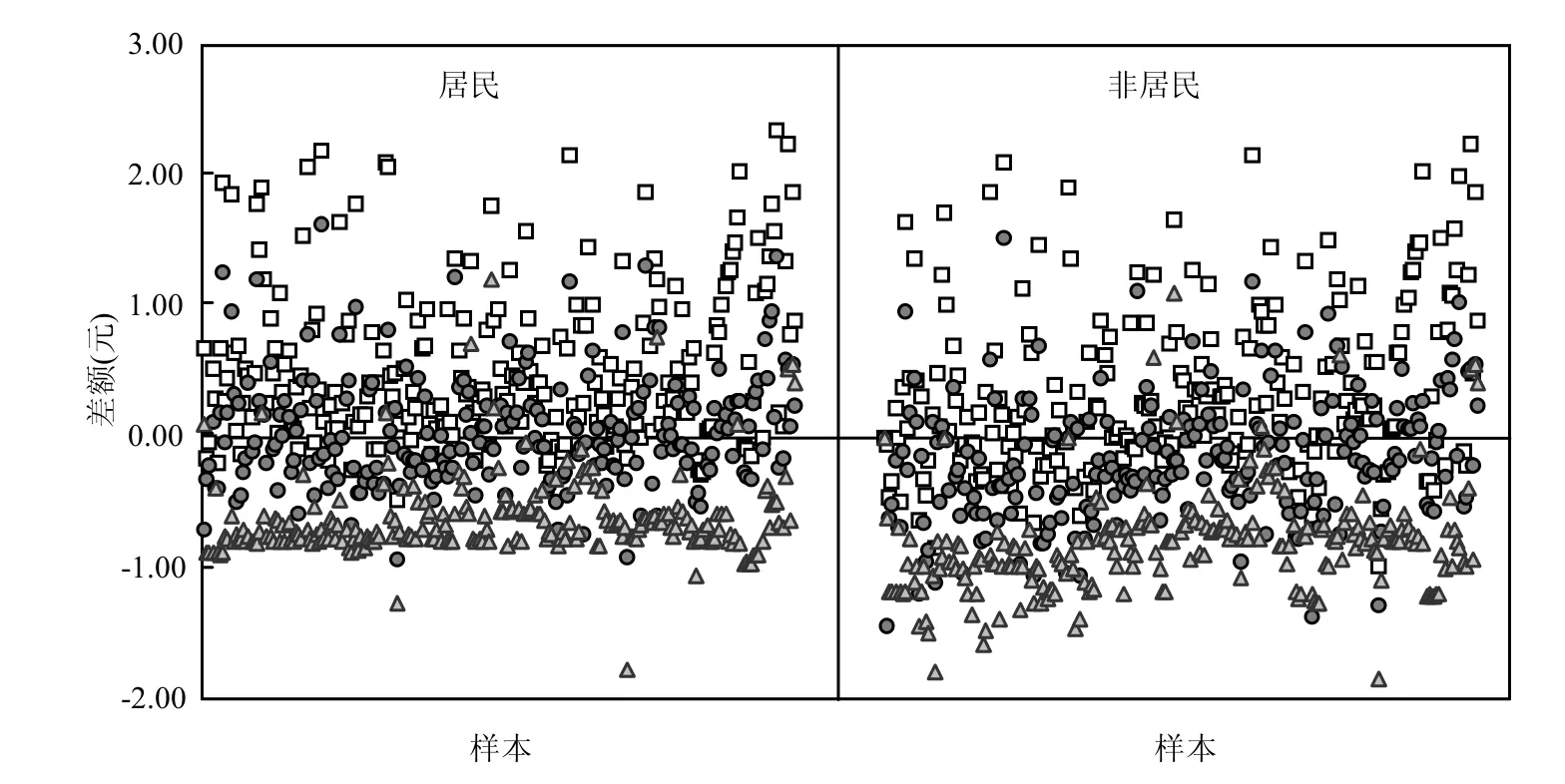

通过比较污水处理厂的运营成本与其所在地的污水处理费收费标准,约85.5%的样本的运营成本高于所在地的居民标准,约66.5%的样本的运营成本高于所在地的工业标准(部分地区为非居民污水处理费).就运行成本(包括污泥处置成本)来说,约55.2%的样本高于所在地的居民标准,约39.5%的样本高于所在地的工业标准,如图4.

图4 样本成本与所在地的污水处理费征收标准比较Fig.4 Comparison of samples' cost and the local sewage treatment charge standard

现在大多数地方污水处理费的征收标准只能涵盖污水处理厂的部分运营成本,远不足以支付城镇污水处理厂运行和建设的全部成本,这可能造成两方面的后果:社会为工业企业支付成本,或者降低运营频率或处理水平.

一方面,居民用水排水具有一定的公共属性,为了维持污水处理厂的正常运营,国家财政补贴居民排水属于公共服务职能,在收费不足时由财政补贴是合理的;但是,就样本分析而言,还有约三分之二的污水处理厂所在地的工业污水处理费低于其运营成本,如果这一部分由政府来补贴,那么本应由工业企业来承担的这部分成本却由公共财政和全社会为其污染支付成本,这就违背了污染者付费原则.另一方面,如果没有财政补贴,就可能造成配套管网建设滞后和运行费用不足,可能导致污水处理厂的运营频率的下降或处理水平的下降,就无法实现城镇污水处理的需求,其出水仍可能污染受纳水体.

《通知》上调后的居民和非居民污水处理费与样本结果比较可得,仍有70%的样本的运营成本高于上调后的居民标准0.95元/t,约37%的样本的运营成本高于上调后的非居民标准1.4元/t.就运行成本(包括污泥处置成本)来说,约45%的样本高于上调后的居民标准,约17%的样本高于上调后的非居民标准.从执行标准来看,上调后的居民标准只高于执行三级标准的污水处理厂的平均运营成本,而非居民标准仍低于执行一级A标准的污水处理厂的平均运营成本.

2.5 污水处理厂成本收益分析

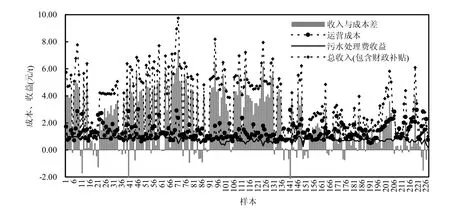

《关于推进城市污水、垃圾处理产业化发展的意见》提出“征收污水处理费要能够补偿城市污水处理厂运营成本和合理的投资回报”,《关于进一步推进城市供水价格改革工作的通知》也提出“已开征污水处理费的城市,要将污水处理费的征收标准尽快提高到保本微利的水平”.污水处理厂获得的污水处理费和财政补贴等收益,在抵消污水治理的运营成本后,应该存在少许利润[18].

227个样本的平均单位污水处理费收入为0.80元/t,平均治理污水的单位收益为3.24元/t,平均单位盈利水平为2.09元/t.其中,有178个样本治理污水的单位吨水总收入大于单位运营成本,即78.4%污水处理厂能够实现盈利,21.6%污水处理厂存在收不抵支的情况,如图5.

图5 污水处理厂的成本与收益比较Fig.5 Cost-benefit analysis of sewage treatment plant

按照收入贡献度排序,以城镇排水财政支出为主的公共财政补贴对污水处理厂的收入的贡献作用最大,居民污水处理费其次,非居民污水处理费的贡献比例最低.一方面,过低的污水处理费收入既无法满足污水处理厂的治理污水和正常运营的需要,也不能激励排水主体减少废水排放.城镇排水财政支出是指公共财政为维持集中污水处理设施的日常运行,而对集中污水处理设施的一种转移支付,本意是对居民所缴纳的污水处理费不足以覆盖全部污水治理成本的一种补偿,但是现在却成为了污水处理厂盈利的主要来源.另一方面,财政补贴居民排水符合公共服务职能要求,但是不应该补贴工业企业.尽管工业企业污水向污水处理厂排入量少于居民城镇排水,但是因其污染浓度高危害大,这些污水的单位治理成本往往更高,而目前非居民污水处理费收入仅为居民污水处理费收入的一半左右,这违背了污染者付费原则.此外,大量的财政资金还可能使得污水处理厂对财政补贴收入产生依赖,这也限制了水处理服务市场发挥其资源配置的作用.

2.6 讨论

就样本结果来看,在大量财政补贴的情况下,多数污水处理厂可以实现收支平衡甚至盈利,即可以实现正常运营,但是目前我国河流湖泊水质依旧没有得到有效改善.2013年,全国污水处理厂的集中处理率达到76.25%,但是全国废水排放中的COD排放总量为2352.72万t,COD去除量为1114.28万t,COD去除率仅为47.36%.

《城镇排水与污水处理条例》规定污水处理厂对出水水质负责,在技术和管理水平既定的情况下,处理不同浓度的来水的污水处理厂的运营成本不同,执行不同的排放标准污水处理厂的运营成本差距较大.一方面,如果进水水质得不到有效控制,进水水质浓度过高依旧会提高污水处理厂的运营成本.《中华人民共和国水污染防治法》中规定向污水处理厂排放的水污染物应当符合国家或地方规定的水污染物排放标准,但是目前我国这部分标准规定还存在欠缺,《污水排入城市下水道水质标准》虽规定工业企业排入市政管网水质,但这属于城建标准并非环保标准;部分地区执行《污水综合排放标准》,但标准指标有限,且由于监管不力存在工业企业预处理不到位甚至不处理情况,并不能保证入水水质.

另一方面,如果排放标准劣于现状水质的消解能力,即使污水处理厂达标排放,其出水依然会污染水环境,那么在此排放标准前提下,即使污水处理费的征收标准提高到污水处理厂的运营成本,所征收上来的资金仍不足以用于遏制受纳水体的水环境质量恶化.由此可见,进水水质和排放标准是决定运营成本的重要条件,科学的排放标准是测算污水处理厂运营成本的必要前提,也是制定污水处理费征收标准的必要前提.

3 建议

3.1 应依据环境质量基准修订排放标准,对于环境容量富集地区可以酌情考虑,而对于环境污染严重或环境容量有限的地区必须制定更为严格的排放标准,并且规定地方必须在科学核算区域环境质量及容量的基础上制定地方的环境标准和排放标准.核算在此排放标准下的污水处理厂的运营成本,再以此制定污水处理费的收费标准,将污水排放和处理的环境成本纳入到污水处理费制度体系中来.

3.2 提高污水处理费收费标准,减少财政补贴比例.排放标准修订后,污水处理厂的成本随之提升,污水处理费征收标准也应提高.一方面,污水处理费可以用以维持污水处理厂的运行和盈利;另一方面,当征收标准提升到一定水平后可以促进排水主体的减排,对工业企业和居民的节约用水和循环用水起到刺激作用.此外,可以尝试污水处理厂产权属性分配和市场化改革,采用多种运营模式实现污水处理厂的资金来源多样化,减轻政府负担,同时发挥市场在资源配置中的作用.

3.3 针对不同的排放主体,试行有差别的污水处理费征收标准.尽管目前我国多数地区实行居民和工业、商业差别收费,但是目前的差别额度仍不足以包含工业企业污水的全部治理费用.《污水处理费征收使用管理办法》规定污水处理费应按照“污染者付费”原则征收,对于居民而言,这部分公共服务可以由政府提供,对于提高的污水处理费可以进行财政补贴;对于向市政管网排污的工业商业而言,排水属于商业生产行为,不应当由政府补贴,而应由排污者来承担.尽管居民公共排水部分可能需要增加财政补贴,但是当工业企业承担其排污成本,取消对工业企业的补贴可以部分抵消居民排水的补贴增加,从而缓解财政压力并逐步实现财政补贴比重降低.

3.4 污水处理费征收标准的制定应因地制宜,体现公平.上调后的污水处理费征收标准确实能覆盖更大比例的污水处理厂的运营成本,但个别地区仍存在成本大于征收标准的情况,基于运营成本的污水处理费的制定应当考虑具体地方的社会经济发展差异.一方面,依据环境质量基准提高排放标准之后,由于西部地区环境容量较东部和中部地区更多,在环境无退化的排放标准下的地方污水处理厂的运营成本的区位特征可能出现变化,西部地区的污水处理厂的运营成本可能不再高于东部和中部地区.另一方面,如果提高排放标准后西部地区的污水处理厂的运营成本依旧偏高,由于西部地区的运营成本主要体现在建设成本上,污水处理厂的建设具有一定的公共服务属性,可以酌情考虑对西部予以财政支持.

4 结论

4.1 运算结果显示,全国227个污水处理厂样本平均运营成本为1.38元/t,平均建设成本为0.37元/t,平均运行成本为1.01元/t;2013年我国已建成污水处理设施单位运营成本为1.25元/t,单位运行成本为0.86元/t.

4.2 污水处理厂的运营成本呈现地区差异,单位运营成本按照降序排列依次是西部地区、东部地区、中部地区.

4.3 污水处理厂的运营成本普遍高于污水处理费征收标准,当前污水处理费普遍可以覆盖污水处理厂的运行成本,未能覆盖全部运营成本.

4.4 财政补贴在污水处理厂的收入来源占比最大,污水处理费占比较小,且对于居民和工业企业同时存在补贴情况,有违污染者付费原则.

4.5 基于样本结果,本文建议提高废水排放标准,并依据污水处理厂的运营成本提高污水处理费征收标准,降低财政补贴在污水处理厂的收益中的比例,针对不同排水主体实行差别定价,同时要考虑地区差异制定完善相关政策.本文中对污水处理厂的运营结果的计算分析仅限于所选取的227个样本污水处理厂.

[1]Howarth R W. The role of nutrients in coastal waters. In: Managing Wastewater in Coastal Urban Areas. Report from the National Research Council Committee on Wastewater Management for Coastal Urban Areas [M]. Washington, D.C.: National Academy of Sciences, 1993:77-327.

[2]周 斌.华东地区城市污水处理厂运行成本分析 [J]. 中国给水排水, 2001,17(8):29-30.

[3]褚俊英,陈吉宁,邹 骥,等.中国城市污水处理厂资源配置效率的比较 [J]. 中国环境科学, 2004,24(2):242-246.

[4]田学跟.基于DEA技术的污水处理定价模型 [J]. 中国环保产业, 2006,(12):17-20.

[5]原培胜.城镇污水处理厂运行成本分析 [J]. 环境科学与管理,2008,33(1):107-109.

[6]王佳伟,张天柱,陈吉宁.污水处理厂COD和氨氮总量削减的成本模型 [J]. 中国环境科学, 2009,29(4):43-448.

[7]於 方,牛坤玉,曹 东,等.基于成本核算的城镇污水处理收费标准设计研究 [J]. 中国环境科学, 2011,31(9):1578-1584.

[8]徐 浩.污水处理厂成本管理研究 [J]. 经营管理者, 2013,(24):184.

[9]徐晓宇,李春光.污水处理厂运行的节能降耗技术进展 [J]. 给水排水, 2009,35(12):47-50.

[10]赵宝江,李 江,王丽萍.污水处理厂节能减排的实现途径分析[J]. 环境保护与循环经济, 2010,30(11):49-62.

[11]Vanrolleghem P A, Jeppsson U, Carstensen J, et al. Integration of wastewater treatment plant design and operation — a systematic approach using cost functions [J]. Water Science and Technology,1996,34(3/4):159-171.

[12]Michael R, Templeton, David Butler. An introduction to wastewater treatment [M]. London: Ventus Publishing ApS,2011:73-79.

[13]John W S A, Valerie A D. Affordability of household water and sewerage services in Great Britain [J]. Fiscal Studies, 2005,26(2): 225-244.

[14]Molinos-Senante M, Hernández-Sancho F, Mocholí-Arce M, et al. Economic and environmental performance of wastewater treatment plants: Potential reductions in greenhouse gases emissions [J]. Resource and Energy Economics, 2014,38(11): 125-140.

[15]Abbotta M, Cohenb B, Wang W C. The performance of the urban water and wastewater sectors in Australia [J]. Utilities Policy,2012,20(1):52-63.

[16]Meenea S J V D, Browna R R, Farrelly M A. Towards understanding governance for sustainable urban water management [J]. Global Environmental Change, 2011,21(3): 1117-1127.

[17]边 军,常 杪,吴兰平,等.污水处理BOT/TOT项目的固定资产折旧问题 [J]. 中国给水排水, 2009,25(16):16-19.

[18]马 中.中国水价政策研究 [M]. 北京:中国环境出版社,2014:47-53.

Institutional analysis of sewage treatment charge based on operating cost of sewage treatment plant—an empirical research of 227samples in China.

TAN Xue1, SHI Lei1*, MA Zhong1, ZHANG Xiang-shu1, LU Gen-fa2 (1.School of Environment and Natural Resources, Renmin University of China, Beijing 100872, China;2.State Key Laboratory of Pollution Control and Resource Reuse, School of the Environment, Nanjing University, Nanjing 210023, China). China Environmental Science, 2015,35(12):3833~3840

This paper calculated the differences in the regional operating costs using data from 227 sewage treatment plants, covering eastern, central and western regions of China. A thorough comparison of the operating cost structure and the standard of the regional sewage treatment charge-taking into account the treatment plant location, indicate that the sewage treatment charge levied currently only covers the partial cost, not the total whole-of-life cost, that are estimated to be 1.38yuan/t on average. Via cost-benefit analysis, research findings show that average sewage treatment charge of samples is 0.80yuan/t, average income is 3.24yuan/t, average profitability is 2.09yuan/t, most of which does mainly come from the financial subsidies. Furthermore, the paper discusses the insufficiencies of the sewage treatment charge and therefore, proposes that the levy standard of sewage treatment charge should be based on the operating cost of sewage treatment plants under scientific discharge standard, while premised on polluter-pays principle and local conditions.

sewage treatment charge;sewage treatment plant;operating cost;cost-benefit analysis

X196

A

1000-6423(2015)12-3833-08

谭 雪(1988-),女,辽宁抚顺人,博士研究生,主要从事水资源环境经济与管理研究.发表论文10余篇.

2015-05-20

国家水体污染控制与治理科技重大专项课题(2008ZX07633-02);国家社科基金重大项目(09&ZD052);北京高等学校青年英才计划(YETP0200);中国人民大学2014年度拔尖创新人才培育资助计划成果

* 责任作者, 副教授, shil@ruc.edu.cn

猜你喜欢

娃娃乐园·综合智能(2022年7期)2022-07-16

中国应急管理科学(2022年2期)2022-05-23

建材发展导向(2022年2期)2022-03-08

今日农业(2021年20期)2021-11-26

小读者(2019年20期)2020-01-04

南方周末(2019-12-05)2019-12-05

建材发展导向(2019年11期)2019-08-24

消费导刊(2017年24期)2018-01-31

中国资源综合利用(2017年4期)2018-01-22

中国资源综合利用(2017年3期)2018-01-22