期望差距与创始人离任方式选择:基于中国家族上市公司的分析*

2015-12-10 06:06吕斐斐贺小刚

财经研究 2015年7期

吕斐斐,贺小刚,葛 菲

(1.上海财经大学 国际工商管理学院,上海 200433;2.上海财经大学浙江学院,浙江 金华 321019)

一、引 言

企业家将创业视为自己生命的重要组成部分,甚至认为是生命的延续,但根据生命周期理论,创始人的事业就如同企业的生命周期一样会经历初创期、成长期、成熟期和衰退期。创始人最终会以不同的方式退出经营领域,因为企业组织和市场处于动态的发展过程中,创始人自身的有限理性难以确保其认知模式与企业的进化模式协调一致(梁能,1995)。在企业开始由原子式的组织模式转变为科层制的官僚机构后,创始人就应退出经营领域,并将经营决策权和控制权交给具有专业化管理知识和经验的职业经理人或家族成员。与受聘CEO的离任不同,创始人的退出行为极具特殊性,蕴涵了许多独特的现象,而且关乎企业的未来发展甚至生死存亡。据统计,创始人及其家族控制的企业平均寿命为24年,许多企业在创始人离任或退出经营管理时也结束了生命(Alcorn,1982)。因此,创始人在退出过程中的权力交接模式等问题就显得非常重要(贺小刚等,2011)。

值得注意的一个问题是,由于创始人退出是高风险的行为,选择何种方式降低风险就变得至关重要。中国创始人的退出行为大致有以下几种类型:彻底退出型、弱股东型、弱员工型、决策指导型和幕后操作型(贺小刚等,2007)。基于创始人对经营决策权与控制权的放弃程度,上述退出类型可以分为两种:一是渐进式退出,即创始人逐渐减少对企业的控制权,在企业的职位逐步降低,管理权逐渐下降;二是激进式离任,即创始人一次性让渡所有经营决策权和控制权,从某一个时点开始不再担任企业的任何管理职务。就中国创业家族企业而言,创始人更偏好渐进退出经营领域的方式,相对于激进式离任的方式,渐进式退出会对退出后的企业绩效产生显著的正向影响(梅琳等,2012)。

本文关心的问题是,为什么有些创始人采取渐进退出方式,而有些则采取激进离任方式。本文将基于经典的企业行为理论对创始人的这种冒险决策行为进行分析,主要认为创始人是否以冒险的方式激进离开企业关键取决于其经营期望差距和继任者来源。根据中国上市公司1999-2012年的229个创始人离任-继任事件,本文得到以下结论:第一,在企业处于期望落差的状态下,随着经营状况的恶化,创始人采取激进的方式离开企业的可能性降低;第二,在企业处于期望顺差的状态下,随着经营状况的改进,创始人采取激进的方式离任的可能性增加,即出现一种急流勇退的效应;第三,随着经营业绩的提高,创始人采取激进式离任方式的可能性增加,尤其是在期望顺差状态下更加显著;第四,继任者来源在创始人选择退出方式时起到不可忽视的调节作用,在期望落差状态下,家族外部继任者比内部继任者更有可能导致创始人采取激进的离任方式。

二、理论与假设

影响创始人离任方式决策的依据是决定企业持续长久经营的关键问题。Hoppe(1930)最早提出的目标期望理论认为,人的目标会影响其决策判断,倾向于与其之前相似的工作业绩保持一定的连续性。Simon(1955)将目标水平的概念引入到组织行为的研究中,学者们开始关注期望对组织决策行为的影响(Shinkle,2012)。Kahneman和Tversky(1979)提出的前景理论基于参照点将决策状态分为“获益”和“损失”两种情况,这一理论成为许多学者探讨冒险决策行为的基础(Greve,1998)。企业行为理论重点探讨了企业绩效评价、搜寻和决策行为之间的关系(Cyert和 March,1963;Greve,1998,2003),Greve(2003)的业绩反馈决策模型体现了该理论的精髓。业绩反馈模型表明,当实际绩效低于“目标期望水平”时,决策者会将企业低于目标期望水平的状态描述成“损失”状态。在这种状态下,决策者会通过搜寻、探索性行为来努力实现组织绩效回到目标期望水平。而当企业处于期望顺差状态时,决策者很容易满足且倾向于减少冒险性行为(Greve,1998,2003)。创始人离任是一项高风险的决策行为,已有大量研究探讨了期望目标水平差距与冒险性行为决策之间的关系(Cyert和March,1963;Greve,2003)。企业行为理论和前景理论一致认为企业的经营期望差距会影响管理者的冒险决策行为,本文将这种观点运用于解释创始人离任方式的选择,探讨期望差距与创始人离任决策之间的关系。

(一)期望差距:影响创始人离任方式选择的重要因素

家族企业的创始人与其他的外聘管理者相比,更加视企业为自己毕生的成就,更倾向于关注家族企业未来的发展,而不像外聘管理者那样仅仅顾及短期利益(Fahlenbrach,2009)。与受聘的管理者的离任不同,创始人的离任行为具有特殊性,涵盖了许多独特的现象,甚至关乎企业的未来发展乃至生死存亡(贺小刚等,2011)。很少有企业能在第一代创始人离开后生存下来(Birley,1986),许多家族企业在创始人去世或离任后便走向了死亡(Alcorn,1982)。可见,创始人离任无疑是一种高风险行为。

创始人在退出企业这一关键问题上非常谨慎,他们力求做到以最低的风险实现人事变革。综观我国企业的创始人退出方式,可以发现一些有意义的现象与规律。比如,方太集团的创始人茅理翔采取了一种“带三年、帮三年、看三年”的退出方式,自己改任董事长,将总经理的位置让渡给其子茅忠群;横店集团的徐子荣从总裁位置上退下来后保留董事局主席职务,其长子徐永安担任集团总裁。当然,有些企业也可能采取激进的离任方式。为什么有些企业的创始人采取传帮带式的渐进退出方式,而另一些可能更加偏好激进的方式?无论创始人选择何种离任方式,这种高管成员的人事变动都将影响企业整体的运作。如雷士照明事件,创始人吴长江的离任引起轩然大波,下属团队对创始人的忠诚以及经销商和供应商的强烈支持曾一度让企业陷入经营危机。创始人的离任是一种具有风险且波及范围较广的决策活动,企业行为理论和前景理论为分析这一活动提供了非常重要的理论基础。

企业行为理论背后的一个重要思想是,决策者的不同行为取决于其自身的历史业绩或社会比较业绩是高于还是低于某一目标或期望水平(March和Shapira,1992;Greve,1998,2003)。当代心理学理论将个体决策中的目标期望水平描述为“能够给决策者带来满意的最小产出”(Schneider,1992),于是相对于目标期望水平的业绩就可以作为可感知的成功或失败的近似值(Greve,2003)。在关于组织的研究文献中,根据目标期望水平,决策者一般将结果解释为满意或不满意(Augier和March,2003)。这些理论表明,决策者并不一定是基于利润最大化来制定决策方案,而是可能根据企业的实际经营状况与某一期望水平或参考值相比较的结果来界定自身处于成功还是失败的状态中(March和Simon,1958),进而调整其决策行为(Kahneman和Tversky,1979;March和Shapira,1992)。有限理性的决策者习惯于将连续的经营状态转化为困境与顺境两种状态以简化决策程序,这种思路已经被许多学者用来分析企业管理者的风险偏好问题(Bromiley,1991)。然而,企业行为理论作为解释组织行为的重要理论视角(Argote和Greve,2007)却很少用来解释现实中具体的战略决策(Barreto,2012)。

本文认为,创始人将基于经营期望差距来选择离任方式。离任方式一是表现为渐进式退出,即创始人逐渐减少对企业的控制权,具体表现为在企业的职位逐步降低,管理权逐渐下降,并可能最终退出企业;二是表现为激进式离任,即创始人突然且完全失去家族企业的经营决策权和控制权,从某一个时点开始不再担任企业的任何管理职务,并一次性让渡所有的企业控制权(贺小刚等,2011)。这两种方式的风险存在显著的差异,激进式离任比渐进式退出将产生更大的风险,因为在这种方式下,创始人与继任者之间还没有建立足够的信任以及相对统一的经营理念与价值观,还没有做好充分的能力与社会资本的传承。

虽然实际经营业绩与期望水平之间的差距直接影响创始人对冒险决策方式的选择,但创始人是否以及如何感受到这种风险是制约这一关系的重要因素。有学者甚至认为,实际经营业绩与期望水平之间的差距与冒险决策的关系是不明确的,这一关系主要取决于其他因素的调节作用(Greve,2003)。Audia和Greve(2006)在回顾企业行为理论与前景理论的研究文献后发现,对于经营期望落差(实际业绩低于期望水平)状态下企业的冒险行为,不同学者持完全不同的观点,一种观点认为经营期望落差提高了冒险的可能性,另一种则认为降低了冒险的可能性。这两种观点的对立可能是由相同的期望差距状态下其他因素的不同所导致的,如资源存量的不同而感知到的风险程度存在差异(Audia和Greve,2006)。对创始人而言,继任者是否值得信任是一个非常重要的风险降低机制,衡量信任的主要依据之一就是继任者与创始人是否存在紧密的亲缘关系,即继任者来自创始人家族内部还是外部。

(二)经营期望差距与创始人离任方式选择

1.期望落差与创始人离任方式选择。基于前景理论,与面对机会相比,决策者在面对威胁时会更加敏感,从而做出更大的反应。有学者发现,当业绩没有达到目标或期望时,即企业处于期望落差的状态下,决策者强调了探索性研究的重要性,并更加愿意采取具有更大不确定性产出的风险行为,如重新调整战略(Lant等,1992)、改变市场、引入新的实践与流程(Nohria和Gulati,1996)、强调全面创新(Fleming和Bromiley,2003)以及基于新技术推出新产品(Greve,2003)。但也有学者持相反的观点,因为业绩低下的企业面临严重的财务问题,从而限制了企业的冒险活动。其中代表性的理论是Staw等(1981)提出的威胁-刚性假说,该理论认为在外部威胁下,由于企业组织内部存在信息流动限制等问题,在糟糕业绩下如果仍对创新活动进行投资,会给企业带来沉重的财务负担,因此企业应采取保守和谨慎的战略以规避额外风险(D’Aveni,1989)。一些实证研究支持了这种观点,业绩较差的企业会减少冒险行为(Sitkin和Pablo,1992)。

作为企业最高权威的代表,创始人在期望落差状态下如果采取激进的离任方式将极大地扩大已存在的经营风险。创始人不同于一般的管理者,当企业的经营业绩不佳时,创始人突然全盘退出企业的经营管理,会向利益相关者传递一种消极的信号,使他们认为企业出现了很多问题,从而导致他们对企业的信心下降。这是因为:在很多的利益相关者看来,创始人与企业是融为一体的,创始人的激进式离任很可能会进一步恶化企业的负面效应。投资者等各个利益相关者在预测下一阶段合作风险剧增的情况下可能会选择退出合作协议,最终导致企业在要素市场和产品市场上的竞争力下降(贺小刚等,2010)。

创始人离任的风险与其他物质资本决策的风险存在根本的差异,它是全局性的而不是局部性的风险。一旦激进式离任所导致的风险影响到企业的生存,创始人将比一般的高层管理者失去更多,因为创始人视企业为自己毕生的心血,初创以来的苦心经营使创始人对企业逐渐产生了很强烈的情感依恋,这也可视为社会情感财富(Gomez-Mejia等,2011)。由威胁-刚性假说可知,决策者在高风险下倾向于将生存作为决策参考点(Staw等,1981),从而组织就更倾向于强化对成本的控制、保留资源,而不是采取变革活动(D’Aveni,1989)。对于这种“威胁-刚性”反应有很多的解释,如决策者可能将变革视为失败的原因而不是解决落差的方案,他们也许偏好于能够快速带来短期回报的行为而不是长期的变革(Sutton等,1986)。但更主要的原因在于,决策者缺乏鉴别和准确处理落差的能力,因为在落差状态下决策者倾向于限制信息处理并强化控制,直到他们能够清楚地确定所有不利事件。比如,在个体层面,落差所带来的紧张与不安降低了信息区分与处理的能力;在团队层面,落差导致了圈子内外的差异更大;在企业层面,落差导致了更加简化的沟通与集中化控制。如此,组织内部的保守风格开始形成,企业逐渐表现出刚性。而如果采取风险较小的渐进式退出,除了可以减少经营期望落差所导致的压力,还可以凭借企业创始人的特殊身份和地位以及多年经营积累的无法替代的关系资源和信息资源,带领企业走出发展的困境,实现企业的转型。基于此,本文提出以下假设:

假设1:在经营落差状态下,随着经营业绩的降低,创始人更倾向于采取渐进式的退出方式。

2.期望顺差与创始人离任方式选择。当业绩高于期望水平时,决策者倾向于冒险还是避险,目前还没有统一的结论。Baum等(2005)的归纳表明,除了Greve(1998)认为当企业处于期望顺差状态时,决策者很容易满足且倾向于减少冒险性的行为之外,其他大多数学者认为期望顺差将引致冒险性的决策。这是因为:成功为管理者提供了获得额外资源或低成本资源的机会,增强了他们追求以前认为风险太大的新想法的能力(Cyert和March,1963;Lant等,1992)。虽然某些高业绩类型也许不会导致冗余资源(Greve,2003),但获取这些资源的成本变得更低(Aldrich和Auster,1986)。即使没有闲散资源,由于决策者对其绝无错误的高度自信,他们也会倾向于采取冒险性行为,况且失败的潜在损失将因受到期望顺差的缓冲而降低(March和Shapira,1992)。因此,为了获得更大的成功,决策者在期望顺差状态下将更加倾向于采取冒险的行为。

本文认为,创始人在期望顺差状态下倾向于采取风险更高的激进式离任方式。在经营期望顺差的状态下,创始人积累了丰富的资源,从而降低了离任事件可能带来的经营风险,所以激进的离任方式不会影响到企业的生存。另外,很多学者的研究表明,企业中的继任过程往往会对企业的持续成长产生一种摧毁效应,给企业带来功能性紊乱(Penrose,1959)。在业绩较高时选择激进式离任能够中和离任带来的部分负面影响、降低权力交接过程中的交易成本,为继任者的快速接管奠定组织基础。最后,在期望顺差状态下采取激进的离任方式还会产生潜在的收益,因为创始人不同于一般的管理者,他们对于企业的发展具有一种长期导向,为继任者的后续工作奠定了坚实的基础。如Adams等(2009)发现,在企业业绩非常好时,创始人离任的动力最强烈。基于此,本文提出以下假设:

假设2:在经营顺差状态下,随着经营业绩的提高,创始人更倾向于采取激进式的离任方式。

有必要指出的是,作为公司最重要的决策者,创始人的激进式离任将在短时间内对组织的变革产生巨大影响。有的学者认为,高层管理者的离任会给企业带来“继任危机”(Vancil,1987)。创始人的激进式离任对企业有较大的冲击,也会引起外界和公众的猜测,对企业成长造成重大影响。因此,创始人离任是一种风险巨大的决策行为,不同于一般的创新变革,对企业的影响是全局性的而不是局部性的,尤其是激进式离任比渐进式退出的风险更大。高度的决策风险需要有雄厚的资源作为基础才有可能缓解这种风险可能产生的潜在危机。在期望落差状态下,企业可灵活运作的资源是很有限的,而在期望顺差状态下则拥有足够的资源,如闲置的生产力、员工、没有利用的机会和财务资源等,这些资源将导致冒险搜索活动(Chen,2008)。Audia等(2006)的研究指出,企业的资源禀赋直接影响决策者对风险的可忍受程度:有大量资源的企业管理者能够缓冲失败的威胁、规避不确定性,允许组织有足够的时间去等待冒险后的更高业绩(Chattopadhyay等,2001)。换言之,组织的经营期望顺差就好比为企业的未来发展提供了一个靠垫,它可以缓冲穷困等不利环境的威胁。基于此,本文提出以下假设:

假设3:随着经营业绩的改善,创始人倾向于采取激进式的离任方式,但在期望顺差状态下采取激进式离任的可能性比期望落差状态下更高。

3.继任者来源的调节效应。激进的离任方式存在较高的风险,但如果存在降低风险的机制,则这种高风险的决策行为仍会被采纳。本文认为对创始人而言,继任者是否值得信任以及经营者的潜在能力是决策风险能否降低的关键影响因素。

衡量信任的主要依据之一就是继任者与创始人是否存在紧密的亲缘关系,即继任者来自创始人家族内部还是外部。家族企业管理者具有长期导向,且兼具家族和企业的双重目标,更加倾向于将企业传给家族后代以实现长期持续的家族财富(Ward,2004)和世代延续的意愿(Poza,2009)。在期望顺差状态下,创始人更关心如何将控制权与物质资本的使用权进行移交。家族企业的创始人在退出之前往往已经确定了接班人选,当继任者为家族内部成员时,创始人了解其经营能力及对企业的熟悉程度,这缓解了在选择离任方式时所感知到的风险。这是因为:如果继任者为家族内部成员,则可以有效避免职业经理人等外部成员在接管企业时所面临的环境适应问题,尤其是信息不对称所带来的代理问题,从而促使创始人安全地全身而退。而对外部继任者来说,他没有在该企业中工作的经历,创始人对其人格本质、能力水平、决策手段等没有全然的了解。新进继任者对企业的实际情况也不完全掌握,而适应企业的氛围、内部流程、运作方式等需要时间。另外,外聘人员还可能伴随很高的代理成本,家族成员因血亲网络而彼此联系起来,方便了他们之间的交流和沟通,而且与外部人员相比,家族成员更加视企业与自己荣辱与共,对家族和企业都有着高度的忠诚感。外聘人员并不具备这些特点,往往只顾自身利益而忽略企业的长远利益。因此,代理成本等问题的存在导致创始人不一定会放心地一次性让渡所有的企业控制权,从而不会完全放手将企业交给具有很多不确定性的外部继任者。

在期望落差状态下,家族企业往往以生存作为决策的参考点,因为失败给其带来了竞争性的压力。而要解决生存问题,就需有独特的经营能力。Redding(1990)认为,从能力角度看,外部寻找要强于内部培养,从外部找到能力强的职业经理人的概率更高,因此当经营业绩不善时,一个高能力外部继任者的出现能够迫使创始人尽快离开企业。对家族内部继任者来说,企业创始人的利他主义心理往往会使家族内部继任者在期望落差状态下接手管理时得到更多的学习和历练机会。而创始人则希望且愿意给予经验指导,利用其独特的权威为继任者保驾护航,减少企业中的其他非家族成员对新上任者的不满或抵触情绪。这些因素综合在一起就导致在期望落差状态下创始人一旦选聘外部人作为继任者,则更倾向于采取激进的离任方式。基于此,本文提出以下假设:

假设4a:在经营顺差状态下,如果继任者来自家族内部,则创始人更有可能采取激进的离任方式。

假设4b:在经营落差状态下,如果继任者来自家族外部,则创始人更有可能采取激进的离任方式。

三、研究设计

(一)样本选择

本文以我国上市家族企业为研究对象,首先对家族企业进行界定,筛选出研究所需的合适样本。我们采用以下标准确定样本(贺小刚和连燕玲,2009):(1)最终控制者能追踪到自然人或家族;(2)最终控制者直接或间接持有的公司必须是被投资上市公司第一大股东。也就是说,家族上市公司是公司的最终控制权能归结到个人或家族,且这些自然人或家族是公司实际控制者的企业组织形式。其次,本文对家族创始人进行了界定,将其定义为企业创建过程中最重要的资源配置者。对于国内的家族企业,家族创始人是指企业的最终控制者,但需排除通过兼并收购方式而成为公司最终控制人的情况;对于非家族企业则是指在企业创办之初就负责企业的运作、在公司首次公开发行(IPO)之前还担任该公司董事长或总经理且累计时间在8年以上的自然人。①这一时限确定的依据主要是:如果将公司IPO作为制度变革的一个重要标志,则意味着此时企业已经由新创阶段过渡到成长阶段。对于成长阶段的时间确定虽然存在不同的观点,如Brush(1998)认为比较恰当的时间是在6年或6年之内,Chrisman等(1998)则认为可根据具体情况延长到8-12年,但大多数文献尤其是实证研究文献则将时限界定为8年(Boeker,1989;McCann,1991;Li和 Atuahene-Gima,2001),本文也采取了这种处理方法。与此类似,创始人的继任者是指创始人离任后接替其原有职位的高管人员(贺小刚等,2011)。

基于上述界定,本文根据CSMAR数据库,整理了1999-2012年沪深两市企业中发生的所有董事长和总经理变更事件,从中挑选出发生过创始人离任的样本,最终得到229个观测值。针对某一年发生离任的样本,我们收集了以下基础信息:(1)创始人离任数据,主要包括离任方式、离职年龄、教育背景、任职年限、董事或高管经历等;(2)继任者数据,主要包括继任年龄、教育背景、企业内部工作经验等;(3)继任者来源数据,主要是指继任者与创始人是否存在亲缘关系;(4)企业背景及业绩水平数据,主要包括企业寿命、资产、当年及前三年每年的绩效水平等。我们依据全球行业分类标准(GICS)对样本进行了划分,涉及工业(22.33%)、信息科技(12.09%)、消费者相机选购品(13.49%)、能源(2.33%)、医疗保健(17.21%)、原材料(11.16%)、日常消费品(8.84%)和金融(12.56%)八个行业。

(二)主要变量定义

1.被解释变量:激进离任方式(TURN)。离任方式的定义参考贺小刚等(2011)对经营决策权与控制权的放弃程度。激进式离任是指创始人突然且完全失去家族企业的经营决策权与控制权,从某一个时点开始不再担任企业的任何管理职务。本文以董事长或总经理职务变更的年份为时间节点,如果后一年创始人不再担任企业的其他任何管理职务则被视为激进式离任,如果后一年通过降职、调职等方式仍担任其他管理职务则被视为渐进式退出。本文根据企业行为理论的惯用逻辑,将解释变量界定为创始人激进离任方式,如果企业的创始人以激进的方式离任,则TURN取值为1,否则为0。

2.解释变量:期望差距。本文的解释变量是企业实际经营业绩与目标期望水平的差距。本文选取总资产回报率(ROA)来衡量业绩水平(Bromiley,1991;Greve,2003;Chen,2008)。本文借鉴Chen(2008)的计算方法,以企业当前的经营业绩与过去一年的业绩期望水平来衡量期望差距,考察其对创始人离任决策的影响。企业期望水平的计算公式为:

其中,α1表示权重,处于区间[0,1]内。考虑到权重设定的不同会影响Ai,t-1的计算结果,本文从α1=0开始,每次增加0.1,然后利用不同的Ai,t-1组合结果进行稳健性检验,研究结论均一致,下文仅报告了α1=0.4时的检验结果。企业i在t-1期的业绩期望差距即为实际业绩Pi,t-1与业绩期望水平Ai,t-1之差。如果Pi,t-1-Ai,t-1<0,则认为企业i在t-1期处于业绩期望落差状态,反之则认为处于期望顺差状态。我们定义I表示处于期望落差状态的企业,即当Pi,t-1-Ai,t-1<0时,I=1,I=0则表示处于期望顺差状态的企业。然后,我们分别将I和(1-I)与业绩期望差距变量相乘,得到低于业绩期望差距I(Pi,t-1-Ai,t-1)<0和高于业绩期望差距(1-I)(Pi,t-1-Ai,t-1)≥0这两个重要的变量。

3.调节变量:继任者来源(KIN)。本文设定虚拟变量来衡量继任者与创始人是否存在亲缘关系,即继任者是否为家族成员,若是则KIN为1,否则为0。

4.控制变量。企业层面的控制变量包括:企业规模(SIZE),以期末总资产总额的自然对数来衡量;企业寿命(LIFE),以企业从创立到创始人离任的时间间隔来衡量。个人层面的控制变量包括:创始人的教育背景(EDU_F),指离任高管到离任当年的受教育水平,按照赖明勇等(2005)的方法,将学历水平转化为受教育年限;创始人的离职年龄(AGE_F),以创始人离任当年的年龄来衡量;继任者的政治关联(POLITIC_S),指继任者在近3年内是否担任过政府部门职务,如果继任者担任过相关政治职务,则POLITIC_S为1,否则为0;继任者的教育背景(EDU_S),指继任高管到创始人离任当年的受教育水平,仍参照了赖明勇等(2005)的方法,同时对受教育年限取自然对数;继任者的年龄(AGE_S),以继任者当年的年龄来衡量;继任者的内部工作经验(EX_S),通过查看以往的企业年报中“董事、监事和高级管理人员基本情况”,或者在新浪财经公司高管模块下查看以往的公司任职情况来判定,如果继任者有内部任职经历则取值为1,否则为0。

本文收集到的创始人发生离任的样本观测值有229个。我们采用STATA11.0软件对样本进行了统计分析,模型中所有变量的相关性分析结果见表1。相关性检验结果显示,企业经营落差与家族企业创始人的激进式离任显著相关(相关系数为0.187,p值小于0.01)。我们将在下文中对期望差距与创始人离任方式选择的关系进行详细的检验和分析。

表1 变量相关性分析

四、检验结果与讨论

本文使用统计软件STATA11.0对模型中所有的解释变量和控制变量进行了方差膨胀因子(VIF)诊断,排除多重共线性问题对回归结果的影响,以保证模型估计的无偏性和一致性。根据研究假设,本文检验了4个模型,模型1包括所有控制变量,模型2包括所有控制变量与2个分别反映经营落差和经营顺差的自变量,模型3在模型2的基础上加入了调节变量,模型4在模型3的基础上再加入交互项。结果表明,回归模型比较显著,各模型都具有很好的解释力,研究假设大部分得到了验证。

表2报告了家族企业经营期望与创始人离任方式之间关系的回归结果。模型2的结果显示,企业的经营落差与创始人激进式离任显著正相关,说明当企业的实际业绩低于目标期望水平时,随着经营落差的增加(衡量企业经营落差的变量I(Pi,t-1-Ai,t-1)为负值),创始人更有可能采取渐进式退出的方式。假设1得到了验证。企业的经营顺差与创始人激进式离任同样显著正相关,说明当企业的实际业绩高于目标期望水平时,随着经营业绩的增加,创始人更有可能采取激进式离任的方式。假设2也得到了验证。值得注意的是,虽然在顺差状态与落差状态下,创始人激进式离任的可能性随业绩的上升而增加,但在两个状态下其增加的速度存在显著的差异。在进行T检验之后,我们发现模型2中期望顺差的系数与期望落差的系数存在显著差异(T值为2.3465,p值小于0.01),模型3中两者同样存在显著差异(T值为2.3687,p值小于0.01)。这表明创始人在经营期望顺差状态下采取激进式离任的可能性比在经营期望落差状态下要高。假设3得到了验证。从加入了交互项的模型4中可以看出,经营落差和家族成员的交互项与创始人激进式离任显著正相关,说明当继任者是非家族成员时,随着经营落差的增加,创始人更有可能采取激进式离任的方式,假设4b得到了验证;经营顺差与家族成员的交互项系数不显著,假设4a没有得到验证,但是系数符号与假设一致。

表2 经营期望与创始人离任方式检验结果

图1描述了创始人离任的可能性分布状况。它是根据模型2中低于和高于业绩期望的回归系数,在其他控制变量取均值、自变量取不同数值求得渐进和激进退出概率的基础上得出的。可以看到,随着业绩期望差距的负向扩大,家族企业创始人渐进式退出的可能性增大;随着业绩期望差距的正向扩大,即当出现经营顺差时,创始人渐进式退出的可能性减小。这与本文假设1和假设2的预测是一致的。

图1 期望差距与创始人离任

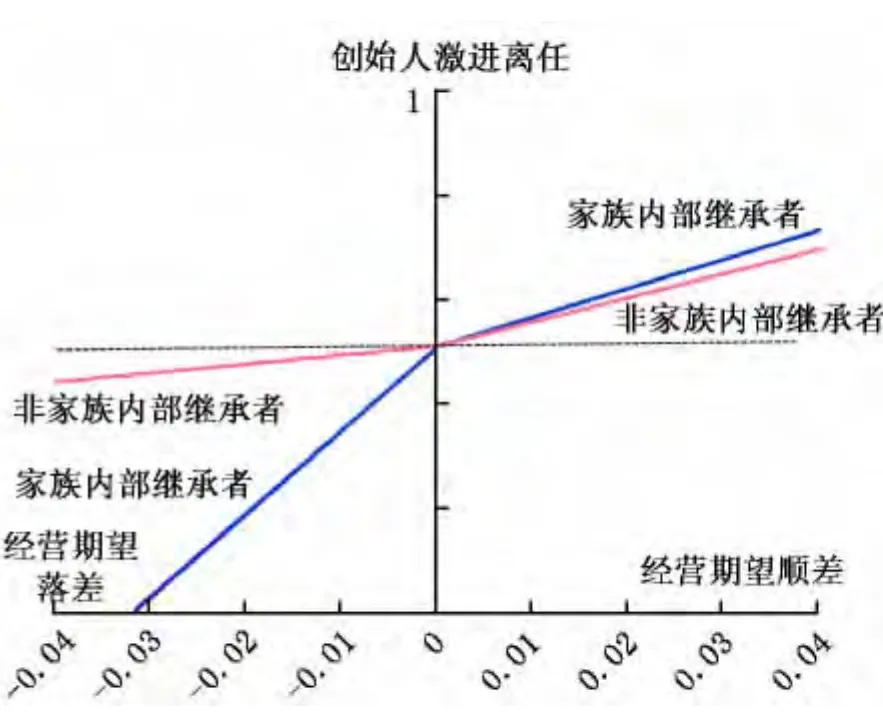

图2 继任者来源在期望差距与创始人离任关系中的作用

为了更加清楚地解释企业经营业绩与创始人离任方式之间的关系,本文进行了分样本检验。表3中继任者来自创始人家族内部的有75个观测值,来自创始人家族外部的有154个观测值。模型2的结果显示,企业经营落差与创始人激进式离任显著正相关,说明当继任者是家族成员时,随着经营落差的增加,创始人更有可能采取渐进离任方式。模型4的结果显示,继任者来自家族外部的企业的经营落差和经营顺差都不显著。

表3 分样本检验结果

从图2中可以看出继任者来源对期望差距与创始人离任方式之间关系的调节作用。坐标轴左边和右边的两条线存在显著的差异,家族内部继任者曲线比外部继任者曲线具有更加明显的变化趋势,说明继任者来源对创始人离任方式的选择产生了影响。总体来看,当出现经营落差时,随着业绩的不断降低,创始人采取渐进式退出的可能性增大;此时,如果继任者来自家族内部,经营落差和激进式离任之间的关系更加敏感,表明家族内部继任者比外部继任者更有可能采取渐进式离任的方式。而当出现经营顺差时,随着业绩的不断增加,创始人采取激进式离任的可能性增大;此时,如果继任者来自家族内部,则创始人采取激进式离任的可能性要高于继任者来自家族外部的情况。这些结果支持了假设1、假设2、假设4a和假设4b。

五、结论与启示

在创始人不同的离任方式下,企业经营风险存在显著的差异。本文基于前景理论和企业行为理论分析了家族企业创始人的离任方式以及继任者来源对期望差距与离任方式之间关系的调节作用。本文基于中国上市家族企业创始人离任数据,主要得到了以下结论:第一,当企业的实际业绩低于期望水平时,随着期望落差的增加,家族企业创始人更有可能采取渐进式退出的方式。与一般的管理者不同,家族企业创始人的离任直接关乎企业的生存。渐进式退出的风险较小,减轻了创始人离任的负面影响,使企业可以平稳过渡权力交接时期。创始人对企业有强烈的情感依赖,更有动机带领企业走出困境与危机。渐进式退出方式为创始人利用其特殊身份和关系资源拯救企业提供了时间和机会。第二,当企业的实际业绩高于期望水平时,随着业绩的不断提高,家族企业创始人更有可能采取激进式离任的方式。在期望顺差状态下,创始人已积累的丰富资源可以有效降低离任事件带来的风险,尤其可以缓和激进式离任的冲击,也可降低权力交接时的交易成本。由于创始人对于家族企业的特殊情感,处于高峰时急流勇退也可以为继任者提供良好的发展平台,如果继任者为家族内部成员,创始人的利他主义行为更加符合家族和企业的长期导向。第三,激进式离任的可能性随业绩的提高而增加,但这种效应在期望顺差状态下比在期望落差状态下更加明显;同样地,渐进式退出的可能性随业绩的提高而下降,但这种效应在期望顺差状态下也比在期望落差状态下更加明显。第四,继任者来源对业绩期望差距和创始人离任方式的关系具有显著的调节作用。在期望落差状态下,家族外部继任者比内部继任者更有可能导致创始人采取激进式离任的方式。当出现期望落差时,能力较强的外部继任者可以迫使创始人尽快完成权利的交接,创始人比较倾向于采取激进式离任的方式,并寄希望于职业经理人扭转乾坤。如果家族内部继任者面临经营业绩不佳的状况,创始人的利他主义心理使其更加倾向于利用自己的社会关系资源、信息资源以及经验对内部继任者进行指导以实现企业平稳过渡,因而更加倾向于采取渐进式退出的方式。

本文的研究对进一步理解中国经济转型背景下的民营企业决策行为以及丰富企业行为理论具有一定意义。本文结合目标期望理论和利他主义分析了影响家族企业创始人离任方式选择的因素以及继任者特征的调节作用,丰富了该领域的研究内容。与一般的管理者不同,家族企业创始人的离任将改变人力资本结构,给企业带来经营风险。本文基于企业行为理论探讨了创始人的离任方式,扩大了企业行为理论的研究领域,并丰富了该理论的研究成果。当然,本文还存在一些不足,需要今后进一步完善。比如,我们没有考虑其他因素对家族企业创始人离任方式的影响,以及家族期望对民营企业家冒险决策的影响。

*本文还得到上海财经大学国家级项目后续研究项目“创业家族的治理结构与私营企业的成长机制研究”(2012110294)和上海财经大学优博基金项目“家族期望与企业成长机制研究”(ybpy201505)的资助。作者还感谢上海财经大学家族企业竞争力研究中心(CPEC)给予的数据支持。

[1]贺小刚,连燕玲,李婧,等.家族控制中的亲缘效应分析与检验[J].中国工业经济,2010,(1):135-146.

[2]贺小刚,乔茵,连燕玲.企业家的退出行为与企业的可持续成长[J].中国人力资源开发,2007,(3):10-13.

[3]贺小刚,燕琼琼,梅琳,等.创始人离任中的权力交接模式与企业成长——基于我国上市公司的实证研究[J].中国工业经济,2011,(10):98-108.

[4]赖明勇,包群,彭水军,等.外商直接投资与技术外溢:基于吸收能力的研究[J].经济研究,2005,(8):95-105.

[5]梁能.跨国经营概论[M].上海:上海人民出版社,1995.

[6]梅琳,贺小刚,李婧.创始人渐进退出还是激进退出?——对创业家族企业的实证分析[J].经济管理,2012,(1):60-70.

[7]Adams R,Almeida H,Ferreira D.Understanding the relationship between founder-CEOs and firm performance[J].Journal of Empirical Finance,2009,16(1):136-150.

[8]Alcorn P B.Success and survival in the family-owned firm[M].New York:McGraw Hill,1982.

[9]Aldrich H,Auster E R.Even dwarfs started small:Liabilities of age and size and their strategic implications[J].Research in Organizational Behavior,1986,8(4):165-186.

[10]Argote L,Greve H R.A behavioral theory of the firm-40years and counting:Introduction and impact[J].Organization Science,2007,18(3):337-349.

[11]Audia P G,Greve H R.Less likely to fail:Low performance,firm size,and factory expansion in the shipbuilding industry[J].Management Science,2006,52(1):83-94.

[12]Barreto I.A behavioral theory of market expansion based on the opportunity prospects rule[J].Organization Science,2012,23(4):1008-1023.

[13]Birley S.The role of networks in the entrepreneurial process[J].Journal of Business Venturing,1986,1(1):107-117.

[14]Bromiley P.Testing a causal model of corporate risk taking and performance[J].Academy of Management Journal,1991,34(1):37-59.

[15]Chattopadhyay P,Glick W H,Huber G P.Organizational actions in response to threats and opportunities[J].Academy of Management Journal,2001,44(5):937-955.

[16]Chen W.Determinants of firms’backward-and forward-looking R&D search behavior[J].Organization Science,2008,19(4):609-622.

[17]Cyert R M,March J G.A behavioral theory of the firm[M].Englewood Cliffs:Prentice-Hall,1963.

[18]D’Aveni R A.The aftermath of organizational decline:A longitudinal study of the strategic and managerial characteristics of declining firms[J].Academy of Management Journal,1989,32(3):577-605.

[19]Fahlenbrach R.Founder-CEOs,investment decisions,and stock market performance[J].Journal of Financial and Quantitative Analysis,2009,44(2):439-466.

[20]Fleming L,Bromiley P.A prospect theory model of R&D allocation and invention[R].Working Paper,Harvard Business School,2003.

[21]Gomez-Mejia L R,Cruz C,Berrone P,et al.The bind that ties:Socioemotional wealth preservation in family firms[J].Academy of Management Annals,2011,5(1):653-707.

[22]Greve H R.A behavioral theory of R&D expenditures and innovations:Evidence from shipbuilding[J].Academy of Management Journal,2003,46(6):685-702.

[23]Greve H R.Performance,aspirations and risky organizational change[J].Administrative Science Quarterly,1998,43(1):466-497.

[24]Hoppe F.Untersuchuangen zur handlungs and affektpsychologie IV[J].Psychologiche Forschung,1930,14:1-63.

[25]Kahneman D,Tversky A.Prospect theory:An analysis of decision under risk[J].Econometrica,1979,47(2):263-291.

[26]Penrose E T.The theory of the growth of the firm[M].Oxford:Oxford University Press,1959.

[27]Poza E.Family business[M].Cengage Learning,2009.

[28]Redding S G.The spirit of Chinese capitalism[M].New York:Walter de Gruyter,1990.

[29]Schneider S L.Framing and conflict:Aspiration level contingency,the status quo,and current theories of risky choice[J].Journal of Experimental Psychology:Learning,Memory,and Cognition,1992,18(5):1040-1057.

[30]Shinkle G A.Organizational aspirations,reference points,and goals building on the past and aiming for the future[J].Journal of Management,2012,38(1):415-455.

[31]Simon H A.A behavioral model of rational choice[J].Quarterly Journal of Economics,1955,69(1):99-118.

[32]Sitkin S B,Pablo A L.Reconceptualizing the determinants of risk behavior[J].Academy of Management Review,1992,17(1):9-38.

[33]Sutton R I,Eisenhardt K M,Jucker J V.Managing organizational decline:Lessons from Atari[J].Organizational dynamics,1986,14(4):17-29.

[34]Vancil R F.Passing the baton:Managing the process of CEO succession[M].Boston,MA:Harvard Business School Press,1987.

[35]Ward J L.Perpetuating the family business:50lessons learned from long lasting,successful families in business[M].Palgrave Macmillan,2004.

猜你喜欢

现代经济信息(2022年31期)2022-02-24

大连民族大学学报(2020年2期)2020-06-16

中国人事科学(2018年5期)2018-10-18

消费导刊(2018年10期)2018-08-20

风流一代·经典文摘(2017年12期)2018-02-21

资源再生(2017年4期)2017-06-15

市场周刊(2016年8期)2016-12-30

中欧商业评论(2016年6期)2016-12-29

微型计算机(2009年12期)2009-12-21