Copula模型在最小方差套期保值中的研究

2015-12-13 10:30陈锦雯文忠桥

黑龙江工业学院学报(综合版) 2015年9期

陈锦雯,文忠桥

(安徽财经大学金融学院,安徽蚌埠233030)

Copula模型在最小方差套期保值中的研究

陈锦雯,文忠桥

(安徽财经大学金融学院,安徽蚌埠233030)

在传统的最小方差套期保值模型中,假定期货和现货收益率是线性匹配的,忽略了非线性匹配的情况。利用Copula模型对我国黄金期货的最小方差套期保值比率进行估计,并比较了不同形态Copula模型套期保值的效率。实证分析发现二元正态Copula模型和t-Copula模型在数据的拟合效果和套期保值的有效性方面均优于传统的套期保值模型,而且t-Copula模型的套期保值效率最高,能更好地规避现货价格风险。

最小方差;套期保值;二元正态Copula t-Copula

随着中国期货市场的蓬勃发展,期货所具有的套期保值的功能日益受到人们的关注。Johnson(1960)[1]和Ederington(1979)[2]等提出用Markowitz的组合投资理论来解释套期保值。交易者进行套期保值实际上是对现货市场和期货市场的资产进行组合投资,套期保值者根据组合投资的预期收益和方差,确定现货市场和期货市场的交易头寸,以使风险最小化或者效用最大化。现实生活中,能够完全消除价格风险的完美套期保值几乎不存在,不完美套期保值才是金融市场上的常态。因此如何确定最优套期保值比率具有很重要的现实意义。

国内外学者确定最优套期保值比率的模型主要有两大类:一类着重关注收益风险最小化,比如OLS模型;[3]另一类在关注风险的同时,也考虑组合资产收益。比如均值方差模型和Sharpe最优套期保值模型。[4-5]王玉刚[6]等将具有解析参数的二元Copula函数应用于期铜合约最小方差套期保值比率的计算,简化了对Copula分布函数值的估计,而且套期保值的有效性优于传统套期保值模型。黄争臻[7]等结合三种Copula函数对收益率波动异常剧烈的套期保值进行分析发现混合Copula模型在特定情况下套期保值效率最高。邹庆忠[8]等引入时变相关Copula函数,描述收益率结构动态变化的特征,对黄金期货和现货进行套期保值的实证分析,并证明有效性高于传统套期保值模型。本文用Copula模型估计最小方差套期保值比率能够较好地解决期货和现货收益率非线性相关的问题。选择二元正态Copula和t-Copula两种函数形式分别比较两者的拟合效果并确定该模型下的最小方差套期保值比率,以期得到最合适的模型。

通过实证分析证明了基于Copula函数的最小方差套期保值模型要优于其他模型,在计算套期保值比率上更有效;比较了二元t-Copula模型和正态Copula模型的优劣。Copula函数具有多种形式,本文通过黄金期货的实证分析表明t-Copula函数总体来说更适用于分析和计算套期保值比率。

1 最小方差套期保值模型概述

假设持有Xs单位现货多头,用Xf单位期货进行套期保值,则该套期保值的组合收益为:

其中RH是套期保值组合的收益,h是最小方差套期保值比率,Rs和Rf分别表示现货收益和期货收益。由(1)式可得,套期保值收益的方差为:

在最小方差套期保值比率方法下,为实现最小方差套保比率,使收益方差最小,可以得到:

其中ρ是期货和现货收益率之间的相关系数,σs和σf分别表示现货和期货收益率的标准差,h即为最小方差最优套期保值比率。本文采取两种Copula模型估计中位数相关系数替代单调递增的Person相关系数,由于σs和σf在历史期和套期保值时期不会产生结构性变化,故在本文中均使用历史数据。

2 基于Copula函数的中位数相关系数模型

2.1Copula函数的两种形式。

1959年,Sklar[9]将N维联合分布函数分解为N个边

缘分布函数和一个Copula函数,这个Copula函数描述了变量之间的相关性。Nelson(1999)[10]给出了Copula函数的严格定义:Copula函数是把随机变量X1,X2,…,XN的联合分布函数F(x1,x2,…,xn)与各自的边缘分布函数F(x1),…,F(xn)相连接的连接函数,即函数C(u1,u2,…,un),使:

由Sklar定理,当边缘分布函数连续时,Copula函数唯一确定。本文假设期货和现货的收益率均是连续的,可确定唯一的Copula函数来估计中位数相关系数。

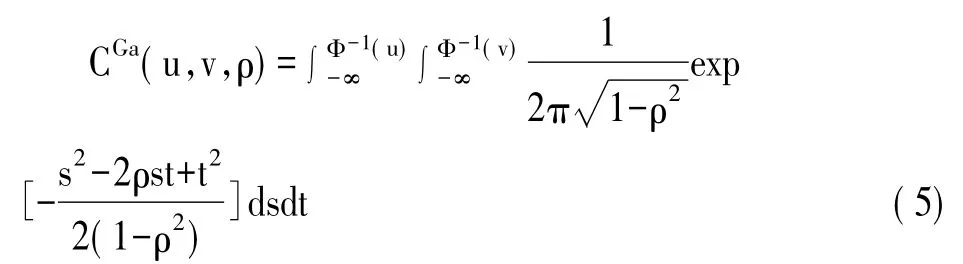

2.1.1 二元正态Copula模型。二元正态Copula的分布函数如下:

其中ρ表示两个变量之间的线性相关系数,Φ-1表示标准正态分布的分布函数的逆函数。二元正态Copula函数具有对称的尾部,并且尾部渐近独立,对上尾相关计算更为准确。

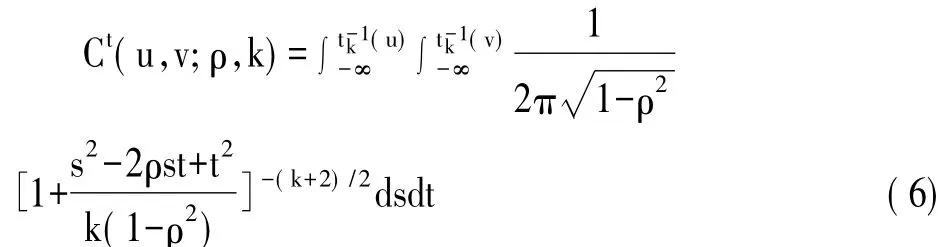

2.1.2 二元t-Copula模型。二元t-Copula的分布函数如下:

其中ρ表示两个变量之间的线性相关系数,k是自由度,tk-1表示自由度为k的一元t分布的分布函数的逆函数。二元t-Copula函数具有较厚的尾部,对随机变量之间的尾部相关的变化较为敏感,能更好地捕捉随机变量之间对称的尾部相关关系。

2.2 基于Copula的最小方差套期保值模型。

传统计算套期保值比率中,期货和现货价格之间的相关关系往往用Person相关系数计算。然而Person系数只考虑了期货和现货价格之间的线性关系,当市场出现较大的波动时,两者之间的关系并非线性。基于Copula的中位数相关系数包含期货和现货价格的非线性相关性,因此在套期保值过程中能更好地降低风险。在Copula函数中取u=0.5,v=0.5,由中位数的相关度量[11]得ρ*=4C(0.5,0.5)-1。其中ρ*是基于Copula的中位数相关系数,C(0.5,0.5)是u=v=0.5时的Copula值。本文分别计算两种形式的Copula函数值来估计中位数相关系数,并比较不同Copula模型的套期保值效果和拟合效果,以期选择最优Copula函数。在二元正态Copula模型和t-Copula模型中,ρ*分别表示二元正态Copula函数和t-Copula函数的中位数相关系数。

2.2.1 收益率的计算。

本文的收益率均用对数表示,时刻t的期货收益率为Rt,f=ln(Ft)-ln(Ft-1),时刻t的现货收益率为Rt,s=ln(St,-St-1),其中Ft,Ft-1分别表示期货在t交易日和t-1交易日的价格,St,St-1表示现货在t交易日和t-1交易日的价格。

2.2.2 模型拟合效果检验。

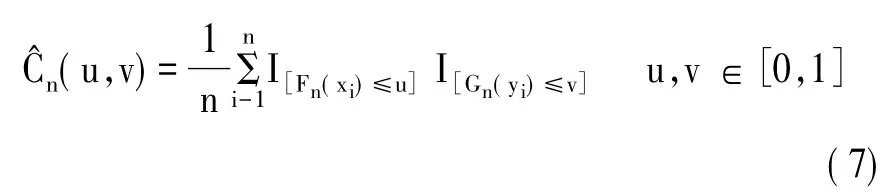

模型拟合效果是反映模型对数据拟合程度,本文利用平方欧式距离[12]判断模型的拟合效果。首先引入经验Copula函数:设(xi,yi)(i=1,2,…,n)为取自二维总体(X,Y)的样本,记X,Y的经验分布函数分别为Fn(x)和Gn(y),定义样本的经验Copula如下:

其中I[·]为示性函数,当Fn(xi)≤u时,I[Fn(xi)≤u]= 1,否则等于0.

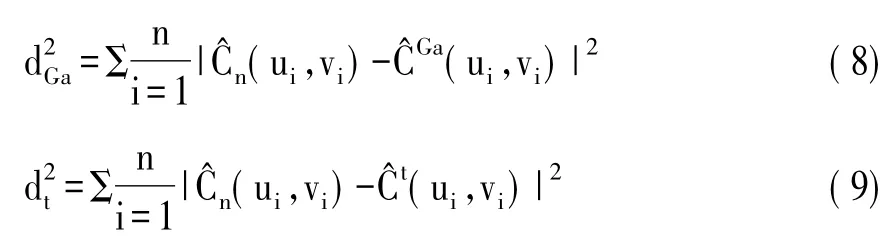

其次考虑二元正态Copula和二元t-Copula与经验Copula函数的平方欧式距离。

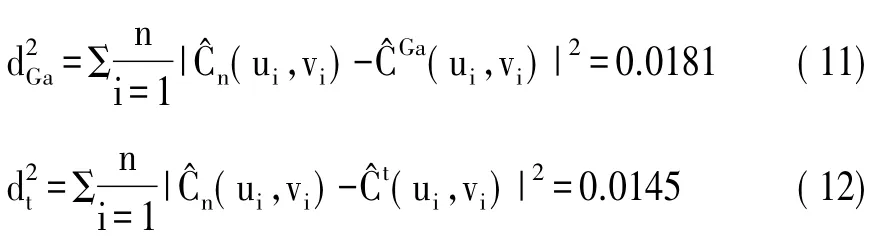

式(8)和式(9)分别反映了二元正态Copula函数和二元t-Copula函数的对数据的拟合效果。最后,平方欧式距离越小,表明对数据拟合效果越好。本文中若,则正态Copula函数的拟合效果好于t-Copula,反正,则说明t-Copula函数更合适。

2.2.3 套期保值有效性检验。

套期保值有效性是检验套期保值优劣的指标,它表明当按一定套期保值比率进行套期保值时,比不进行套期保值时,收益率风险减小的程度。套期保值有效性Hec越大说明套期保值效果越好,反之则套期保值效果越差。套期保值有效性公式如下:

3 实证研究

3.1 数据的选取和处理。

本文选取黄金期货AU1405及黄金现货进行套期保值的实证分析。期货价格数据来源于上海期货交易所黄金期货AU1405每日收盘价,现货价格来源于锐思数据库提供的对应黄金9995的收盘价格。具体而言,选取2013年10月8日到2014年2月28日的共98组数据作为历史期,而从2014年3月3日到2014年5月15日共51组数据作为套期保值时期。

首先根据历史期的价格数据计算期货和现货的对数收益率和方差,如下表所示:

表1 期货及现货价格及收益率表

根据历史收益率分别计算出二元正态Copula模型和二元t-Copula模型中的Copula函数值分别为CGa(0.5,0.5) =0.4363,Ct(0.5,0.5)=0.4433,则中位数相关系数分别为ρGa=0.7452,ρt=0.7732。将两种模型下基于Copula函数的相关系数分别代入本文中的模型得到基于Copula模型的最小方差套期保值比率分别为:

hGa=0.693698029,ht=0.719762904。

3.2 模型拟合效果检验。

利用Matlab软件计算出基于历史期数据的经验Copula函数值,(0.5,0.5)=0.433。并得出二元正态Copula模型和t-Copula模型的平方欧式距离分别为

比较式(11)和式(12)可以看出,二元t-Copula的平方欧式距小于二元正态Copula,t-Copula模型对数据的拟合效果要好于正态Copula,即仅从模型的拟合效果方面考虑,二元t-Copula模型要好于二元正态Copula模型。

3.3 套期保值有效性比较。

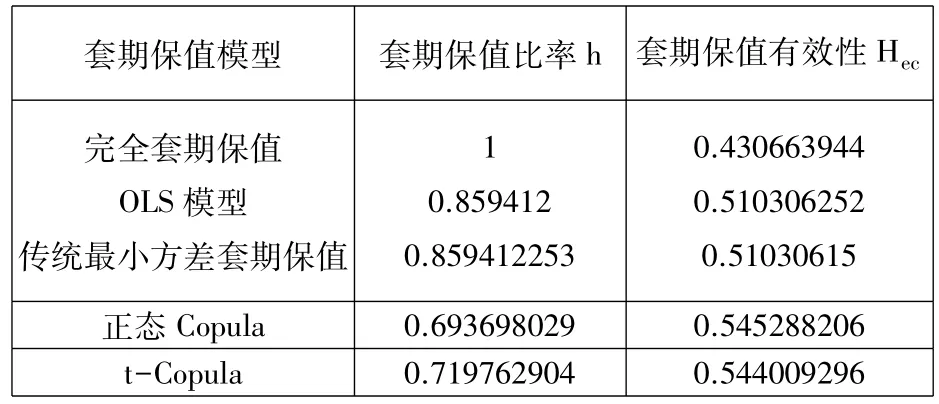

本文以基于两种Copula模型中位数相关系数计算出的最优套期保值比率h进行套期保值交易,对2014年2月28日之后的期货和现货价格数据进行套期保值有效性分析,即相对于不进行套期保值而言,使收益方差的减少程度。然后选取完全套期保值模型、线性回归套期保值模型(OLS模型)和传统最小方差套期保值模型比较二元正态Copula模型和二元t-Copula模型的套期保值有效性。

套期保值有效性结果如下表:

表2 套期保值有效性比较

根据上表的分析可以看出两种基于Copula模型的套期保值有效性均优于完全套期保值模型、传统最小方差套期保值模型和OLS模型,比较两者而言,二元正态Copula模型要稍稍优于二元t-Copula模型。

3.4 对两种Copula模型的评价。

通过实证分析中比较平均欧氏距离来评价模型对数据的拟合效果以及比较套期保值有效性,可以认为基于二元t-Copula函数的最小方差套期保值模型总体来说要优于二元正态Copula模型,下面通过以下两点来分析:

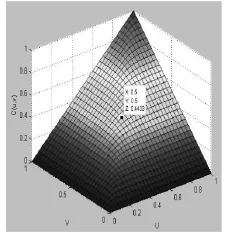

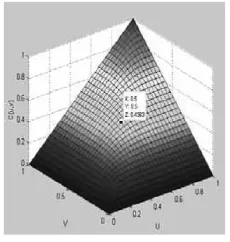

首先,二元正态Copula函数与经验Copula函数的平方欧氏距离大于二元t-Copula函数与经验Copula函数的平方欧氏距离这说明t-Copula模型的数据拟合效果优于正态Copula模型。利用Matlab作出t-Copula的分布函数图(图1)可以看出t-Copula函数自身具有较厚的尾部,对随机变量之间的尾部相关变化比较敏感,与金融时间序列通常所具有的的厚尾性相吻合。而正态Copula的分布函数图(图2)则具有对称的尾部,并且尾部渐进独立,对上尾相关计算更为准确。

图1 t-Copula的分布函数图

其次,比较套期保值有效性可以看到正态Copula模型的有效性为0.545288206略微高于t-Copula模型的有效性(0.544009296)。

比较分析以上两点,虽然在套期保值有效性方面,正态Copula模型比t-Copula要优一点,但是仅仅0.001的差额不足以使我们在计算最小方差套期保值比率时选择正态Cop-

ula模型而非t-Copula模型。因为在金融市场上,考虑对数据的拟合效果比有效性这一细微的差距要更为重要。

图2 正态Copula的分布函数

4 结论

本文通过对黄金期货和现货价格和收益率分析,在套期保值比率的计算中引入Copula模型,并且以基于Copula函数的中位数相关系数代替传统的Person相关系数计算期货和现货收益率之间的相关关系从而提高了套期保值的效果,证明了Copula模型的优越性。此外,本文比较了两种Copula模型与经验Copula函数的平方欧式距离和套期保值有效性,说明了基于t-Copula的最小方差套期保值比率模型要好于基于正态Copula的最小方差套期保值模型。

[1]Johnson,L.,The Theory of Hedging and Speculation in Commodity Futures[J].Review of Economic Studies,1960,27:139-151.

[2]Ederington,L.H.,The Hedging Performance of the New Futures Markets[J].Journal of Finance,1979,34(1): 157-170.

[3]Lien D.A note on the superiority of the OLS hedge ratio[J].Journal of Future Markets,2005,25(11):1121-1126.

[4]Pham H,Laurent J P.Dynamic programming and mean-variance hedging[J].Finance and Stochastic,1999,3(1):83-110.

[5]Satyanarayan S.A note on a risk-return measure of hedging effectiveness[J].Journal of Futures Markets,1998,18 (7):867-870.

[6]王玉刚,迟国泰,杨万武.基于Copula的最小方差套期保值比率[J].系统工程理论与实践,2009,29(8):1-10.

[7]黄争臻,段元萍.基于混合连接函数的最小方差套期保值研究[J].统计与决策,2013,373(1):170-173.

[8]邹庆忠,李金林,王贝贝.基于时变相关Copula的最小方差套期保值研究[J].北京理工大学学报,2011,31 (11):1383-1386.

[9]Sklar A(1959)Fonctions de répartition à n dimensions et leurs marges.Pub Inst Stat Univ Paris 8:229–231.

[10]Nelson R.B,An introduction to Copulas[M].New York:Springer-Verlag,1999.

[11]张尧庭.连接函数(Copula)技术与金融风险分析[J].统计研究,2002(4):48-51.

[12]谢中华.MATLAB统计分析与应用:40个案例分析[M].北京:北京航空航天大学出版社,2010.

Application of Copula Theory in the Minimum Variance Hedging

Chen Jinwen,Wen Zhongqiao

(School of Finance,Anhui University of Finance and Economics,Bengbu,Anhui 233030,China)

The traditional minimum variance hedging model assumes that the futures and spot returns are linear match,whiole ignoring the case of non-linear matching.This paper introduces Copula Theory to estimate the minimum variance hedge ratio and compared the advantages and disadvantages of different forms of Copula model.Through the empirical analysis and comparison of bivariate normal Copula model and t-Copula model,it is concluded that the Copula model is better than that of t-Copula model in the data fitting results,the effectiveness of hedging.The minimum variance hedge ratio is higher,and it can evade the fluctuation of spot price.

minimum variance;hedging ratio;bivariate normal Copula;t-Copula model

F224:F830.9

A

1672-6758(2015)09-0039-4

(责任编辑:郑英玲)

陈锦雯,学生,安徽财经大学金融学院。研究方向:金融工程、固定收益证券。

文忠桥,博士,教授,安徽财经大学金融学院。

教育部人文社会科学研究项目“‘二次成型’的综合宏观利率期限结构模型估计和应用”(编号:11YJA790162)。

Class No.:F224:F830.9Document Mark:A

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

矿产勘查(2020年6期)2020-12-25

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

统计与决策(2017年2期)2017-03-20

汽车周刊(2016年12期)2017-01-03

电测与仪表(2016年15期)2016-04-12

电测与仪表(2016年6期)2016-04-11

中国乡镇企业会计(2012年8期)2012-09-19