风险防控的管理会计抓手

2015-12-16 13:43章仪

首席财务官 2015年17期

文/章仪

风险防控的管理会计抓手

文/章仪

在现代企业中,管理会计渗透入生产经营和资本运营各关键环节,对促进风险防控、提升效益发挥着越来越重要的影响。

作为市场经营的主体,企业无论是从事生产经营,还是开展资本运营,都只是达成预期目标的路径与手段。如果说企业各项活动的出发点是营业利润,那么落脚点就是现金流,而最终归宿则是经济增加值。结合工作实践,本文拟从生产经营中的项目预算管理、绩效考核中的内部管理报表,以及资本运营中的财务可行性分析等角度,谈谈以管理会计为抓手,促进风险防控、提升企业效益的体会。

01项目预算管理

凡事预则立,不预则废。经营企业就是经营风险,作为一个中性词,风险意味着不确定性,因而不能脚踩西瓜皮,滑到哪里算哪里,更不能盲人骑瞎马,夜半临深池。全面预算管理作为管理会计的重要工具之一,应用到具体经营项目上,我们的做法就是把编制项目预算表,作为合同审核

的前置条件,从决策程序上予以规范,且项目管理始于预算编制,终于现金流入。通过层层分析释放风险,步步推进项目收益,在规模与效益、技术与市场、目标预期与资源保障等之间择优选择,追求风险可控下的收益实现,即在业务承接上做到有所为,更有所不为。

细节决定成败。为准确核算项目收益,就必须做到财务管理精细化。根据项目特点与成本属性,我们将全口径项目成本分解为八类,除了业务部门耳熟能详的直接材料成本(包括主要材料、辅助材料、外协外包工程)与直接人工成本外,还包括直接项目费用、流转税金及附加、项目借款利息与管理费用分摊,并明确各类成本的具体核算内容与计算依据。

由于项目预算编制属管理会计业务范畴,服从并服务于内部管理需要,其理念、方法与财务会计必然存在着差异,比如管理费用科目核算的合同印花税,由于金额太小,大家通常忽略不计,但作为成本项,编制项目预算时我们要求列入直接项目费用。根据权责发生制原则,只有实际发生的借款利息支出,才会在我们财务会计的笔下资本化,或列支为财务费用,但在项目预算与绩效管理时,我们则从资金时间价值角度,要求根据项目实时现金流情况,按照当期利率水平虚拟计算项目资金不足时的资金占用成本。对于超过一定期限的逾期应收款项,实施更为严格的谨慎性原则,直接作为坏账损失核减项目利润,并同时减计该项目及所属责任部门的现金存量。

项目预算主表为项目收益预算表与项目资金预算表,附表包括各类项目成本明细表,以及现金流出明细表。

纸上得来终觉深浅,绝知此事须躬行。正是得益于事前的项目风险分析与经营预算编制,大家的思想才在不断的碰撞交锋、沟通交流中升华,不仅知其然,更知其所以然,通过换位思考,进而反躬自省,持续改善各自行为。就项目管理而言,任何业务都不再仅仅是财务资产部、项目管理部、技术开发部或市场营销部某一部门的事,都与你我正相关,因而需要上下同心、左右合力、相互补位、共同站台,这里除了业务水平、工作能力的提升外,更有经营观念、管理理念的转变,即形成利益共同体,打造业务一团队。

02绩效考核中的内部管理报表

业财相融是我们的追求目标与努力方向,初期相融不够属正常情况,但财务业务两张皮现象必须杜绝。不然业务部门总结成绩是“形势大好”,比如新签了多少合同、完成了多少产值、实现了多少收入、开展了多少研发、申报了多少专利等,而财务部门的经济分析却是“哀鸿遍野”,比如资产负债率高位徘徊、公司现金流持续紧张、应收账款居高不下、主导产品盈利能力呈下降趋势、三项费用同比增幅较大、研发成果转化率不高等。

这样的业务从量报喜、财务重质报忧,再加上相互推诿抱怨,就是当前部分企业,特别是经营困难企业的管理旧常态。如何扭曲平行线,勾勒同心圆,避免鸡同鸭讲,实现同频共振?对于所有实体部门或事业部,我们的做法是以内部绩效管理报表为交流平台与对话基础,一把尺子量到底,大家都讲普通话。

思路决定出路。根据内部管理需要,我们设计的绩效管理报表以现金流为核心、以管理利润为重点、以合同额为依托,为的就是打牢底子、挣够面子、过好日子。做企业不能光讲规模,只赚吆喝不赚钱。如果没有一定的规模支撑,企业效益就是无源之水和无本之木,因而必须辩证看待、妥善处理规模与效益之间的关系。内部绩效管理报表的基础数据,来源于每个项目的实时全面汇总,真实客观地反映了各个事业部的整体情况,因而不是伸缩的弹簧秤,而是精准的刻度尺。我们大力推行内部绩效管理报表,不管是顺向牵引还是同步推进,乃至反向倒逼,其导向或目的都只有一个——即风险可控下的收益实现,即通过事前算盈,做到心中有数,规避重大风险;通过事中监管,严格控制成本,体现利润为重;通过事后考核,加强绩效管理,牢记现金为王。

03资本运营中的财务可行性分析

相对于大家轻车熟路的产品经营,资本运营不可控因素更多、风险更大。投资决策更要依程序、讲规矩、详分析、细梳理,否则摔几个跟头、多交点学费事小,遭遇灭顶之灾就悔之晚矣,这样的例子不胜枚举。

比如,某矿业公司投资部为了尽快完成投资指标,做出业绩,对投资决策流程中的资源评估环节缺乏应有谨慎,在没有拿到合格的资源报告书情况下,依靠经验仓促购买,结果由于资源不实遭受欺诈。尽管最后走司法程序获得了部分补偿,却元气大伤,更丧失了其他投资机会。正所谓“事前预放小支出,灾后补救大成本”,不应将程序倒置。

由于历史原因,目前企业办社会现象还较为普遍,企业额外承担的相应资金与费用支出,事实上也存在着一定的涉税风险,可谓两头不讨好。就该类业务而言,如果财务会计的工作是准确核算各期的实际支出,并予以适当归集与分配的话,那么管理会计则需要从企业利益最大化出发,权衡以上支出的发生模式与路径。

表1 内部绩效管理报表示例

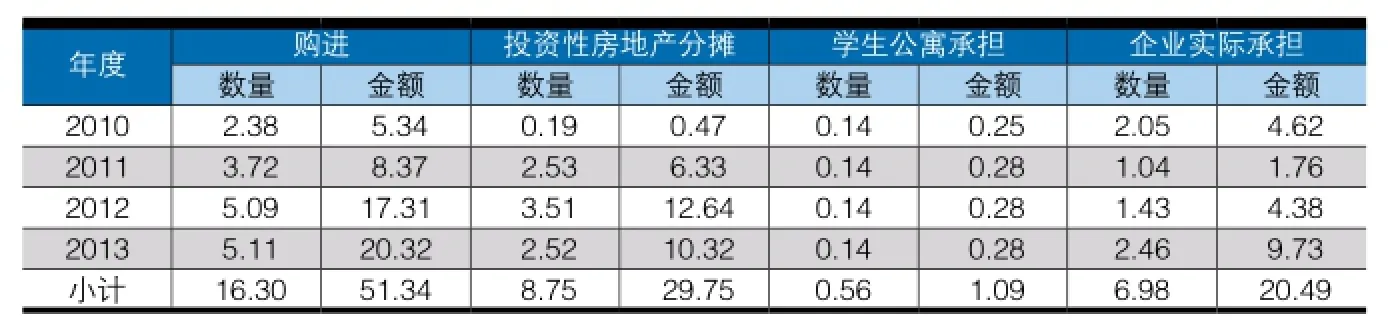

我们以某中型企业的实际案例来做一演示:其办公生产区、大学生公寓、投资性房地产、职工住宅小区等未彻底实施水电分离,包括物业管理部门的办公费,以及小区水电费等在内,企业每年都要为此付出相当多的财力。实施彻底的水电分离改造,则需要企业一次性投入近百万资金,由于当前资金较为紧张,该方案是否具有必要性、可行性与经济性呢?为支持决策,财务管理部会同公司办公室、物业管理部等部门开展专项论证工作,通过收集整理近四年基础数据,最终形成了表2~表4三份报表(数量及金额指标单位为万度、万吨、万元)。

表2 示例企业2010年~2013年购电量及电费表(企业总表)

表3 示例企业2010年~2013年自来水用量及水费表(企业总表)

表4 示例企业2010年~2013年西区水电费表(单独装表)

在以上报表基础上,财务管理部进一步分析,发现仅由于价差原因,单位承担大学生公寓及住宅东区电费为36.56万元,大学生公寓水费为0.57万元。对于已单独装表的西区住宅,由于部分住户拒交等原因,单位承担的水电费总额35.94万元,其中电费13.12万元,水费22.82万元,合计73.07万。

2010年~2013年,小区发生的物业维修费分别为2.42万元、2.73万元、2.98万元、3.49万元,小计11.62万元。

2010年~2013年,物业管理部门人工成本分别为18.47万元、19.73万元、22.36万元、21.49万元,小计82.05万元。结合具体岗位设置分析,小区物业管理人工成本43.07万元。

细算之下可以发现,近四年在不考虑跑冒滴漏,以及其他隐形开支情况下,企业额外支付的费用总额竟达127.76万元。也正是基于以上分析,公司做出了水电分离改造的决策。

在管理会计重要性不断体现的今天,我们广大的财务人员须与时俱进,完成“会计+管理”的转型。曾有业内人士总结,财务会计基于当前业务核算价值,有如跳水比赛前面的规定动作,而管理会计基于未来发展创造价值,则属于后面的自选动作,当然是难度系数越大,发挥得越完美,最终得分越高,达成自我实现。于企业而言,在经济新常态的发展背景下,必须摒弃以往资源消耗型、投资推动型增长模式,通过技术进步与管理创新,走集约型、内涵式发展道路,尽管知易行难,但别无选择。

(作者单位为宜昌佐邦财务管理咨询有限公司)

猜你喜欢

今日农业(2022年15期)2022-09-20

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

民间故事选刊·上(2016年5期)2016-04-07

杂文月刊(2016年1期)2016-02-11

现代企业(2015年8期)2015-02-28

现代企业文化·综合版(2011年6期)2011-06-24

中国纺织(2009年7期)2009-08-07