商业银行风险承担与所有权结构耦合研究

——基于2003~2013中国上市银行数据

2015-12-23 05:22董博雯

北方经贸 2015年7期

董博雯

(黑龙江省对外贸易经济合作研究所,哈尔滨150001)

商业银行风险承担与所有权结构耦合研究

——基于2003~2013中国上市银行数据

董博雯

(黑龙江省对外贸易经济合作研究所,哈尔滨150001)

基于2003~2013年中国13家上市银行的面板数据,实证考察所有权结构对商业银行风险承担行为的影响。研究结果表明,所有权结构对商业银行风险承担具有重要影响,相较于中央政府控股、股权集中度较高的银行,非中央控股、股权集中度较低的银行具有较高的风险承担;股权制衡程度与银行风险承担水平呈显著正相关。将银行风险承担分解为系统性风险承担和公司特质风险承担后,研究发现所有权结构对商业银行风险承担的影响主要体现在对公司特质风险承担的影响上。

商业银行;风险承担;所有权结构

一、文献综述

自2008年国际金融危机爆发以来,商业银行风险承担问题受到政策制定者、学术界和实务界的广泛关注。大量已有研究表明,商业银行的风险承担行为对金融体系和实体经济的脆弱性具有重要的影响(Bernanke,1983;Keeley,1990;Calomiris and Mason,2003),银行业的过度风险承担也被认为是导致美国次贷危机爆发的重要原因。

近年来,诸多国外文献从治理结构(Saunders,1990;Laeven and Levine,2009)、市场竞争(Boyd and Nicolo,2005)和政府监管(Gonzalez,2005;Laeven and Levine,2009)等方面对商业银行的风险承担行为进行了深入研究。Saunderl(1990)发现,与由持股量较少的经理人控制的银行相比,由大股东控制的银行具有较高的承担风险。Laeven and Levine(2009)也发现股东控制力越强的银行其风险承担越高,掌握大额现金流权的大股东有能力和激励劝导银行经理人增加银行的风险分担。

国内学者在国际金融危机爆发之后也开始关注我国商业银行的风险承担行为。蒋海(2010)对商业银行治理的特殊性作以总结,认为商业银行股本在整个资产中占比较低,导致银行过度承担风险并转嫁风险,即使不存在股东与经理人之间代理问题,股东也会存在过度风险行为,为谋取自身价值最大化而将风险转嫁给存款人和其他债权人;当存在代理问题时,股东和经理人存在利益冲突,股东会极大限度增加信贷规模或将信贷投放到风险更高的项目,从而增加短期收益。宋清华(2011)实证分析了银行规模、银行治理与风险分担的关系;宋清华和曲良波(2011)发现,高管薪酬激励在提升银行业绩的同时也加大了银行风险;梁艳和李爽(2012)考察了银行业竞争对银行风险分担的影响;江曙霞和陈玉婵(2012)实证检验了货币政策和银行资本对银行风险承担的影响。

中国具有典型银行主导型的金融体系,流通资金主要通过银行中介进行配置,银行系统的稳定性对于防范和化解金融体系的风险、促进实体经济健康发展具有举足轻重的作用。从现有文献来看,直接从委托代理冲突和所有权结构的视角考察我国商业银行风险承担行为的文献还较为缺乏。本文运用14家上市银行在2003~2014年间的非平衡面板数据,考察控股股东性质、大股东持股比例和股权制衡对商业银行风险承担水平的影响。

二、理论支撑

根据委托代理理论,所有权结构决定了股东对管理层的控制力,从而影响公司的投资决策和风险承担。同时大股东享有公司的现金流权和控制权收益,可激励并监督经理人以实现其利益最大化。在其他条件不变的情况下,随着持股比例的增加,大股东将有更强的激励通过实施高风险的投资项目来提高公司利润,同时大股东持股比例越高则意味着其将更多的财富投入到单一公司,相比于将其财富分散投资到多家公司,风险厌恶的大股东更倾向于在公司内部实施分散化的投资策略以降低其财富的总体风险水平。因此,持股比例增加可导致大股东投资高风险项目的激励可能因为过多的风险暴露而被削弱,其净效应主要取决于大股东对大额持股的风险与收益的权衡。

三、研究假设

与美国等成熟市场国家以私人持股为主的银行所有权结构不同,长期以来,我国的商业银行主要由中央政府和地方政府控股,仅有少数银行由民营资本或外资控股。中央政府的目标通常是增加税收、提高就业、增加社会稳定等,而很可能不是企业利润的最大化;商业银行经理人通常由政府委派的官员担任,他们只拥有银行的控制权却没有实质意义上的现金流权,因而随着大股东持股比例的增加,银行的经理人更可能利用增加的控制力巩固其控制权,而不是增加高风险项目的投资来提高银行利润。但是对于其他非政府股东而言,其目标仍然是银行利润最大化,因而在其他条件不变的情况下,随着其他大股东持股比例的增加,银行管理者仍然可能增加对高风险项目的投资以获取更大的收益。

基于以上分析,本文提出三个理论假设:第一,给定其他条件不变,相比于非中央政府控股的银行,中央政府控股的银行具有较低的风险承担水平;第二,给定其他条件不变,相比于股权集中度较高的银行,股权集中度较低的银行具有较高的风险承担水平;第三,给定其他条件不变,股权制衡程度与商业银行的风险承担水平正相关,即股权制衡程度越高的银行其冒险行为反而增加,风险承担水平越高。

四、实证分析

(一)数据说明

考虑到中国上市公司在2000年之后开始在财报中披露较为完整的股权结构数据,本文选取2003~2013年中国13家上市银行的非平衡面板数据作为研究样本,其中包括5大国有银行(中国银行、中国工商银行、中国建设银行、中国农业银行、交通银行)和8家全国性股份制商业银行(招商银行、兴业银行、中信银行、浦发银行、民生银行、华夏银行、深圳发展银行、光大银行)。其中股票收益率和财务指标数据来自《CSMAR中国股票市场交易数据库》《CSMAR中国上市公司财务报表数据库》;所有权结构和公司治理数据来自《CCER上市公司治理结构数据库》。

(二)银行风险承担的测度

本文主要采用基于资本市场风险的三个指标来测度商业银行的风险承担水平,即总风险(用TR表示)、系统性风险(用SR表示)和公司特质风险(用FR表示)。其中,总风险用银行股票日收益率在每个财务年度的标准差来表示。为了从总风险中分离出系统性风险和公司特质风险,本文首先采用每一家银行在每一年度的股票日收益率数据估计市场指数,模型如下:

其中,Yit表示i银行在t日的收益率,CMYt为t日沪深两市所有上市公司总市值加权平均的市场综合收益率,该指标用于测度市场总体风险;εit为随机扰动项,表示影响银行股票收益率的其他公司特质因子。在估计模型(1)的基础上,定义银行的公司特质风险承担水平(FR)等于模型(1)中残差项估计值^it在每个财务年度的标准差,而系统风险承担水平(SR)则等于银行股票收益率中被市场收益率解释的部分在每个财务年度的标准差。

(三)计量检验模型与变量设定

为了检验所有权结构对商业银行风险承担行为的影响,将基本计量模型设定为:

其中,i和t分别表示银行个体和年度;R为银行的风险承担水平,分别用总风险(TR)、系统性风险(SR)和公司特质风险(FR)来代理。O1、O2、O3分别从控股股东性质、股权集中度和股权制衡三个方面捕捉商业银行的所有权结构特征,其中O1为中央政府控股虚拟变量,由中央政府控股银行取1,否则取0;O2大股东持股虚拟变量,第一大股东持股比例超过30%时取1,否则取0;O3为股权制衡变量,等于第二至第五大股东持股比例之和与第一大股东持股比例的比值,该比值越大表示股权制衡程度越高。预期所有权结构变量的系数φ1<0、φ2<0、φ3<0,CVAR为控制变量集;μ为随机扰动项,用于衡量影响商业银行风险承担的其他随机因素。

为了排除其他因素的干扰,本文选取影响银行风险承担的其他主要因素作为控制变量,包括市场风险(MR),用每一财务年度市场日综合收益率数据的标准差来表示;董事会独立性(DI),用董事会中外部董事的比例表示;公司规模(CS),等于银行总资产的自然对数;盈利能力(P),等于净利润除以年初的净资产;资产增长率(AGR),等于(年末资产总额-年初资产总额)/年初资产总额;债务资本比率(CR),等于负债总额除以资本总额。

五、研究结果

(一)描述性统计分析

在表1中,本文报告了主要变量的描述性统计结果。总风险指标(TR)的均值(中位数)为0.0358(0.0267),25%和75%的分位值分别为0.0204和0.0359,标准差为0.0294;系统性风险(SR)的均值(中位数)为0.0197(0.0171),25%和75%的分位值分别为0.0146和0.0214,标准差为0.0072;公司特质风险(FR)的均值(中位数)为0.0256(0.0178),标准差为0.0269,25%和75%的分位值分别为0.0139和0.0232。结果表明,在样本期内,不同银行的风险承担水平具有较大的差异,并且这种差异主要体现在公司特质风险承担的差异。在所有银行的公司财报样本中,有34.79%的样本的控股股东为财政部或者央企;相比于非金融类公司,我国上市银行第一大股东的平均持股比例并不高,仅为22.17%,并且不同银行的大股东的控股能力在样本期内具有显著差异,第一大股东持股比例(TOP1)的5%分位值仅为6.44%,而95%的分位值则高达67.68%;股权制衡变量O3也表现出较大变差,其均值为1.6697,标准差为0.9689。由这些结果可知,在样本期内,我国上市银行的所有权结构特征具有较大的差异,这为实证检验所有权结构对商业银行风险承担行为的影响提供了良好条件。

表1 主要变量的描述性统计

(二)多元回归结果

表2至表4呈现了检验所有权结构对商业银行风险承担行为影响的计量估计结果。由于面板数据结构中商业银行个体可能存在不可观测的异质性,但是部分所有权结构变量在时间上变差较小,难以通过固定效应(fixed effects)模型方法估计其系数,因此本文主要采用面板数据的随机效应(random effects)方法来估计回归模型的系数。在所有回归中,圆括号内报告的均为根据同时修正了异方差和序列相关性的Huber-White标准误计算的t-统计量。

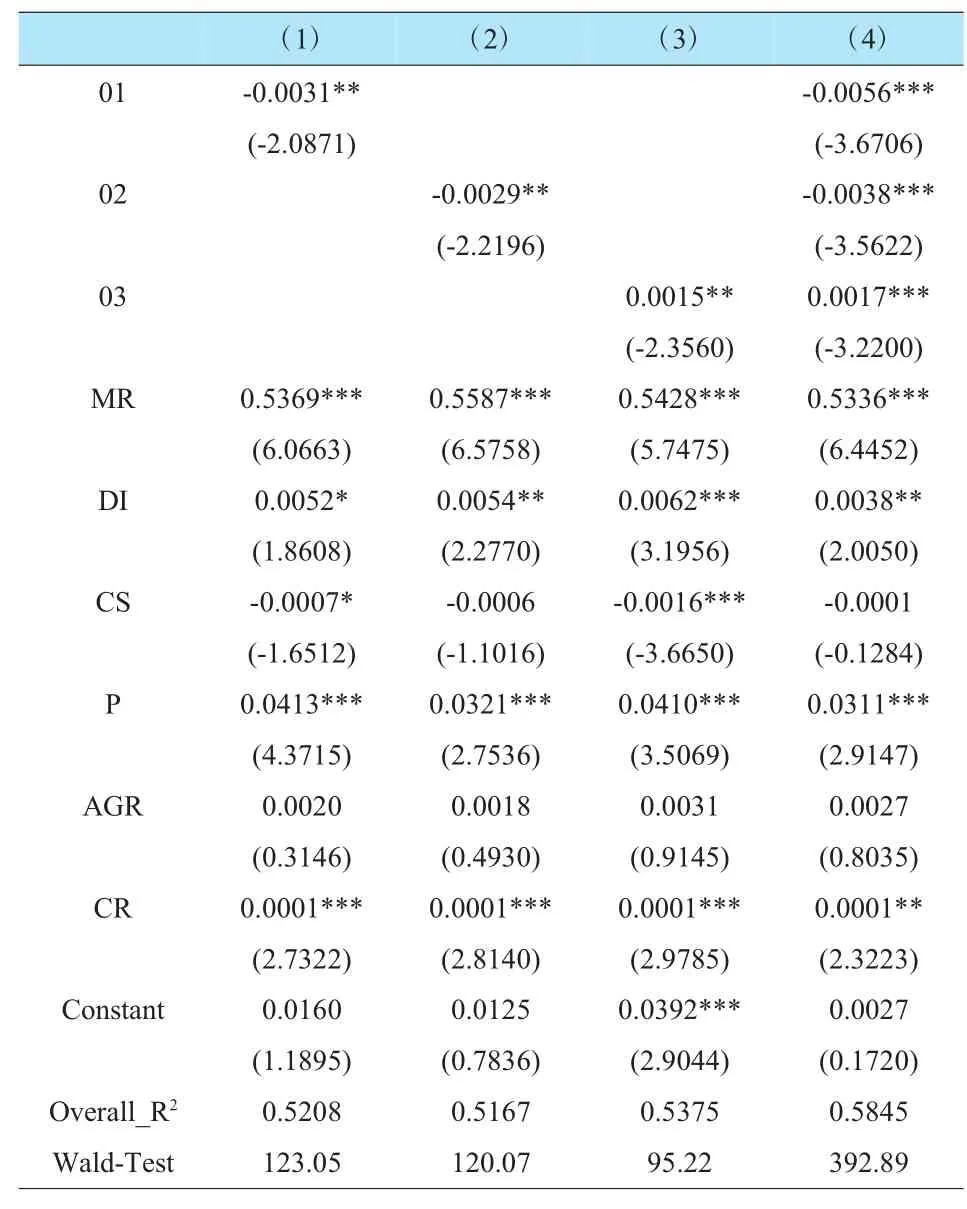

在表2中,本文考察了所有权结构对商业银行总风险承担水平的影响。由回归(1)可知,在控制了市场风险(MR)、公司规模(CS)等其他因素之后,01的系数估计值在10%的水平显著为负,即相比于非中央政府控股的银行,中央政府控股的银行具有较低的风险承担水平,该结果与理论假说1的预期是一致的,表明相比于地方政府控股或民营控股银行的经理人,中央政府控股银行的管理者具有更强的风险规避倾向。回归(2)的结果显示,与研究假设2的预期相一致,02的估计系数在5%的水平显著为负,表明相比于股权集中度较低的银行,股权集中度较高的银行具有较低的风险承担水平;该结果验证了这样的理论推断,即大股东持有单家公司的股份越多,其面临的风险暴露也越高,因此具有很强的激励游说管理层实施较为保守的投资策略以降低其资产的总体风险水平。由回归(3)可知,03的系数为正,不具有统计显著性;但是在回归(4)中,我们发现同时控制了控股股东性质01和大股东持股比例02之后,03的系数高度显著为正,表明股权制衡程度越高的银行,其资产配置策略越倾向于激进。在回归(4)中,01和02的估计系数仍然为负,并且统计显著程度明显提高。

在表3和表4中,本文进一步将商业银行的风险承担细分为系统性风险承担和公司特质风险承担。由表3可见,01和03的系数仍然分别为负和为正,但都不再具有统计显著性,02的系数估计值仍然显著为负,但统计显著程度明显下降。与之形成对照的是,从表4的回归结果可知,当以公司特质风险承担FR作为因变量时,01和02的系数均高度显著为负,03的系数则高度显著为正,这表明表2中所有权结构与银行总体风险承担之间的负向关系主要是由所有权结构与银行的特质风险承担之间的负向关系所驱动的。

综上实证结果可知,我国特有的商业银行所有权结构对商业银行的风险承担行为具有重要影响。相比于非中央政府控股的银行,中央政府控股银行的管理者更倾向于实施保守的资产配置策略,从而降低银行的风险承担水平;相比于股权集中度较低的银行,股权集中度较高的银行的大股东具有更高的风险规避倾向,更有可能通过劝导管理者实施保守的投资策略来降低其资产的总体风险水平;股权制衡的增加促进了银行追逐更高利润的冒险行为。进一步的,所有权结构对商业银行风险承担的影响主要体现在其对商业银行的公司特质风险承担的影响上,而所有权结构对商业银行系统性风险承担的影响并不显著。

表2 所有权结构与银行风险承担(因变量:TR)

(三)稳健性检验

为了验证上述回归结果的可靠性,本文进行了稳健性测试过程,本文采用基于财务报表指标的Z-score方法来测度商业银行的风险承担水平,对所有权结构的影响进行重新估计,发现基本的实证结论并未发生改变;此外,在度量大股东的控股能力(股权集中度)时,本文采用的是30%的相对控股的划分标准,测试了以50%的绝对控股的阀值作为划分标准,实证结果依然稳健。本文分别测试了以第二大股东持股比例与第一大股东持股比例的比值、第二大股东和第三大股东持股比例之和与第一大股东持股比例的比值作为股权制衡的代理变量的情形,估计结果显示,O3的系数估计值的作用方向和统计显著性与前文的结果保持很好的一致性。由此可见,本文的基本实证结果对于不同的变量测度方法具有良好的稳健性。

表3 所有权结构与银行风险承担(因变量:SR)

表4 所有权结构与银行风险承担(因变量:FR)

六、研究结论

本文采用2003~2013年间的13家上市银行的面板数据,实证考察了所有权结构与商业银行风险承担行为的关系,研究发现所有权结构对商业银行的风险承担行为具有显著影响,呈正相关。中央政府控股银行管理者的资产配置策略更为保守、谨慎,降低了银行风险承担水平;股权集中度较低的银行,其大股东的风险规避倾向较低,致使银行管理者的投资策略具有冒险性,大大提升了银行资产的总体风险。本文将商业银行风险承担分为系统性风险承担和公司特质风险承担,研究发现所有权结构与商业银行风险承担的关系主要影响体现在前者对商业银行的公司特质风险承担上,而对商业银行系统性风险承担影响不显著。

[1]蒋 海,朱 涛和李东辉.监管、多重代理与商业银行治理的最优激励契约设计[J].经济研究,2010(4).

[2]储著贞,梁权熙,蒋 海.宏观调控、所有权结构与商业银行信贷扩张行为[J].国际金融研究,2012(3).

[3]陈兵兵.公司治理环境、所有权结构与股价信息含量——来自中国上市公司的经验证据:1997~2008[J].区域金融研究,2013(8).

[4] 江曙霞,陈玉婵.货币政策、银行资本与风险分担[J].金融研究,2012(4).

[5]梁权熙.所有权结构、盈余管理与股价行为[D].广州:暨南大学博士论文,2012.

[6]邹 静,童中文.媒体报道、投资者情绪与银行风险承担——基于中国上市银行的实证研究[J].金融理论与实践,2015(2).

[7] Saunders,A.Ownership structure,deregulation,and bank risk taking[J].Journal of Finance,1990(45).

[8] Laeven,L.and Levine,R..Bank governance,regulation and risk taking[J].Journal of Financial Economics,2009 (93).

[责任编辑:文 筠]

F830.33

A

1005-913X(2015)07-0184-04

2015-03-30

董博雯(1983-),女,河北唐山人,经济师,硕士,研究方向:国际经贸合作、国际金融。

猜你喜欢

社会科学战线(2022年8期)2022-10-25

马克思主义哲学研究(2021年1期)2021-11-22

国画家(2021年4期)2021-10-13

南大法学(2021年5期)2021-04-19

大众投资指南(2021年35期)2021-02-16

福建基础教育研究(2019年12期)2019-05-28

活力(2019年21期)2019-04-01

职工法律天地·下半月(2017年2期)2017-02-20

中国房地产·综合版(2016年8期)2016-10-17

现代企业(2015年1期)2015-02-28