浅析余额宝收益率

2016-01-15 00:50任健唐宇翔朱烨

商场现代化 2015年29期

关键词:发展

任健 唐宇翔 朱烨

摘 要:本文从我国网上银行业务的发展的定义及其相关理论出发,围绕我国网上银行业务发展的现状,运用计量经济学模型对网上银行的相关业务进行研究,并对我国网上银行业务(个人理财产品)在发展中出现的问题加以探讨,从而提出相关对策。

关键词:网上银行业务(个人理财产品);发展

一、引言

随着我国经济快速发展,个人理财产品——余额宝的到来开启了中国互联网金融的大门,加快了我国银行市场利率化进程。

二、余额宝的简介及相关分析

1.余额宝的概念

余额宝是支付宝的一种付款方式,用户转到余额宝上的钱,实际上是被用来购买了一款由天弘基金提供的名为"增利宝”的货币基金。天弘的“增利宝”基金就是现实的余额宝,在证券投资基金中属于风险极低的品种。

2.余额宝的发展

2013年6月13日,阿里巴巴与天弘基金合作推出余额宝。

2014年7月,余额宝用户突破9000万户,总额达5536亿元。

2014年末,余额宝用户达1.85亿,实现利润240亿元,人均持有额3133元。其规模上升至5789亿元,相对第三季末规模增加8%。

3.余额宝资金收益的确认

基金公司对转入余额宝内的资金具体分两种模式进行份额确认:

(1)(T+1)模式

(2)(T+2)模式

4.余额宝的相关分析

(1)余额宝自身优势分析

①操作灵活,无最低购买金额的限制

②余额宝的最低限额低至1元

③收益高,流动性强

(2)余额宝自身劣势分析

①余额宝收益的不稳定性

②余额宝尚未完全合法化

③金额与转出限制

(3)余额宝外部机会分析

余额宝在最初形成时的主要宣传是“为了让客户更有效的管理支付宝中的余额,利用余额赚取收益”,其次,余额宝作为我国率先推出的互联网金融服务,随着自身的发展与壮大,使人们对其的认识、接受及信任程度不断提高。

余额宝与招财宝、娱乐宝的合作,一方面,余额宝能够维持现有的客户量,这使得余额宝比其他互联网货币基金更占优势;另一方面,其他金融机构可以利用余额宝的近亿客户量来销售产品,从而实现互利共赢。

(4)余额宝外部威胁分析

①外部竞争压力大

②来自银行的压力日渐增加

三、构建回归模型定量分析余额宝

1.建模的思想

为反映出余额宝在运行的过程中是否仅是通过协议存款将利润分配给客户。利用回归模型对其进行定量分析,只需研究余额宝的每七日年化收益率和shibor是否存在着相关性。银行的存款业务是余额宝的主要获利来源,而协议存款利率的变动随着shibor(上海银行间同业拆放利率)的变动而上下变化。

2.建模的数据选取和变量设定

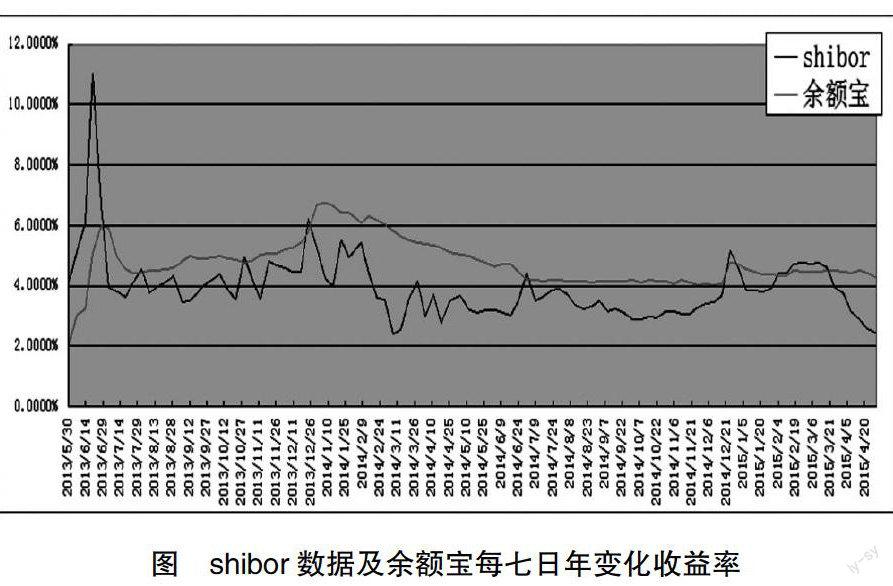

通过计算分析得到的shibor数据以及计算余额宝每七日年化收益率的数据来确定余额宝利率与shibor的关系。通过余额宝的七日平均收益水平我们可以换算出每七日年化收益率,依据最近一周的拆借利率平均水平可以得到按周计算的shibor0数据。因为所选取的频数出现的次数比较多,所以可以认为算出的结果是比较准确的,具有较高的说服力。这次为了研究特地选取了2013年5月30日至2015年4月29日的数据来分析研究,有这些数据分析计算出的shibor数据和每七日年化收益率的原始数据,如图所示。

3.建模的过程和结果

用计量经济学软件包对其做线性回归分析,通过对时间序列分析可得知shibor和七日年化收益率是否存在长期关系。在对时间序列进行分析的之前,我们首先对要解释变量余额宝每七日年化收益率(X)与被解释变量按周计算的shibor数据(Y)进行平稳性检验,主要采用ADF单位根的方式进行检验。其t检验的统计量为-3.109992,即余额宝每七日年化收益率(X)为平稳的时间序列。

对Y进行单位根检验的结果是统计量为-4.455224,即shibor数据(Y)为平稳的时间序列。

建立X和Y的线性回归模型,结果为:

Y=0.025375+0.296925X

生成该模型的残差序列,并检验残差序列的平稳性。检验结果是两者之间存在协整关系。

4.建模结论及说明

从图所示shibor和余额宝每七日年化收益率的原始数据图可以看出,余额宝每七日年化收益率在总体上是高于shibor的。通过对图1的计算结果可以看出,由于t检验和R2的值比较小,所以不能通过检检。由此可以得出shibor和余额宝的每七日年化收益率之间根本不存在长期的关系。如果余额宝的收益主要来自存款业务,那么就有理由认为:增利宝公司在最初经营的时候,为了使自身有较高的收益水平,就用贴息的方法。在贴息的影响下,shibor和余额宝每七日年化收益率就可能没有多大联系。

另外,因为余额宝是“T+0”的赎回模式,所以为了使资金的流动性不受影响,余额宝公司要有充足的流动资金来使客户资金顺利赎回。再加上余额宝的客户数量随着其自身的发展壮大,增加的数量没有一点规律,这也对余额宝为保证客户资金顺利赎回的垫资金额产生影响,从而影响其收益率。再加上余额宝如果将资金用于投资的话,那么可能会使产品存在滞后性,这样做的话可能会使“T+0”赎回模式存在垫资的问题,这也让我们有充足的理由相信,余额宝并不仅仅只是将通过银行赚取到的利润通过存款业务的方式分给所有使用余额宝的客户,而且它在处理资金方面也做许多变动,就是为了让资金的流动性不受影响。

参考文献:

[1]任健.余额宝对传统银行业务经营的冲击[J].商场现代化,2014(29):72.

[2]王天宇.浅析“余额宝”对我国金融行业的影响[J].中国商贸,2014(01):132~133.

[3]曹馨月.余额宝对中国银行业的影响[J].经营管理者,2014(07):37.

猜你喜欢

中国核电(2021年3期)2021-08-13

中国临床医学影像杂志(2019年1期)2019-04-25

家庭影院技术(2018年11期)2019-01-21

红土地(2018年12期)2018-04-29

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

中国卫生(2016年5期)2016-11-12

中国卫生(2015年2期)2015-11-12

当代县域经济(2015年12期)2015-03-20

创业家(2015年7期)2015-02-27