国内外锌精矿供需分析

2016-01-19 00:50

中国有色金属 2016年23期

今年锌是有色金属中表现最突出的金属,整体呈单边上涨态势,从年初到现在涨幅接近80%。支持锌价上涨的根本原因是锌精矿短缺,本文将要分析锌精矿的缺口大小以及缺口将要持续的时间拐点。

今年锌是有色金属中表现最突出的金属,整体呈单边上涨态势,从年初到现在涨幅接近80%。支持锌价上涨的根本原因是锌精矿短缺,本文将要分析锌精矿的缺口大小以及缺口将要持续的时间拐点。

全球锌精矿市场供需现状

加工费是最直观反映锌精矿市场的供需状况,从去年底开始,进口加工费一直在下降,由200美元/吨下降至目前50美元/吨左右,处于历史低位,锌精矿市场紧张程度在逐渐加剧。

今年锌精矿紧张主要是由于2015年全球锌矿山产能急剧下降。从近几十年来看,产能下降的年份并不多,而且大多数是小幅下降,而2015年是产能下降最大的一年,接近80万吨,主要是国外大型矿山的关闭,包括澳大利亚的世纪矿和爱尔兰的Lisheen矿,还有中国一些受环保影响的小矿山。受矿山产能关闭影响,2015年锌精矿产量开始出现下降,2015年全球锌精矿产量下降43万吨(3.2%),2016年锌精矿产量进一步下降,一方面是2015年产能关闭,今年没有产量产出,另一方面是今年嘉能可减产50万吨。

与矿山不同的是,冶炼产能在增加,2016年全球新增冶炼产能18.3万吨,国外总产能在减少,产能增加主要在中国。冶炼产能的增加,更加剧了锌精矿市场的紧张。

2012年全球锌精矿供应是大幅过剩的,2013~2014年持续过剩,积累了大量库存,从2015年锌精矿市场开始短缺,全球开始进入去库存阶段,2016年短缺量加剧。

在全球锌精矿市场中,中国市场是最重要的一部分,今年国内锌精矿市场也同样处于紧张状况。我国每年需要进口一定的锌精矿,近几年锌精矿进口量保持在100万吨金属量左右,但2015年我国进口了145万吨锌精矿,主要是由于进口矿加工费较高,折合人民币后锌精矿价格低于国内矿,刺激贸易商和冶炼厂采购。而2016年,进口TC在年初以来开始大幅下降,但国内TC在4月份之后开始下降,而且下降幅度小于进口矿,因此导致进口矿价格开始逐渐高于国内矿,大部分时间国内矿较进口矿有1000元/吨以上的优势,进口矿价格优势不再,进口出现明显下降,预计今年进口量在90万吨金属量左右。国内锌精矿产量小幅增长,预计增量在15万吨左右,但算上进口矿,今年国内锌精矿的供应较2015年减少。

同样,我国锌精矿供应在2012~2014年也处于过剩状态,积累了大量的精矿库存,2015年矿山产量下降,而冶炼产量增加,导致锌精矿供应开始出现短缺,而2016年进口矿大幅下降,供应短缺进一步加剧,因此2015~2016年是一个去库存过程。目前,冶炼厂原料库存已经进入低谷水平,国内精矿市场显著短缺。

我国幅员辽阔,不同地区锌精矿供应呈现不同的松紧程度,今年整体来看,北方地区宽松,加工费也相对较高,南方地区紧张,加工费也较低。具体来看,甘肃、陕西、内蒙古矿的供应相对宽松,而河南、湖南、广西矿的供应比较紧张,但云南、四川、西藏、新疆、福建地区供应基本持平。具体原因,内蒙古、甘肃矿山的供应能力大于冶炼能力,陕西地区冶炼产能较大,但由于离内蒙古地区相对较近,有一部分内蒙古矿会运到陕西,补充了陕西的供应。而河南地区基本是纯冶炼省,锌矿资源很少,广西、湖南矿山供应能力远小于冶炼需求。云南、四川和福建属于南方中比较特殊的地区,云南矿山资源丰富,冶炼产能也很大,但是一些冶炼厂的开工率并不高,所以矿的供应充足,四川地区近几年受环保影响,冶炼和矿山生产均受到影响,两者基本可以持平,福建地区因为建设生态福建,冶炼产能全部关停,但每年还有10万吨左右锌精矿产出。西藏、新疆冶炼产能小,大部分锌精矿运往四川、云南。

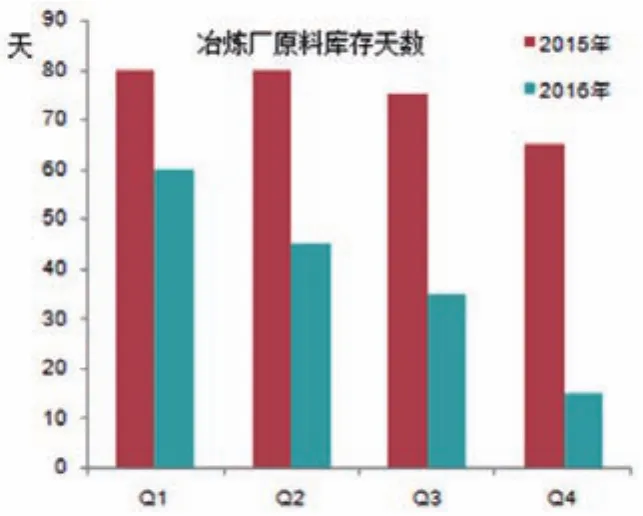

图1 冶炼厂原料库存天数

今年以来冶炼厂原料库存逐渐下降,年初时平均在两个月左右,当前冶炼厂平均库存在15天左右,有的冶炼厂甚至不到一周的库存。锌精矿的港口库存也下降到了低位,年初时在25万吨左右目前仅有3万吨。国内锌精矿采购非常紧张,一些大的冶炼厂开始计划采购进口矿,但是贸易商报出的加工费非常低。一些冶炼厂已经因为原料问题开始缩减生产计划,预计接下来这段时间到明年一季度应该是锌精矿最紧张阶段,受到影响的冶炼厂会越来越多(图1)。

国内外矿山及冶炼项目变化

2015年国外矿山关闭、2016年公告减产及2016年的意外减产(印度和antamina),2016年为海外锌精矿减产最大的一年,推断2016年国外矿山锌精矿减少产量为110万吨。

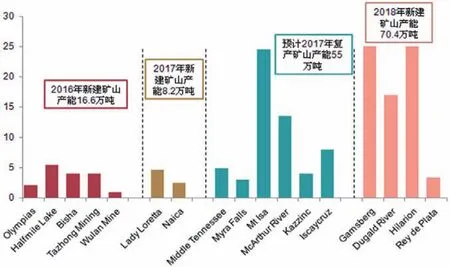

2016年国外新增矿山有5个,都属于小矿山级别,产能在5万吨以下,合计产能在16.6万吨,今年产能释放较少。2017年新建矿山有两个,产能分别为4.7万吨和2.5万吨,2017年产量增点主要在复产矿山,考虑多种因素,推断嘉能可在明年二季度部分产能复产的可能性较大。2018年是新建矿山释放较多的一年,大矿山都在这一年投产,韦丹塔位于南非的矿山,产能25万吨/年,沃特兰亭位于秘鲁的矿山产能25万吨/年,五矿位于澳大利亚的矿山,产能17万吨/年,另外还有墨西哥的一个相对较小的矿山,产能3.4万吨/年,总计产能70.4万吨/年,可以弥补世纪矿和Lisheen矿的关闭。

近两年国内也有一些新投产的矿山,其中内蒙古数量最多,如银漫矿业、高尔其、诚诚矿业、三道桥铅锌矿、国金八岔沟铅锌矿、国森二道河、利比亚铅锌矿,其次是甘肃郭家沟、四川惠东大梁矿业,这些矿山产能总计为41.1万吨/年,2016-2017年产能逐渐释放,预计2016年产量增加10万吨,2017年产量增加24.4万吨。考虑到没有统计到的项目及因价格刺激增产的矿山,预计2016年国内锌精矿产量增加15万吨,2017年增加30万吨。

2017年,海外新增冶炼产能30万吨/年,2018年有16万吨/年。国内新增冶炼产能有西部矿业10万吨/年,替代原有6万吨/年生产线,故实际新增产能4万吨/年;呼伦贝尔14万吨/年,白银10万吨/年,湖南轩华6万吨/年、四环电锌4万吨/年,合计有38万吨/年,这些生产线已建设好,但是目前还没有完全达产(图2)。

全球锌精矿市场供需预测

2015~2017年锌精矿大量短缺,在2018年将会是市场供需的转折点。

最后,嘉能可复产将是明年市场量变的重要节点。

1.如果嘉能可不复产,明年国外矿山增量8万吨,国内有超过30万吨增量,全球供应缺口超过55万吨;

2. 2017年嘉能可在一季度之后陆续部分复产,假设在Q2复产(按最大增量考虑),仍不能填补供应缺口,2017年依然短缺。

图2 2016-2018年国外新增矿山产能

结论

2017年全球锌精矿市场依然短缺,但是短缺程度在逐渐缓和,一季度末应该最紧张点,之后供应逐渐增加。

猜你喜欢

钢铁钒钛(2022年3期)2022-07-08

油气·石油与天然气科学(2021年12期)2021-12-11

油气·石油与天然气科学(2021年11期)2021-11-17

中国金属通报(2021年5期)2021-05-21

有色设备(2021年4期)2021-03-16

建材发展导向(2020年16期)2020-09-25

科学导报·学术(2020年19期)2020-07-09

杭州(2020年6期)2020-05-03

安全(2020年3期)2020-04-25

西部资源(2019年2期)2019-11-12