审计师行业专长与审计市场:理论分析与文献综述

2016-02-14 05:29

中国注册会计师 2016年12期

审计师行业专长与审计市场:理论分析与文献综述

戴 琼

行业专长是会计师事务所在竞争日趋激烈态势下为建立持续竞争优势而采取的一种差异化发展战略。目前,审计师行业专长已成为国内外学者的研究热点。本文从审计师行业专长的度量及其对审计收费、审计质量的影响三方面进行理论分析以及文献综述,通过分析已有研究的不足对未来关于审计师行业专长的研究进行了初步展望。

行业专长 审计收费 审计质量

一、引言

上世纪70年代末,随着美国放松了对审计市场的管制,事务所面临的竞争压力与日俱增。根据产业组织理论,产品市场中的竞争会促使供应商提高产品的质量。由此及彼,审计市场中的竞争性也有利于提高审计师服务的质量、规范审计服务收费,促进整个行业良性运行(陈胜蓝等,2016)。然而面对巨大的竞争压力,通过抢占其他事务所的客户这种方式来扩大自身市场份额并不具备持久性,这种“零和博弈”只能导致价格战以及行业整体利润水平的降低。当审计师提供的审计服务是同质的并且市场上更换审计师的成本极低时,审计师只有通过价格竞争方式来扩充自身市场份额。倘若审计师能够提供为客户所认同的差异化服务,那么审计师便可基于差异化服务建立自身的竞争优势。随着市场竞争压力的增大,审计师迫切需要寻求一种竞争策略以建立并维持其竞争优势。由于行业专长能够令审计师提供差异化的审计服务,因此发展行业专长成为市场竞争态势下审计师创造持续竞争优势的重要战略之一。1993年,毕马威(KPMG)率先按照产业服务线的不同对自身的组织结构进行重组,通过对部分行业进行投入从而能够为该行业客户提供更为优质的服务。

与西方发达国家这种寡头垄断竞争态势不同,我国审计市场呈现集中度低、竞争更为激烈的态势(张睿和田高良,2016;陈胜蓝和马慧,2013)。与国外相同,我国市场监管机构同样致力于本土会计师事务所行业专长的培养。2009年10月,国务院办公厅转发财政部《关于加快发展我国注册会计师行业若干意见》,明确了事务所发展行业专长的重要意义。2011年9月中国注册会计师协会发布《中国注册会计师行业发展规划(2011-2015年)》,提出“统筹推进事务所做强做大和做精做专”、“推动整合专业服务市场,确立专业化发展、产业链构建、一体化战略管理,形成专业集群、服务品牌和竞争优势”。基于此,对目前已有关于审计师行业专长与审计市场的相关研究进行总结,分析已有研究的不足并对未来相关研究做出初步展望,以期为推进关于审计师行业专长理论研究以及事务所通过行业专长这种差异化发展战略“做强做大”提供帮助。

二、审计师行业专长的度量

Zeff和Fossun(1967)率先对美国审计市场中事务所行业专长展开研究。他们利用事务所在某一特定行业中的收入占该行业审计收费总额的比重对审计师行业专长进行度量,此后大部分研究延续了Zeff和Fossum(1967)度量模式(如公式1所示)。

其中,为第m个审计师在第n个行业中的市场份额,为审计师m在n行业中的审计收入占n行业审计收费总额的比重(其中,审计收费还可由客户的资产规模、营业利润以及营业收入等指标替代)。为审计师m在行业n中对所有客户j所收取的审计收费的平方根之和,为行业n中所有审计师在该行业审计收费的平方根之和。

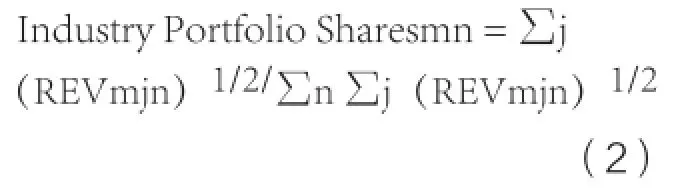

与Zeff和Fossun(1967)的研究不同,Yardley(1992)提出利用审计师在某一特定行业审计收费占该审计师审计收费总额的比重来衡量审计师行业专长(如公式2所示)。

Krishnan(2003)在借鉴Zeff等(1967)以及Yardley(1992)研究的基础上,将二者综合,用审计师行业市场份额以及行业组合份额作为审计师行业专长的替代变量。与上述模型不同,Krishnan采用度量审计师行业市场份额,用度量审计师行业组合份额。

此后关于审计师行业专长的研究,大都沿用上述三种度量方式。Zeff(1967)基于行业角度提出关于审计师行业专长的度量方式,将审计师在特定行业中收取的审计费用占该行业审计收费的总额作为判断审计师是否具备行业专长的标准。而Yardley(1992)的研究则基于审计师角度,将审计师在某一行业收取的审计费用占整个事务所审计收费总额比重的大小作为判断审计师是否具备行业专长的标准。两种度量方式侧重点不同,而侧重点的不同会导致度量上存在差异。例如,某会计师事务所规模较小,行业份额小,但其主要为某一行业企业提供审计服务,因此基于第一种判断标准,不足以支持其具备行业专长,但基于第二种判断标准,该事务所又具备行业专长。虽然已有学者利用上述两种方式对审计师行业专长进行度量(Krishnan,2003;蔡春,鲜文铎、2007),但仅是从上述两方面分别对审计师行业专长进行度量,并未将两项判断标准整合为一项。严格意义上来讲,审计师行业专长是指审计师针对某一特定行业所掌握的专业知识以及执业技能。专业知识的获取离不开对审计师的相关培训,执业技能的积累则依赖执业年限。因此,笔者认为审计师行业专长可尝试从以下两方面度量:一是事务所对审计师相关培训的投资数额,事务所投入的人、财、物越多,审计师所积累的专业知识越丰厚;二是事务所在某一行业的执业年限,执业年限越长,审计师的执业技能水平越高。通过实质内涵度量审计师行业专长更具直接性,并且一定程度上能够克服Zeff等(1967)和Yardley(1992)不同度量方式测算的结果前后不一致的弊端。

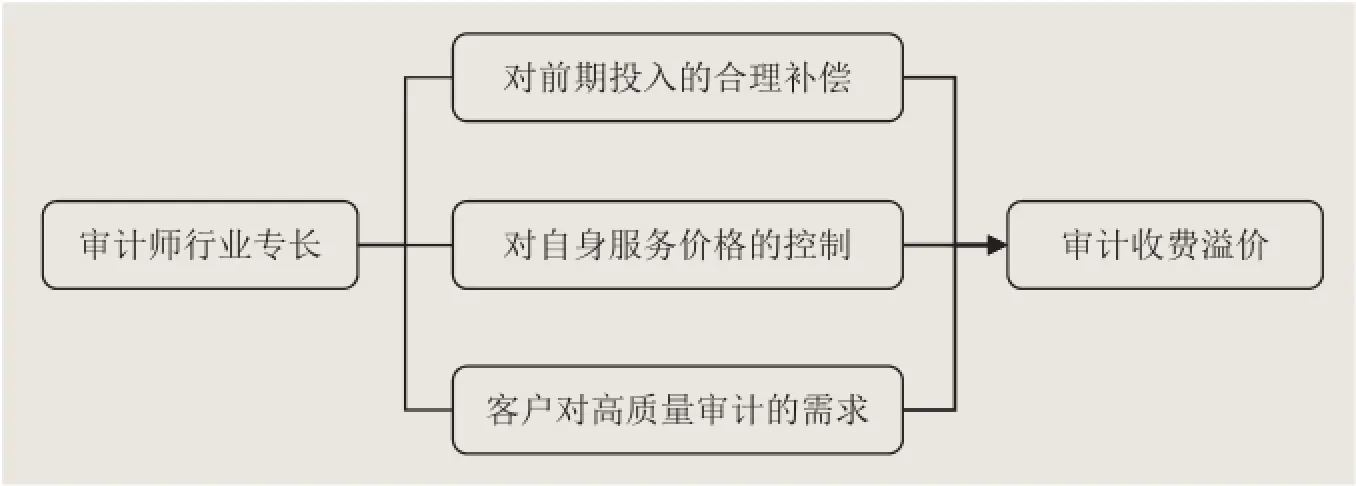

图1 审计师行业专长对审计收费的影响

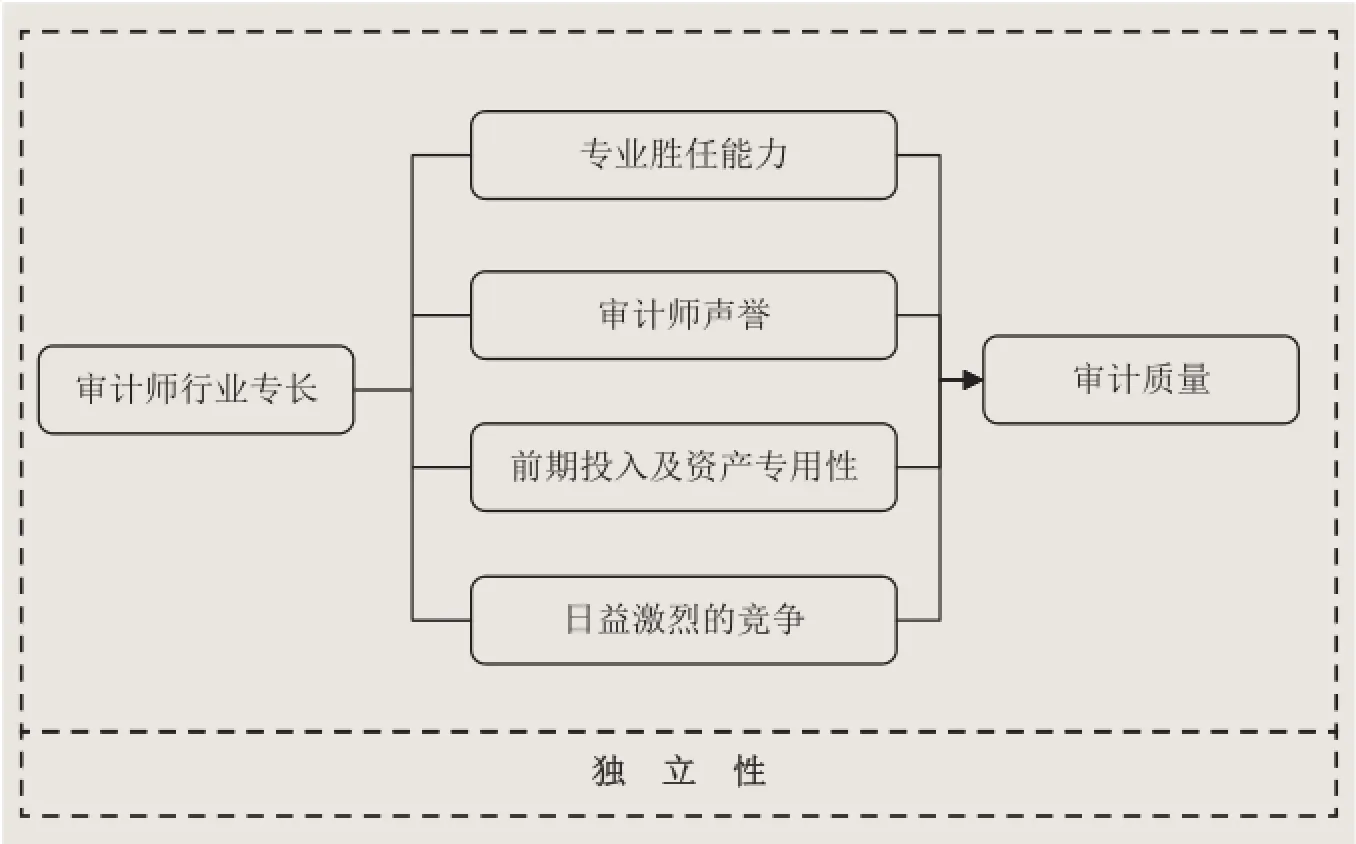

图2 审计师行业专长对审计质量的影响

三、审计师行业专长与审计收费

作为一种差异化发展战略,行业专长被认为是提升审计师核心竞争力的一种重要手段。然而审计师行业专长的建立需要审计师集中优势资源学习相关行业的理论知识,并依据行业的特点开发适用于该行业的审计程序。对于审计师而言,这些不断投入的人、财、物力属于沉没成本。因此,行业专长一旦形成,市场往往会提高审计定价,作为对审计师前期投入的合理补偿。除此之外,具备行业专长的审计师能够根据行业特点为客户提供差异化的服务,在一定程度上这种差异化服务提高了市场的进入门槛,随着市场进入门槛的提高,审计师对自身服务价格的控制力也随之“水涨船高”。最后,较之不具备行业专长的审计师,具备行业专长的审计师掌握更多行业专有知识以及专有技能,有助于审计师据此做出更为精准的职业判断,减少客户会计准则运用方面的偏差(Fung et al.,2012)。这就意味着具备行业专长审计师审计的客户的会计信息质量高。企业为了提高自身财务报告的社会认可度,也有聘请高质量(具备行业专长)审计师的动机,并且愿意为此承担更多的审计费用(Craswell et al.,1995)。因此从审计服务的供给与需求两方面来考虑,审计师具备行业专长往往会带来审计收费溢价。

然而,目前关于审计师行业专长对审计收费影响的研究,国内外学者存在如下几种不同观点:一种观点认为审计师的行业专长能够带来审计收费溢价(Carpenter和Strawsre,1971;Simunic,1980; Francis et al.,2005;陈胜蓝和马慧,2015),与上述理论分析一致。然而也有不少学者发现审计师行业专长与审计收费之间呈现负相关关系(Ettredge和Greenberg,1990;O’keefe et al.,1994)或者并没有相关关系(Palmrose,1986;Basioudis和Francis,2007)。此后随着研究的不断深入,不少学者将审计师行业专长的研究推进到区域层面(Francis et al.,2005;Basioudis和Francis,2007;Fung et al.,2012;张睿和田高良,2016)。基于区域层面数据展开的研究进一步支持了审计师行业专长能够带来审计收费溢价这一结论。之所以将研究层面推进至区域层面,一方面是因为对于审计师而言,专业知识的高转移成本使得审计师不得不将权力下放,实施分权管理模式;另一方面,基于国家层面对审计师行业专长进行考量存在较大的偏差(Fung et al.,2012)。

综上所述,虽然已有大部分研究支持审计师行业专长能够带来审计收费溢价,但仍存在争议,尚未取得一致的结论。之所以存在争议,一方面由于所选取的行业或者期间不同,选取样本不同最终得出的研究结论也存在一定差异,例如,选取的行业是否为管制行业,管制行业中人们对审计收费溢价比较关注,因此其获取较为困难。除此之外,关于审计师行业专长对审计收费影响的研究还应考虑“规模效应”。具备行业专长的审计师可以为大批具有相同或类似特征的客户提供审计服务,并且在审计过程中可以分享行业特有知识、审计经验等,从而降低单位审计成本,产生规模效应。面对日益激烈的外部竞争,审计师不得不将规模效应产生的部分经济利益转移给客户,以维持其市场份额。最直接的体现就是降低审计收费。规模效应的存在使得审计师行业专长对审计收费的影响错综复杂,而目前较少有学者考虑规模效应的影响。如何将规模效应从研究设计中剥离,对于提升结论的准确性,提高研究质量起着至关重要的作用。最后,研究层面的差异也会导致最终的研究结论不一致。例如,Basioudis和Francis(2007)基于国家层面的研究未发现具备行业专长的审计师能够获取审计收费溢价,但区域层面的研究却为审计师行业专长能够带来审计收费溢价提供了经验证据。

四、审计师行业专长与审计质量

通常审计质量受审计师的专业胜任能力以及审计师独立性二者的共同影响(DeAngelo,1981)。而审计师行业专长又是审计师专业胜任能力的重要体现,因此审计师行业专长对审计质量有着重要影响,具体而言可从如下几方面分析:

首先,审计师专业胜任能力越强,越能有效揭示企业违规行为以及盈余操纵现象。审计师在执业过程中积累的执业经验以及对特定行业掌握的专业知识有助于发现企业的违规行为,因此从专业胜任能力角度考虑,具备行业专长的审计师,其所提供的审计服务质量较高(Dunn和Mayhew,2004)。

其次,行业专长与声誉被认为是审计师推行差异化发展战略、提升自身核心竞争力的重要手段,具备行业专长的审计师通常具有较高的声誉,出于对自身声誉的维护,审计师往往更有动机去揭示管理层错误或激进的会计政策(DeAngelo,1981)。再次,行业专长的形成需要前期一系列的投入,对审计师而言这部分成本属于沉没成本。并且行业专长具有资产专用性特征(蔡春和鲜文铎,2007),转移成本较高会导致具备行业专长的审计师提供低质量审计服务的潜在损失较大。

最后,行业专长是审计师面对激烈市场竞争采取的差异化发展策略,倘若审计师不能从提供的产品质量上将自己与竞争对手区别开来,并获得社会的认可,那么就不可能建立一种持续性的竞争优势以适应审计市场日益激励的竞争。迫于竞争压力,审计师会努力提供高质量审计服务以便客户能够从产品质量上将自己与竞争对手区别开来。然而,关于审计师行业专长对审计质量影响的讨论离不开审计师独立性这一关键要素。独立性是审计的灵魂,只有保持独立审计师才能不屈服于来自企业的压力,客观公正地发表审计意见。脱离独立性而研究审计质量无异于空中楼阁。行业专长是审计师专业胜任能力的体现,它影响审计师能否识别企业的财务舞弊行为,而审计师独立性则决定着审计师是否报告企业的财务舞弊行为,能否有效识别并且报告企业财务舞弊行为才是审计质量应有之义。因此关于审计师行业专长对审计质量影响的探讨应基于审计师独立性这一重要特征。

对审计质量的探讨历来是审计研究领域的热点,审计质量受审计师专业胜任能力以及审计师独立性共同影响,而行业专长是影响审计质量的重要因素。具备行业专长的审计师掌握了更为深入的专业知识,有助于其作出更为精准的职业判断(Solomon et al.,1999),在揭示企业财务舞弊上更具效率(Lys和Watts,1994)。已有研究证实,具备行业专长的审计师审计的客户应计项目盈余管理水平更低(Krishnan,2003;Mascarenhas et al.,2010;胡南薇和曹强,2008;陈智和徐泓,2013)。然而,也有部分学者基于国内经验证据得出审计师行业专长与审计质量负相关的结论(蔡春和鲜文铎,2007;刘桂良和牟谦,2008),或是二者之间呈现“U型”关系(蔡春和鲜文铎,2007;陈丽红和张龙平,2010)。并将二者之间的负向关系归咎于审计师的独立性不高,容易受到行业内部经济依赖度的影响。然而关于审计师行业专长对真实活动盈余管理的影响的研究,国内学者得出了相反的研究结论(范经华等,2013;刘霞,2014)。此外,还有学者发现具备行业专长的审计师更好地遵循了审计准则(O’Keefe,1994),能够发现更多报告差错(Owhoso,2002),经其审计的客户受证监会处罚更少(Carcello和Nagy,2002),信息披露质量更高(Dunn,2000;Velury et al.,2003),发生财务重述的概率更低(Romanus,2008),利润对未来现金流的预测能力更强(Gramling,2001),因此经其审计的公司股票具有显著为正的超额累计收益率(Knechel,2007)。

关于审计师行业专长能否提高审计质量,国内外的研究仍存在一定争议。一方面由于审计师行业专长度量指标选取的不同,选取不同的度量指标可能会得出相反的研究结论(刘文军等,2010)。这也对今后有关审计师行业专长的研究提出了新要求,如何基于我国实际情况,对审计师行业专长进行更为精准的度量,是理论研究开展的基础,同时也是今后研究应关注的焦点。另一方面,审计质量是审计师发现并且报告企业财务舞弊行为的联合概率(DeAngelo,1981)。行业专长影响审计师能否发现企业的舞弊行为,是否报告则取决于审计师的独立性。关于审计师行业专长对审计质量影响的探究应考虑审计师独立性这一关键因素,然而目前国内鲜有学者将这一因素纳入研究设计之中(袁春生等,2011)。此外,基于不同目的,操纵性应计可分为机会主义以及决策有用两种(张敦力等,2012;高厚山和梅建军,2015),决策有用盈余管理能够提升企业会计信息的有用性,而机会主义盈余管理行为则增加了资本市场信息不对称程度(Healy和Palepu,1993)。较之决策有用盈余管理,审计师应更为关注企业的机会主义盈余管理行为。然而目前关于审计师行业专长经济后果的研究,鲜有学者对此进行细分。

作者单位:北京中崇信会计师事务所

1.夏立军. 审计师行业专长与审计市场研究评述.中国注册会计师.2004(07)

2.蔡春,鲜文铎. 会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据. 会计研究.2007(06)

3.范经华,张雅曼,刘启亮. 内部控制、审计师行业专长、应计与真实盈余管理. 会计研究.2013(04)

4.韩洪灵,陈汉文. 会计师事务所的行业专门化是一种有效的竞争战略吗?——来自中国审计市场的经验证据. 审计研究.2008(01)

5.刘桂良,牟谦. 审计市场结构与审计质量:来自中国证券市场的经验证据. 会计研究.2008(06)

6.陈胜蓝,马慧. 竞争压力、规模经济性与会计师事务所行业专长溢价. 会计研究.2015(05)

7.Zeff.,Stephen A,Fossu, Robert L. An Analysis of Large Audit Clients [J]. The Accounting Review,1967,42:298-321.

8.Francis J R,Reichelt K,Wang D.The pricing of national and city-specific reputations for industry expertise in the US audit market [J]. The Accounting Review,2005,80(1 ) : 113 -136.

9.Fung S Y K,Gul F A,Krishnan J. City-level auditor industry specialization, economies of scale, and audit pricing [J].The Accounting Review,2012,87(4) : 1281 -1308.

10.Simunic D A.The Pricing of Audit Services: Theory and Evidence [J].Journal of Accounting Research,1980,18 (1) : 161-190.

11.Bills K L,Jeter D C, Stein S E. Auditor industry specialization and evidence of cost efficiencies in homogenous industries [J]. The Accounting Review,2015,90(5):1721-1754.

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

上海文化(文化研究)(2022年3期)2022-06-28

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

成才之路(2021年23期)2021-08-23

五邑大学学报(自然科学版)(2019年3期)2019-09-06

小天使·二年级语数英综合(2019年5期)2019-06-27

江西教育B(2019年2期)2019-04-12

中国诗歌(2018年6期)2018-11-14

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03