某企业股份有限公司2011—2013年营业收入、经营现金净流量、净利润、市价、EVA比较分析及启示

2016-03-11 11:27汤莎莎

商 2016年3期

关键词:经济增加值

作者简介:汤莎莎(1990.07-),女,汉族,湖南,硕士,湖南师范大学,研究方向:会计学专业财务管理。

摘要:本文主要是对某企业股份有限公司进行案例分析,通过对某企业2011年—2013年的财务数据计算出各年的EVA,并对企业的营业收入、经营现金净流量、净利润、市价、EVA进行比较分析。

关键词:经济增加值(EVA)、某企业股份有限公司

一、引言

企业的经营和发展历程是一个永恒的价值发现过程。要保持企业永续发展,实现企业的价值增值是关键,企业不是要做到最大,而是要做到最强。EVA价值评估系统的引入,促使公司由财务系统价值最大化目标转向EVA最大化目标。

EVA指标是近年来财务学界研究的热点问题之一,加强EVA价值评估模型的研究,尽快探究其在我国企业的应用方式不仅有利于完善我国的价值评估理论体系,而且有利于提高投资者以及管理者的决策能力。

二、EVA的理论概述

(一)EVA的概念

根据Stern Stewart咨询公司的解释,EVA是指企业资本收益与资本成本之间的差额;是指企业税后营业净利润与全部投入资本(债务资本和权益资本之和)成本之间的差额。差额是正数,说明企业创造了价值;反之,表示企业发生了价值损失;差额为零,说明企业利润仅能满足债权人和投资者预期获得的收益。

(二)EVA的计算

EVA=税后净营业利润-加权平均资本成本率*资本总额

(三)EVA的调整

1、调整的原则

要想得到准确的EVA,需要对企业会计数据做出调整。EVA是基于经济利润的思想,而财务报告得出的利润是会计利润,会计利润最大缺陷是没有反映企业权益资本成本。为了解决这些缺陷,找出最真实EVA,需要我们对净利润进行调整。

调整原则之一是重要性原则。如何确定企业需要调整的重要事项主要看以下几个方面:①该调整项目对EVA的计算是否真的存在影响;②企业管理者是否可以控制这些调整项目支出的数额;③对该项目所进行的调整是否能够让执行者易于理解并接受;④进行该项目调整所需要的资料是否容易获取。

调整的原则之二是谨慎性。在进行调整时我们需要注意分析此项调整对管理者决策、对激励性薪酬会产生多大影响,进而慎重选择调整事项。

调整原则之三是灵活性与适应性。即对不同行业、不同公司选择不同的调整项目,根据公司行业的特点来确定。

2、调整的事项

(1)研究开发费用的处理。在计算EVA时,只需要对研究阶段发生的费用和开发阶段计入费用的部分进行调整,如果影响不大,不需要调整。

(2)商誉、存货、公允价值变动损益的处理。在公允价值变动损益项目中,采用公允价值模式计量的投资性房地产期末公允价值变动产生的损益容易被公司进行会计利润操纵,不应计入税后净营业利润。可供出售金融资产公允价值计入资本公积,我们也认为应计入税后净营业利润。

(3)各种减值准备的处理。出于谨慎性原则,会计进行账务处理时要求不能高估利润、低估风险。计算EVA时应将计提减值准备金额转入税后净营业利润,同时将其转入资产总额。

(4)递延所得税的处理。在计算EVA时需要将递延所得税费用金额增加到税后净营业利润中,同时按递延所得税负债余额调整增加资本总额。同理可得递延所得税收益的调整方法,做出同递延所得税费用相反的调整方向即可。

(5)销售费用的处理。在EVA的计算中应将费用转成资本额,按照资产的处理方法进行处理,根据实际情况分期摊销。

(6)营业外收支的处理。营业外收入与营业外支出的发生具有一定的偶然性,不能反映企业真正的经营业绩。考虑到它又是股东必须承担的收益或损失,又需要对其进行资本化处理,使它和公司将来收益或损失得以匹配。

(7)政府补助的处理。在计算EVA时应将计入本年营业外收入的政府补助予以扣除。

三、某企业营业收入、经营现金净流量、净利润、市价、EVA比较分析

(一)某企业股份有限公司背景简介

某企业股份有限公司,公司成立于1984年5月,是目前中国房地产行业的领先企业。企业的规模性、盈利性、成长性、和稳健性都高于同行业的企业。2012年9月,《财富》(中文版)颁布的“2012最受赞赏的中国公司”排行榜中,某企业名列前茅。

(二)某企业股份有限公司营业收入、经营现金净流量、净利润、市价、EVA计算

1、某企业股份有限公司营业收入计算

根据某集团的2011-2013年利润表,可以得出历年营业收入如下:

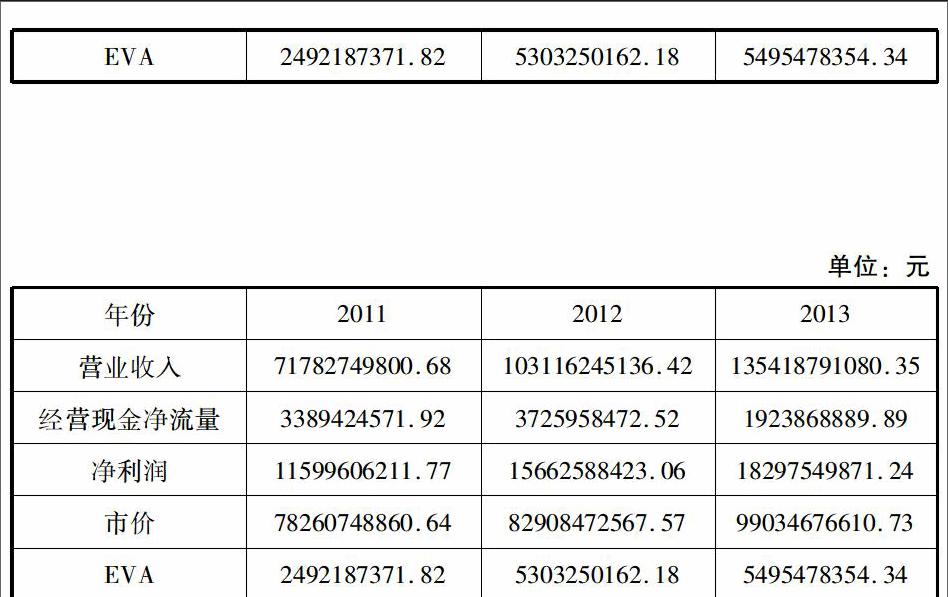

2011年营业收入为71782749800.68元;

2012年营业收入为103116245136.42元;

2013年营业收入为135418791080.35元。

2、某企业股份有限公司历年经营现金净流量计算

根据某集团2011-2013年现金流量表,可以得出三年经营现金净流量为:

2011年经营现金净流量为3389424571.92元;

2012年经营现金净流量为3725958472.52元;

2013年经营现金净流量为1923868889.89元。

3、某企业股份有限公司历年净利润计算

根据某集团2011-2013年利润表,可以得出三年净利润为:

2011年净利润为11599606211.77元;

2012年净利润为15662588423.06元;

2013年净利润为18297549871.24元。

4、某企业股份有限公司历年市价计算

本文通过RESSET金融研究数据库,查出某企业2011-2013年的年总市值为:

2011年市值为78260748860.64元;

2012年市值为82908472567.57元;

2013年市值为99034676610.73元。

5、某企业股份有限公司历年EVA分析

某企业2011至2013年各年EVA的计算过程见下:

(1)计算税后净营业利润。NOPAT=营业利润+财务费用+当年计提的各项减值准备+递延所得税负债余额的增加-公允价值变动收益(损失为负)-递延所得税资产余额的增加-EVA税收调整。

EVA税收调整=利润表中所得税费用+[财务费用+当年计提的各项减值准备-公允价值变动收益(损失为负)+营业外支出-营业外收入]*所得税税率。

经计算,2011年税后净营业利润为10458738491.76元;2012年税后净营业利润为13974035304.36元;2013年税后净营业利润为16083911630.80元。

其中:2011年EVA税收调整为4389247868.34元;2012年EVA税收调整为5673350459.78元;2013年EVA税收调整为6309814295.33元。

(2)计算资本总额。资本总额=普通股股东权益总额+少数股东权益+递延所得税贷方余额+各种资产减值准备金余额+短期借款+长期借款+一年内到期的长期借款+应付债券-在建工程-金融资产。

经计算,2011年资本总额为115792894185.24元;2012年资本总额为148727017876.18元;2013年资本总额为173865899449.21元。

其中,2011年各种准备金总额为261870818.33元;2012年各种准备金总额为346682898.22元;2013年各种准备金总额为402797435.52元。

(3)加权平均资本成本的计算

一般来说,资本成本包括债务资本成本和权益资本成本两个方面,需要分别确认两者所占资本总额的权重以及两者的资本成本。

第一:资本结构的计算

债务资本=短期借款+长期借款+一年内到期的长期借款+应付债券

权益资本=资本总额-债务资本

经计算,2011年债务资本为47960355638.21元,权益资本为67832538547.03元;2012年债务资本为68563185136.57元,权益资本为80163832739.61元;2013年债务资本为70876224979.57元,权益资本为102989674469.64元。

第二:计算税后债务成本

从某的财务报表来看,某集团的债务主要是由银行借款构成,债务的比例相对来说较小。对于借款期限不同的债务,其利率也不一样。在本文中,为方便计算,短期借款都采用银行1年期的贷款利率,而长期借款利率则按照3至5年期的贷款利率来算。把各年的贷款利率加权平均得到的就是债务成本。计算的结果如下表所示:

第三:计算股权资本成本

股权资本成本是指投资者对企业投资时所要求的回报率。国际上通常用两种方法来估计股权资本成本:CAPM模型和股利增长模型。本文采取CAPM模型对股权资本成本进行估计。对股权资本成本估算,根据资本资产定价模型,股权资本成本计算方法为:

权益资本成本=无风险利率+β*(市场风险溢价-无风险利率)

其中:通过RESSET金融研究数据库,得出年无风险收益率和某集团的贝塔系数值。对于风险溢价的计算,理论界的大多数学者都采用GDP增长率来代替,本文也采用这种代替的方法来计算。根据公式,计算的结果为:

第四:计算加权平均资本成本

加权平均资本成本=税后债务资本成本×债务资本占资本总额的比例+权益资本成本×权益资本占资本总额的比例

所以,某历年的资本投资总额股权资本所占的比例都超过了很大比例,因此对于某企业来说,使用EVA价值评估方法对其企业价值进行评估是十分有必要的,是合理的。

(4)计算EVA。根据公式,EVA=税后净营业利润-资本总额*资本加权平均成本,计算过程如下表所示:

(三)某企业营业收入、经营现金净流量、净利润、市价、EVA分析

通过上述计算部分,得到某企业2011年至2013年营业收入、经营现金净流量、净利润、市价、EVA如下表:

首先,在营业收入、经营现金净流量、净利润方面看,企业营业收入水平继续增加,同时,净利润有了一定幅度的增加。公司净利润的增长态势与营业收入的增长态势比较一致,说明了企业盈利能力大大增加。再从EVA数据分析,公司EVA价值一直为正,在表中亦可观察到从2011年到2013年企业净利润增长迅速,与营业收入较为匹配,公司经济附加值为正值,说明企业价值增加,为股东实现了财富,公司发展很好。企业市价从2011年到2013年也呈增长的趋势,说明企业股票发展前景良好。

由于净利润仅确认债务资本成本,将股权资本成本作为收益分配处理,股权资本的机会成本没有扣除,必然导致某公司每年的净利润高于EVA值。通过查询相关EVA研究结果,一般研究的计算结果都是净利润大于EVA,这也充分说明了股权资本成本大于债务资本成本,在不考虑股权资本成本时,经营者可以利用财务杠杆为股东创造更多的利润,但一旦计入资本成本,在收益低于股权资本成本时,EVA就将财务杠杆带来的超额收益化为无形。

四、EVA在某企业应用的案例启示

总的来说,EVA和会计利润等指标相比,注重了企业股权和债务的资本成本,考虑了这些资本的机会成本,更能准确地反映企业是否为股东创造了价值、创造了多少价值,能更为科学、有效、全面的反映经营者的业绩。同时,EVA是能保持管理层和股东之间利益的一致性。除此之外,还有以下几个方面:

第一,上市公司要逐步推行使用EVA绩效考核方法。2010年1月,新修订的《中央企业负责人经营业绩考核暂行办法》规定EVA成为考核央企权重最重的指标。EVA较传统绩效评价体系能够更加真实地反映经营者为股东创造的财富。

第二,企业应通过提高收入、控制支出和优化资本结构来提高EVA值。提高EVA的方法包括提高税后净营业利润、降低资本投入总额和降低加权平均资本成本。但随着房地产企业的做大做强,资本投入总额势必会随着增加,因此我国上市公司应力求通过提高税后净营业利润和降低加权平均资本成本来提高EVA值。要提高税后净营业利润,企业要想方设法增加营业收入和控制营业支出;降低资本成本,则要求企业选择合适的融资比例,实现资本结构最优化。

第三,企业应该综合运用多个业务指标来分析公司的经营状况。虽然EVA评价体系及其传统财务指标体系的综合运用,克服了传统方法的局限性。但EVA就其性质而言仍属财务业绩的综合性评价指标,其传统财务指标体系也仅仅是主要对其财务状况、营运能力、盈利能力等财务性质的情况进行分析,企业应该综合运用多个业务指标来分析公司的经营状况。(作者单位:湖南师范大学)

参考文献:

[1]杜胜利.基于价值的管理—经济增加值.清华大学出版社.2002.

[2]赵治纲.EVA业绩考核理论与实务[M].北京:经济科学出版社.2009:15

[3]某企业股份有限公司2011年-2013年对外公布的财务会计报告

[4]高亭亭,苏宁.EVA在国有企业业绩评价中的应用初探——以青岛啤酒股份有限公司为例.中国总会计师.2010.08

[5]Garry C.Biddle、Robert M.Brown、James S.Wallace,1997(24),Does EVA beat earnings?Evidence on association with stock return and firm values,Journal of Accounting and Economics.

猜你喜欢

财会学习(2016年23期)2017-01-07

财会学习(2016年23期)2017-01-07

中国集体经济(2017年1期)2017-01-04