苏宁云商财务报告分析

2016-03-11 11:29陈雪滢

商 2016年3期

陈雪滢

摘要:本文以苏宁云商2012年—2014年的财务报告为依据,对其资产负债表、利润表和现金流量表进行水平与垂直分析,并对其偿债能力、盈利能力、营运能力、发展能力的各项比率进行计算,旨在分析苏宁云商转型期间的经营状况,为公司顺利转型以及投资者合理投资提供依据。

关键词:苏宁云商;财务报告;分析

2010年2月1日,网上商城苏宁易购正式上线,苏宁电器集团正式进军电商。2012年9月25日,苏宁电器耗资6600万美元收购红孩子,是扩大其经营范围的标志性时间。2013年2月19日,苏宁电器拟更名为苏宁云商,以更好地与企业的经营范围和商业模式相适应,开始了其向“店商+电商+零售服务商”云服务模式的转型,这也是苏宁公布“去电器化”战略以来的最大调整。目前,苏宁云商处于转型中,在这样的特殊时期可以通过对其财务报告的分析了解其转型期间的财务状况、转型方向与方式,更可以了解企业转型过程中存在的问题,为企业成功的转型提供建议。

1、三大财务报表分析

1.1资产负债表分析

1.1.1总体状况

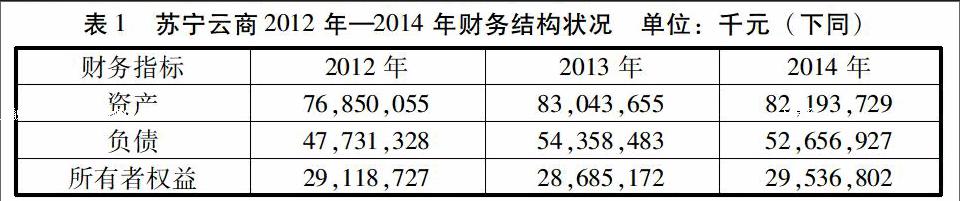

通过对苏宁云商资产、负债、所有者权益三年的变动情况进行分析,可以了解企业转型期的公司规模的变化。

2012年较2011年相比,苏宁的资产、负债、所有者权益的增长率分别为28.54%、29.86%、26.44%,持续前几年的强劲成长势头;2013年各项财务指标的增速放缓,资产与负债的增长率为8.06%和13.88%,所有者权益甚至出现负增长,为-1.49%;2014年资产与负债均呈现负增长,分别为-1.02%和-3.13%,所有者权益增加了2.97%。从苏宁这三年来的数据可以看出,在苏宁云商的转型期间,其资产、负债与所有者权益呈波动状态,公司规模保持稳定状态。

2014年资产中流动资产占比61.62%,负债中流动负债达79.98%。

1.1.2资产的变化

水平分析来看,2014年资产的小幅减少是主要因为流动资产中的货币资金和应收账款,分别下降10.21%和20.19%。对比母公司报表与合并报表可以发现,应收账款项目合并报表比母公司报表减少了约164亿,这说明母公司将近97%的应收账款是借款给子公司,可以看出企业2014年对子公司的投资力度较大。垂直分析来看,货币资金和固定资产占比较大,分别为43.98%和38.53%,通过报表附注可以了解到企业固定资产的增加项目主要是房屋及建筑物、电子设备和其他设备。这是因为苏宁在2014年共在12个城市拓展180家店面,其中旗舰店16家;同时,苏宁还关闭和调整了115家店面。

1.1.3负债的变化

水平分析来看,2014年苏宁的负债减少主要是应付票据和应付账款的减少,减幅为11.07%和19.98%。可以发现企业在2014年偿还了一批债务。负债项目中变化较大的是一年内到期的非流动负债,增加了300.23%,说明企业短期债务有所增加,对于其进一步融资可能造成一定难度。垂直分析来看,应付票据(53.29%)和应付债券(75.53%)占比较大,应付票据的强制性使得企业存在一定偿债压力。

1.2利润表分析

通过对企业三年的利润表的分析可以看出企业转型期的盈利情况。苏宁云商三年的盈利情况见下表。

由表2可知,企业的营业收入逐年递增,涨幅稳定。营业成本也逐年递增,因此造成营业利润的逐年大幅递减。2014年营业利润甚至为负值。2014年的利润总额转负为正的主要原因是处置非流动资产产生的营业外收入。可以看出苏宁在2014年对线下门店进行了重新整合。但这三年的盈利情况处于下滑趋势。这也和零售业持续低迷有关系。

由表3可知,企业的销售费用在2014年增加较大,这反映出企业重视广告宣传等促销手段,而管理费用的增加有可能是企业大量引进人才造成的,由于2014年收回大部分应收账款,所以企业的财务收入减少,至2014年为财务费用6677万。

综上,企业处于转型期,对于企业的“硬件软件”都做了很多努力,所以2014年的支出很多,这也显示出企业对于未来市场的信心,企业一旦整合完成,也许会有大的爆发力。

1.3现金流量表分析

由表4可知,企业近两年的经营活动产生的现金流量大幅度下降,2014年出现了负的现金流量,由财务报表数据可知经营活动现金流出量中购买商品、接受劳务支付的现金占比很大,这说明企业的进货成本非常高,也正说明了企业毛利率较低。经营活动现金流量不足以支持企业偿还利息等方面的需要。投资活动所用资金在2014年有所下降,筹资产生的现金流量逐年下降,且吸收投资筹集的资金很少,所以可以初步判断企业的经营活动产生的现金流不足,融资能力有所减弱,需要企业加以重视。

2、四大财务能力分析

2.1偿债能力分析

从以上财务比率可以看出,企业的流动比率和速度比率逐年递减,且较基准值略低,现金比率偏低,说明企业的短期偿债能力变弱。企业的资产负债比处于正常状态,利息保障倍数在2013年较低,但2014年回升,企业的长期偿债能力整体较好。

2.2营运能力分析

由表6可知,2012年以前苏宁的存货周转率一直高于国美,在这两年两家企业持平,说明苏宁对于存货的管理能力更强。苏宁的应收账款周转率低于国美,苏宁应重视对应收账款的管理,避免发生坏账。苏宁的总资产周转率处于下降趋势,对于资产的管理能力不足,企业应重视对资产的进一步管理与利用。

2.3盈利能力分析

由上表数据可以看出苏宁的销售毛利率、销售净利率与净资产收益率在2013年都有所下降,且被国美超越,虽然2014年有所回升但幅度很小,这说明行业竞争压力大,企业的盈利能力有所下降。但国美在转型后有所成效,苏宁度过这段转型期之后盈利能力也许能够回升。苏宁的每股收益基本上都高于国美,说明苏宁给投资者给予回报的能力强。

2.4发展能力分析

由上表可知,苏宁转型期的总资产增长率放缓,也就是企业的发展速度放缓,但整体高于行业水平。苏宁的主营收入增长率在2013年之前都高于国美,近两年处于转型期,主营收入增长率偏低,但成功转型后有望回升。苏宁的净利润增长率高于国美,说明同行业中苏宁的发展能力较强。

3、建议

综上所述,苏宁云商在转型期内,做了很多基础建设工作,包括对门店的整修与物流系统的建设,以及巨大的广告投入,和对子公司的投资支持。这些都表示苏宁对于未来市场的信心。但也存在一些问题,管理者加以关注可以使企业更顺利的转型。(1)企业的短期偿债压力较大,管理者对于企业的债务结构应加以优化。(2)企业的盈利能力减弱,企业应从各个方面找寻原因,如上下游关系、经营方式等方面,来突破家电行业毛利率偏低的窘况。(3)近两年企业的现金流不足,尤其是经营活动产生的现金流量甚至处在负值,这不利于企业正常的运营和进一步融资。企业需注重经营活动现金流量的管理。(作者单位:兰州交通大学经济管理学院)

参考文献:

[1]2012-2014年苏宁云商年度报告

[2]鄢志娟.上市公司财务报表分析实用技巧[J].财会月刊.2010(19)

[3]邱立娟.基于O2O模式的家电零售业模式转型研究[D].河北师范大学.2015

[4]李雷雷.传统电器零售企业电商转型研究——以苏宁国美为例[J].商.2015(41)

猜你喜欢

今日财富(2022年15期)2022-05-24

民用飞机设计与研究(2020年4期)2021-01-21

活力(2019年19期)2020-01-06

电子制作(2018年18期)2018-11-14

交通财会(2018年4期)2018-04-14

山东工业技术(2016年15期)2016-12-01

地方财政研究(2015年9期)2016-01-19

湖南财政经济学院学报(2015年5期)2015-02-27

金融法苑(2014年1期)2014-10-17

中国中医药现代远程教育(2014年11期)2014-08-08