汇率和出口结构

——基于中国汇率变动的长期影响

2016-03-12 13:51刘欣煜

环球市场 2016年29期

刘欣煜

西南财经大学

汇率和出口结构

——基于中国汇率变动的长期影响

刘欣煜

西南财经大学

本文主要研究汇率变化是否会影响一个国家的出口结构,使用2005年7月21日人民币外生性的突然升值作为主要的识别来源。 通过采用断点回归和双重差分模型的方法,本文发现,在货币升值后中国的出口结构变得更加类似于发达国家。 本文还发现,大部分升值效应来自公司间资源重新分配,而不是区域间或产品间的资源重新分配。

出口结构;货币升值 RD-DD模型;中国的汇率改革;资源再分配

1 引言

汇率一直是贸易政策的重要工具。政治家和政府官员普遍认为货币走弱抑制国内进口,有助于缓解国内对高失业率的政治压力并提高出口部门业绩,从而促进经济增长。受到2008-2009年金融危机的沉重打击,美国、日本和欧洲国家等发达经济体改变了其货币政策,这些政策有意或无意地导致其货币贬值。许多发展中国家还通过固定汇率制度或不断的干预措施来故意低估其货币价值,以实行长期的出口导向增长战略。

然而,公司和行业层次对汇率的变动有不同的反应。例如,Berman,Martin和Mayer(2012)发现,通过减少它们的附加值,较高生产率的出口商可以比其较低生产率的竞争对手更好地吸收货币升值的负面冲击。在行业层次上,如果发展中国家货币的升值使其出口结构转向发达国家集中的行业,发达国家货币的相应贬值对限制进口和促进出口的影响则有限。

2 估计策略

2.1 数据和变量

我们的研究数据有两个来源。第一个是从2000年(数据的最早年份)到2006年以及最近三年(2014-2016年)的中国海关数据。这个数据收集了产品的目的地和月份信息,涵盖了中国出口商和进口商每月进行的所有进出口交易。具体来说,它包括产品信息(HS—8位数等级分类),贸易价值,中国进出口商的身份以及进出口目的地。

第二个数据来源是国际金融统计(IFS)和货币基金组织(IMF),我们从中获得2000-2006年期间中美两国的月度双边名义汇率。

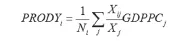

为了描述中国对美国的出口结构,我们首先构建一个反映每个出口产品的指数。特别地,我们使用由Hausmann,Hwang和Rodrik(2007)开发的测量方法,即:

其中Xij是国家j的商品i的出口值;Xj是国家j的总出口值;GDPj是国家j的真实人均GDP;Ni是用于令系数总和为1的归一化项。该测量背后的含义是,具有较高PRODYi值的商品更经常地被发达国家出口。

在实证分析中,我们使用COMTRADE数据来计算2000年(我们数据的初始年份)每个HS-6产品的PRODYi,然后使用中国海关数据来度量2000-2006年期间每个城市c每个月m的整体出口结构Ycm(表示为出口相似性指数)为,即:

其中Xicm是在第m个月,城市c对美国出口商品i的价值;Xcm是在第m个月时,城市c对美国的总出口值。

通过在初始年份固定PRODYi,我们将城市级别测量Ycm的变化归因于不同产品类别的出口分配的变化(即:的改变)。换句话说,这种方法使我们能够理解出口结构的变化,特别是中国和发达国家之间的出口结构的相似性。

2.2 2005年7月中国的汇率改革

时间线:自1994年金融危机以来,中国采取了十年的固定汇率制度,其货币(人民币)与美元挂钩,汇率为8.28RMB/USD。2005年7月21日(北京时间)19:00,中国人民银行(中国人民银行,中国中央银行)突然宣布对美元进行重新估值,中国与美元的汇率将在交易所立即变动为8.11RMB/USD或约2.1%的升值。此后,人民币被允许参考一篮子货币从而灵活交易,只要能够达到中国人民银行所设定的人民币的汇率目标。图2显示了2000-2006年期间中国货币和美元之间的月汇率。很明显,2005年7月,中国货币对美元突然升值,其后是稳定和持续的升值。截至2006年底,人民币对美元累计升值约5.5%。

外生性:我们识别的关键部分是使用2005年7月中旬的中国货币升值作为外生冲击;因此最重要的是提前确定中国货币升值的外生性。注意到2005年7月中旬对中国货币的价值重估是在中国政府承认其低估的货币的巨大国际压力的时期发生的。然而,变化的确切时间被广泛认为是意想不到的。有许多支持这一说法的趣闻和学术研究。

2.3 估计框架

为了确定货币升值对出口结构的影响,我们利用中国政府在2005年7月21日突然的外生性人民币货币价值重估来进行估计。具体来说,货币价值的意外重估使得重估前的出口结构是一个明显的相对重估后的反事实情况。换句话说,中国的货币升值的外生性给我们提供了断点回归(RD)设置,可以近似得说明这些观察数据分析中与实验设计(例如,Lee和Lemieux,2010)是最接近的。

Hahn,Todd和Van der Klaauw(2001)表明RD估计( β )可以被标识为:

其中ycm=lnYcm;m0=2005.7是中国货币升值的中断月份。根据经验,我们关注2005年的数据,使用局部线性回归(由Hahn,Todd和Van der Klaauw,2001提出)与三角核函数,基于Imbens和Kalyanaraman(2012)的过程选择的最佳带宽,并通过自助法(bootstrapping method)获得标准误差。

其中 表示年份;at为固定年效应;是升值后的月份的指标; 是2005年的指标;代表月度效应。标准误差在聚集在月份水平上,Bertrand,Du o和Mullainathan(2004)。

除了清除月度效应之外,DD估计量通过比较升值后期间的五个月平均出口结构和升值前期间的七个月平均值,合理地表示货币升值的短期效应出口结构。

3 实证结果

3.1 主要结果

表1报告了货币升值效用对于中国对美国出口结构的改变。第一列显示了使用2005年数据的RD估计。发现货币升值对出口结构的影响可以忽略不计:概率为0.2%并且统计学意义不大。

3.2 稳健性检验

在本小节中,我们提出了一系列稳健性检验针对之前的估计结果,结果如表2:

4 结论

本文调查了一个国家的出口结构是否和如何依据汇率的变动而改变。使用中国对美元的货币突发性的重估,我们通过RD-DD模型确定汇率对出口结构的影响。我们发现,在货币升值后,中国对美国的出口与发达国家的出口结构更加相似。同时,我们发现,大部分货币升值效应对出口结构的影响来自城市内和跨公司的资源重新分配。

我们的实证结果的主要是,发达国家使用的贬值策略可能会减少发展中国家的进口竞争,但不会减少太多。

[1] Berman, Nicolas, Philippe Martin, and Thierry Mayer. 2012. How DoDifferent Exporters React to Exchange Rate Changes?, Quarterly Journal of Economics 127, 437 492.

表2 稳健性检验

[2] Lee, David S., and Thomas Lemieux. 2010. Regression Discontinuity Designs in Economics, Journal of Economic Literature 48, 281 355.

[3] Jarreau, Joachim, and Sandra Poncet. 2012. Export Sophistication and Economic Growth: Evidence from China, Journal of Development Economics 97, 281 292.

[4] Rodrik, Dani. 2008. The Real Exchange Rate and Economic Growth,Brookings Papers on Economic Activity, 39(2), 365 439.

[5] Rodrik, Dani. 2010. Making Room for China in the World Economy,American Economic Review: Papers & Proceedings.

[6] Hausmann, Ricardo, Jason Hwang, and Dani Rodrik. 2007. What You Export Matters, Journal of Economic Growth 12, 1 25.

[7] 刘君.人民币汇率对我国出口商品结构影响分析[J]. 特区经济. 2007(07)

[8] 卢向前,戴国强.人民币实际汇率波动对我国进出口的影响:1994—2003[J]. 经济研究. 2005(05)

上接(第1 0页)

3、拓展中小企业的融资渠道:改革开放以来,商业银行已经成为支持我国企业经济主要债权金融机构,目前情况,中小企业的在银行进行借贷融资,受到有别于大企业、国企的歧视,因此改善中小企业融资环境从商业银行开始,加强对商业银行对中小企业信贷部分的优化,提高其对中小企业的优化,提高其对中小企业审核工作效率。除了银行金融机构外,

近年来,民间金融己经逐渐发展成为我国中小企业融资的又一途径,民间闲散资金逐渐被中小企业所关注,但其风险大、成本高、不确定性强的持性要求政府必须对此加强监管和规范。政府相关部口应建立完备的民间金融监管办法而不是局限于地方性法规层面,为民间金融提供有力的法律依据与保护;正规化民间金融组织、尝试通过银行搭建平台开展专门的民间融资业务。合理有效的开展民间金融,对于缓解我国中小企业融资问题帮助首大。

4、加强政府管理力度与政策支持力度:自身资质的改善和融资渠道的拓宽固然能够在一定程度上缓解我国中小企业融资问题,但是要想从根本上解决我国中小企业融资难的问题,政府从政策和法律制度的层面上进行优化必不可少,通过政策支持、立法支持,才能够为我国中小企业解决融资问题,快速健康发展营造一个良好的外部融资环境。

总之,为了缓解目前我国中小企业融资难的问题,提出以上几方面对策,本文章中所提问题和解决的对策还存在很多不足之处,希望读者能给予更多的好的建议和意见。

参考文献:

[1]祝孔海;我国中小企业融资问题实证研究[J];金融理论与实践;2005

[2]周显志;左建越.论中小企业融资难的原因与对策[J];商业研究;2006

猜你喜欢

英美文学研究论丛(2022年1期)2022-10-26

英语文摘(2021年6期)2021-08-06

文化创新比较研究(2020年8期)2021-01-22

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

中州学刊(2018年6期)2018-09-21

小学生学习指导(低年级)(2018年4期)2018-03-12