我国股市震荡与金融体系的系统性风险

2016-03-17 16:54戚逸康徐晓宁张蕊

西部金融 2015年12期

戚逸康++徐晓宁++张蕊

摘 要:2015年第二、三季度,我国股市继2008年金融危机之后又出现了一波股市震荡,其震动幅度之大、波及范围之广、波动频率之快,引发了对金融体系系统性风险的担忧。本文采用EVT-GARCH-CoVaR模型,对2008年1月-2015年6月我国金融体系的系统性风险进行了测度,主要结论是:从长期来看,此次股市震荡无论各类金融机构还是整个金融体系的风险基本达到了2008年金融危机时的水平;此次股市震荡引致的整个金融体系的风险主要来自各种类别金融机构自身风险的累积,而不是由个别种类或个别金融机构的风险溢出效应引发。

关键词:股市震荡;金融体系;系统性风险;EVT-GARCH-CoVaR模型

中图分类号:C812 文献标识码:B 文章编号:1674-0017-2015(12)-0009-05

一、此次股市震荡与金融体系的系统性风险

股票市场,作为中国资本市场的主要组成部分和实体经济融资的重要渠道,一直以来在我国经济发展中发挥着重要作用。但是,我国股市多次大幅震荡,影响了自身功能的正常发挥,也为市场参与者带来了很大风险。2008年席卷全球的金融危机加上一些国内经济因素,使中国股市出现了大幅下跌。2014年8月份中国股票市场再次开始攀升,到2015年5月份一直处在高速上涨的阶段。此后,股票市场进入了震荡期。虽然这次股市震荡总体幅度小于上次,但过程很短,因此从单日、单周甚至单月来看,波动幅度都远超2008年。以上证指数为例:从5000多点跌至3000点上次花了5个月左右(2007年11月-2008年4月),这次只花了两个半月(2015年6月中-2015年8月)。与此同时,股市单日内不仅经常性暴跌,也时常巨幅上涨,距2015年8月24日股市重挫之后仅三日,8月27和28两天,上证指数连续出现急速上涨,上涨幅度虽不及下跌幅度的绝对数值,但也在5%左右的高位。股市波动最大的几天有2/5的股票跌停,2/5的股票停牌,股票市场的功能几近丧失。

我国股票市场这次震荡几乎在世界股票史上都是少有的,引起了管理层和学术圈的高度重视。为了守住不发生系统性风险的政策底线,相关部门出台了多项救市措施,以期遏制股市的巨幅震荡,防止系统性风险事件的发生。因此,有必要对股市震荡期间我国金融体系的整体风险状况进行考察。特别是这次股市震荡由于场外配资和融资融券而加剧,对传统银行业和证券公司及保险公司对金融体系的风险溢出效应也值得深入研究。

二、相关文献

在2007年金融危机之前,根据巴塞尔协议Ⅱ,金融监管主要针对单个银行自身存在的风险,没有对单个银行的风险给其它银行和整个金融体系造成的不良影响——溢出效应给予足够重视。2007年的全球金融危机让实业界、学术界都重新认识了系统性风险的含义。系统性风险可定义为广义和狭义两种。国际货币基金组织(IMF)、金融稳定委员会(FSB)和国际清算银行(BIS)都认为广义的系统性风险是指可能导致金融体系部分或全部受到损害进而致使大范围金融服务紊乱并给实体经济造成严重影响的风险,一般可以用金融体系中许多机构同时违约的可能性或系统性重要机构倒闭的概率来衡量(FSB、IMF、BIS,2011)。狭义的系统性风险是指由于系统内个别主要银行自身问题带来的负外部性对于其他银行造成的影响,即一个金融机构对整个金融体系产生的风险溢出效应(Adrian和Brunnermeier,2008;Acharya、Pedersen、Philippon和Richardson,2010)。本文主要从狭义的角度讨论银行、证券公司和保险公司等个别金融机构对整个金融系统的风险溢出效应。

学术界也迅速发展起多种理论方法与模型对系统性风险和系统重要性金融机构进行测度和识别。Lehar(2005)利用布莱克—斯科尔斯的期权定价理论框架,结合银行的公开市场信息和资产负债表信息,对整个金融系统各机构之间的相互作用及风险溢出效应进行分析和度量,即CCA模型,在金融危机发生之后得到了许多应用。Acharya et al. (2010)通过建立一个包含监管部门在内的金融行业均衡模型,将传统的衡量单个金融机构损失的度量指标——ES(期望损失)推广到了整个金融系统,创造性地建立了MES(边际期望损失)和SES(系统性期望损失)两个能够涵盖金融机构风险外部性的度量指标。MES衡量了系统风险对单个金融机构在整个金融系统中所占比重的敏感度,而SES则衡量了单个金融机构对整个金融系统风险的边际贡献。这两个指标均具备传统ES指标所具备的可加性等良好属性,在实践中广泛得到应用。Adrian和Brunnermeier(2008)基于传统金融风险度量尺度——在险价值VaR(Value-at-Risk),创新性地提出条件在险价值CoVaR(Conditional Value-at-Risk)的概念及测算思路:在一个金融机构的风险处于在险价值条件下,求得另外一家金融机构的在险价值。使用CoVaR可以衡量单个金融机构对于其他金融机构的风险贡献率,也可以衡量它对于整个金融体系的风险贡献率。通过后者可以研究它对整个金融体系的溢出效应,即狭义的系统性风险。CoVaR方法有利于对大型的或具有系统重要性金融机构的监管,强调这些个体具有更强的风险溢出效应,是对BASELⅢ中定义的系统重要性金融机构的量化诠释。

随着我国影响力较大的金融机构纷纷上市和金融市场的有效性逐渐增强,CoVaR方法在测度和监管我国金融体系的系统性风险方面具有较强的适用性和政策层面的可操作性。因此,本文采用CoVaR方法 ,结合极值理论和动态GARCH模型,考察2008年,1月-2015年6月期间我国金融系统的系统性风险状况,对比2008年和2015年两次股票市场大幅震荡的系统性风险,重点揭示此次股市波动背后蕴含的系统性风险。

四、数据处理与实证分析

(一)数据处理

本文研究期间选为2008年1月-2015年6月,基本涵盖了上次金融危机至本次股市震荡。以上海证券交易所公布的上证综指的收益率作为市场收益率,以上证180金融指数的收益率作为金融系统的收益率。上证180金融指数诞生于2007年,其选取的样本股范围涵盖了在上海证券交易所上市的银行、保险和证券等行业的主要金融机构,因此该指数能够较好地衡量整个金融系统的运行状况。由于研究期的限制,本文选择了2008年以前上市的12家银行、2家证券公司和3家保险公司,并将这17家金融机构分成了5个大的类别:①国有商业银行,包括建设银行、工商银行、中国银行和交通银行等;②股份制银行,包括中信银行、招商银行、浦发银行、民生银行、华夏银行和兴业银行等;③区域性商业银行,包括北京银行和南京银行两家;④证券公司,包括太平洋证券和中信证券两家;⑤保险公司,包括人寿保险、平安保险和太平洋保险等。为了便于在险价值的计算,本文将收益率数据处理为对数损失率,置信度统一设置为99%。所有原始数据来自于万德数据库。

(二)2008-2015年中金融体系的系统性风险

2008年1月-2015年6月金融系统和各类金融机构的日平均无条件在险价值,其中2015年的计算仅包含前6个月,其余年份含全年。2008年金融系统和各类金融机构的自身风险水平的确处在峰值,随后年份风险明显有所下降,并维持在一个相对稳定的水平。从2014年开始,整体无条件在险价值水平开始上扬,除了证券公司和股份制银行的自身风险仍明显低于2008年,其他金融机构和金融系统的自身风险基本接近2008年全球金融危机时的水平。研究期内基本保持了国有银行、区域性和股份制银行、保险公司和证券公司的自身风险由低到高的排序。但2014年以来保险公司自身风险大幅升高值得注意。

各类金融机构在达到自身VaR水平时所引致的金融系统条件在险价值CoVaR图中也绘出了金融系统的无条件在险价值VaR作为对比。特定金融机构的CoVaR线高出金融系统VaR线的部分即为相应类别金融机构的风险溢出效应的绝对度量值。CoVaR与VaR走势相似,2008年和2015年是两个幅度比较接近的风险高峰。各类金融机构的CoVaR差异不大,即对系统性风险的贡献无明显差异,而且它们在整个研究期内也有相似的时间走势。各类金融机构对金融体系风险的相对贡献。可以看出各类金融机构的相对贡献还是有差别:国有商业银行的风险溢出效应最强,几乎在所有年份中都排名第一。其他金融机构差异不大,不同年份排名有所变化。各类金融机构的风险溢出效应都呈轻微上升趋势(当然其中有波动),说明我国金融体系内各金融机构之间的相互关联度逐渐增强。但我们也发现,金融机构对金融体系整体风险的相对贡献与金融体系自身的无条件风险显示出一种负相关关系,说明我国现阶段金融体系的风险多由整个市场大范围恶化引致,而不是由少数金融机构的风险溢出效应引发。其原因在于,我国金融系统尚处于分业经营格局,具有重要影响的大型国有商业银行自身风险较小且风控能力很强,而风险较大和风控能力较弱的证券公司、保险公司和股份制银行,传染能力和影响能力都比较有限。这点与混业经营的美国金融体系差异很大:其规模大、国内外影响力大和业务综合化的金融机构自身风险反而是最大的,因此,它们对金融系统的风险溢出效应很强。

(三)此次股市震荡中金融体系的系统性风险

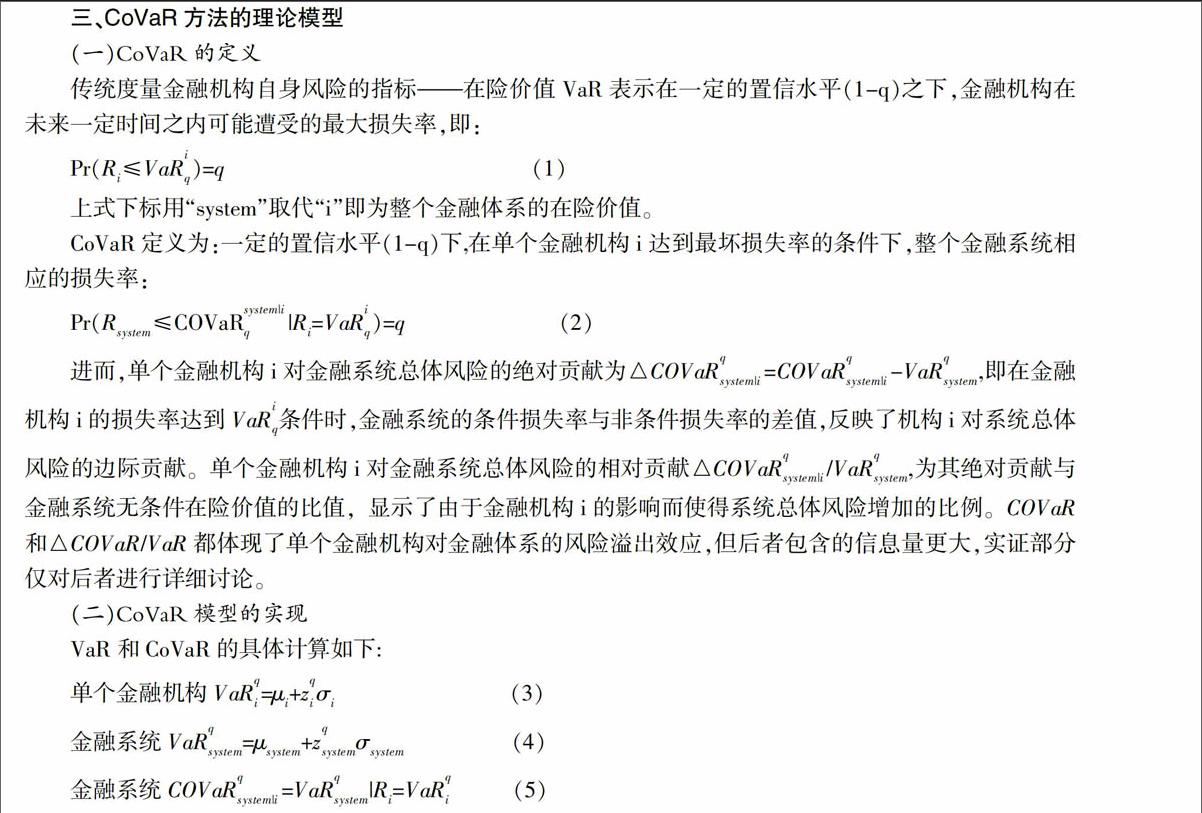

图1绘出2014年1月-2015年6月金融系统和各类金融机构每周的日平均无条件在险价值(一周之内的每日在险价值的简单算术平均)。考察期内,金融系统和各类金融机构的无条件在险价值随时间变化的趋势是比较一致的:2014年前三个季度,各类金融机构和系统的VaR都处在一个比较低的水平而且相对稳定。从2014年第四季度开始,这些机构和系统的VaR开始快速上扬,后又有所跌落。到2015年二季度各类VaR再度攀升至高点。有一点非常引人注目,整个研究期内证券公司的VaR始终处在各类金融机构的前列,风险最高。而国有商业银行则相对处在后位,其他各类机构处在两者之间。2015年第二季度,国有商业银行VaR快速攀升,超过了除证券公司之外的其他三类机构。

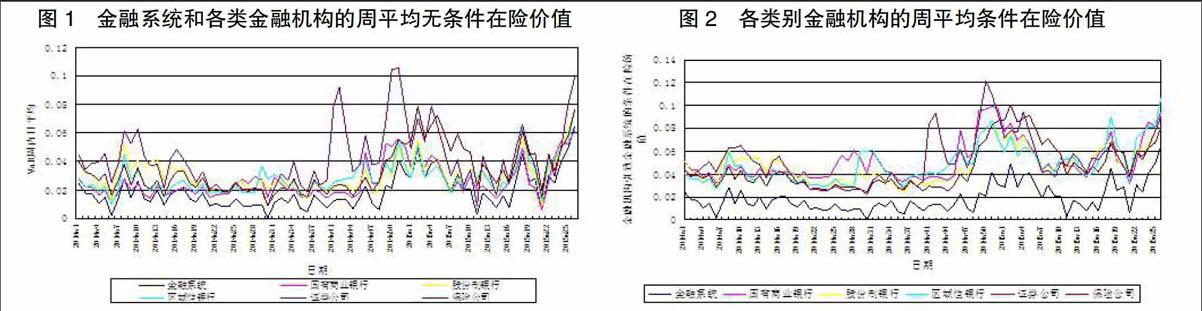

图2绘出各类金融机构每周的日平均条件在险价值CoVaR。从图中可以看出,各类金融机构的CoVaR随时间的走势,也是比较相近的:在2014年第四季度之前,各类金融机构的CoVaR值均比较稳定,基本保持在4%-6%这一个相对较小的水平上。进入第四季度后,各类金融机构的CoVaR均出现了显著上升,形成峰顶后下降。2015年第二季度又开始快速向峰顶攀升。在两个高峰期, CoVaR的水平增加到6%到10%的水平,并且波动幅度较大。在2015年初的波峰中,证券公司是引致系统性风险最大的机构,其CoVaR高达12%。而在2015年年中的波峰中,各类金融机构对系统性风险的贡献趋同了。

图3为各类金融机构对金融体系风险的相对贡献△COVaR/VaR。跟该指标的长期趋势一样,各类金融机构对整体风险的相对贡献的时间变化趋势趋同,而且相互之间差异也不大。特别值得注意的是,△COVaR/VaR显示的各类金融机构的风险溢出效应并未随着它们和金融体系无条件VaR的增长而变化,甚至在各VaR较高时,相对贡献值还有所下降,再次印证了现阶段我国金融体系的风险是由市场大环境恶化引起的,单个金融机构基本不具备诱发系统性风险的能力。

五、结论

根据本文的实证结果,我们得到以下结论:

1、从长期来看,目前这次股市震荡无论从各类金融机构还是整个金融体系的风险基本达到了2008年金融危机时的水平。虽然从2008年1月-2015年6月来看,各类金融机构对系统性风险的贡献在逐渐增强,但目前我国金融体系的风险主要还是来自各个金融机构自身风险的叠加,各类金融机构对整个金融体系的传染和溢出效应还比较弱。国有商业银行对我国金融体系整体风险的溢出效应最强。

2、从2014年1月-2015年6月来看,整个金融系统以及各种类别的金融机构的自身风险均在快速增加。而且,它们随时间变动的波形十分相似,即股市暴涨暴跌带来的风险基本是无差别的。但如同2008年1月-2015年6月时期一样,大部分时间内证券公司的自身风险和引致金融体系的条件在险价值最高。但这次股市震荡中,所有类型金融机构对金融体系整体风险的贡献趋同。

参考文献

[1]FSB, IMF, BIS. Macroprudential Policy Tools and Frameworks[R]. 2011.

[2]Adrian T, Brunnermeier K. CoVaR[R]. working paper No.348, Federal Reserve Bank of New York, 2008.

[3]Acharya V, Pedersen L, Philippon T, and Richardson M. Measuring Systemic Risk[R]. Working Paper, NYU, 2010.

[4]Lehar A. Measuring systemic risk: A risk management approach[J]. Journal of Banking and Finance, 2005, Vol.29:

2577-2603。

[5]高国华,潘英丽. 银行系统性风险度量-基于动态CoVaR方法的分析[J]. 上海交通大学学报,2011,(12):55-62。

The Shock of the Stock Market and the Systemic

Risk of the Financial System in China

QI YiKang XU Xiaoning ZHANG Rui

(School of Economics of Sichuan University, Sichuan Chengdu 610065)

Abstract: In the second and the third quarter of 2015, there emerged a round of shock in Chinas stock market after the financial crisis in 2008, the large amplitude of the vibration, the wide range of the spread and the fast frequency of the fluctuation have triggered the concern about the systemic risk of the financial system. Using EVT-GARCH-CoVaR model, the paper measures the systemic risk of the financial systemin from January 2008 to June 2015 in China. The main conclusion is that in the long run, the shock of the stock market makes the risks of all kinds of financial institutions and the entire financial system almostly reach the level of the financial crisis in 2008. The risk of the entire financial system led by the stock market shock mainly comes from the accumulation of various categories of financial institutions themselves rather than the risk spillover effect of the individual categories or the individual financial institutions .

Keywords: stock market shock; financial system; systemic risk; EVT-GARCH-CoVaR model

责任编辑、校对:张德进

收稿日期:2015-11

猜你喜欢

汉语世界(The World of Chinese)(2018年6期)2018-01-22

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年30期)2016-11-09

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18