财务保守战略下的创新型企业R&D投入与企业价值相关性研究

2016-03-18 23:11谢磊伍群曾小刚

商场现代化 2016年1期

谢磊++伍群++曾小刚

摘 要:近年来,创新型企业作为国家重点支持的企业,为国家的经济建设起着举足轻重的作用,引起了学者的关注。本文以广东省已上市的创新型企业截至2014年年底公开数据为样本数据,试探讨R&D投入与创新型企业价值在企业采用财务保守策略时,是否存在着长期稳定的相关关系进行了研究。

关键词:创新型企业;研发;财务保守;企业价值

一、引言

一国科技水平的高低会影响该国的经济水平和综合实力,一个企业的技术创新程度也会对他的企业价值起到不可忽视的促进作用。在激烈市场竞争的催动和国家经济政策的扶持下,创新型企业已逐步在全国推广开来,它把创新作为企业发展的核心动力,使企业能够在市场竞争中夺取先机。研发投入作为对企业创新能力起关键性的作用的因素,越来越受到各方面人士的关注。当企业拟新研发一个项目,通常需要考虑企业高财务杠杆可能带来的债务风险,要使企业在市场竞争博弈中占有优势,避免各种可能带来不利的突发事件,实现研发项目的持续投入,保证资金供应链的正常运行。国内外的研究主要集中在传统企业,对于创新型企业的研究文献较少,尤其是财务策略对创新型企业研发活动的影响、对创新型企业价值的影响,这一领域研究几近空白。

二、理论分析和研究假设

创新是创新型企业的核心竞争力,但是企业的创新投资却总是面临着较高的风险。如果通过债务融资来进行创新投资,就需要稳定的现金流来缓解还本付息的压力,但创新投资前期不仅不能给企业带来收入,往往还需要企业投入更多的资金,这样就会导致企业后续投资能力不足。而财务保守策略符合企业的永续经营战略和持续投资的要求。翟克华(2010)认为高财务杠杆的企业研发投入强度较低,技术创新企业资本结构中以权益性资本为主,财务杠杆较小,同时无形资产在企业的资产构成中占有较高比例,科技创新型企业的财务风险程度较高,通过债务融资取得资金的可能性小。Brow ynH Hall(2002)发现,小型的或新的创新型企业的债务资本成本高,只部分地由风险投入来取得的资金,而大企业的R&D更喜欢通过内部资金融资来投资这些创新项目。基于此,本文提出第一个假设:

H1a.财务保守的创新型企业的研发强度高于财务杠杆高的企业

H1b.R&D投入与创新型企业的规模成正比,研发强度与创新型企业的规模成反比

国外的Hsich Mishra 和 Cobeli(2003),国内的周晶、唐清泉(2008)都根据相关国家上市公司数据做了关于R&D投入与企业价值相关性的研究,他们的研究均表明企业R&D投入与企业价值(绩效)之间存在显著的促进关系。此外,Lev和Sougiannies(1996)发现资本化的R&D投入与企业业绩有莫大关系,事实上,R&D投入的资本化部分,从理论上来说即是企业的技术知识存量(stock),它将会给企业带来未来的经济流入,从而影响投资者对股价的预期。反映在股票市场上,即R&D投入对企业价值会产生正向影响。基于此,本文提出第二个假设:H2.研发投入正向影响创新型企业价值。

在一个高度竞争的行业中,企业采用过高的负债率通常会导致企业后续投资疲软,减弱企业在与其对手的营销竞争中尤其是在使用产品价格战时的财务实力,被迫减少投资甚至取消该项投资。对于创新型企业,采用财务保守策略是企业的理性选择。保守财务策略使创新型企业财务更灵活,资金融通力和抗风险力。Myers(1977)认为企业资产可以分为在用资产和成长机会,成长机会(市账值)与筹资杠杆呈显著的负相关。即企业的负债比率越高,企业成长机会越少,长期负债越多,短期负债就会越少。筹资杠杆高不利于企业对成长机会的投资,或者说企业成长机会与筹资杠杆负相关。过多的使用债务融资,债权人通常会在融资合约中对投资项目的风险程度进行严格约束,企业进行创新型项目投入亦将会受到限制,从而与股东追求利益最大化相驳。企业通过前期积累和内部融资可以为创新型企业带来投资资本,投资资本的注入就会加大研发投入的可能性;要想取得丰厚和稳定的利润回报,所有者们就会加紧监督资金的使用途径与状况,让企业加大R&D投入去生产新的技术产品、增强企业的自主创新能力和核心竞争力,促使创新型企业的持续稳定发展。基于此,本文提出第三个假设:H3.创新型企业使用财务保守策略对企业价值具有正向影响。

三、研究设计

1.样本选取

本文研究的以121家广东省已上市的创新型企业为样本。数据截止到2014年12月31日,研究所需的数据均来源于上市公司年报数据。研发密度、R&D投入的指标则是通过巨潮资讯网下载公司年报手工收集。

2.研究模型

托宾Q值是企业市值与其资产重置成本之比。它表明了在流通市场上公司的价值与以其历史成本计量下公司重置成本的线性关系,能够很好的说明企业的业绩表现和公司的成长性。因而,选用托宾Q值作为企业价值指标。托宾Q值=市值/重置成本=(流通股总价+非流通股所对应的净资产+负债账面价值)/公司账面价值。为了验证假设构建模型如下:

其中R&D投入用研发投入自然对数LnRD,Er是该公司的产权比率,用公司的产权比率来衡量该公司是否采取财务保守策略。控制变量:Lnasset是求企业总资产的自然对数,用以表示公司规模;Lev为企业的负债率;OIGR是主营业务增长率,代表企业的成长能力;TAT是总资产周转率,代表公司的营运能力。PB是市净率,代表企业的可投资性。

四、实证检验结果及分析

1.财务策略对创新型企业研发投入的影响

为了验证假设H1,运用均值差异T检验,考察采取财务保守策略的公司研发密度、研发投入总量和公司规模是否显著高于高财务杠杆的公司,结果见表2,从表2的结果可以看出,采取财务保守策略的创新型企业研发密度在1%的水平上显著高于高财务杠杆的企业,采取高财务杠杆的公司研发投入总量在1%的水平上显著高于财务保守策略的企业。这说明采取财务保守策略对企业的研发开发能力具有促进作用,即假设H1a、H1b成立。采用财务保守策略的创业可以持续稳定的为未来研发活动提供所需的资金,提高了研发投入总量和研发密度。可见采取财务保守策略有利于创业企业研发活动良性可持续进行,缓解研发活动的借款还本付息的压力,降低研发活动资金链供应不足的风险,促进企业的创新和技术进步。

2.多变量回归分析

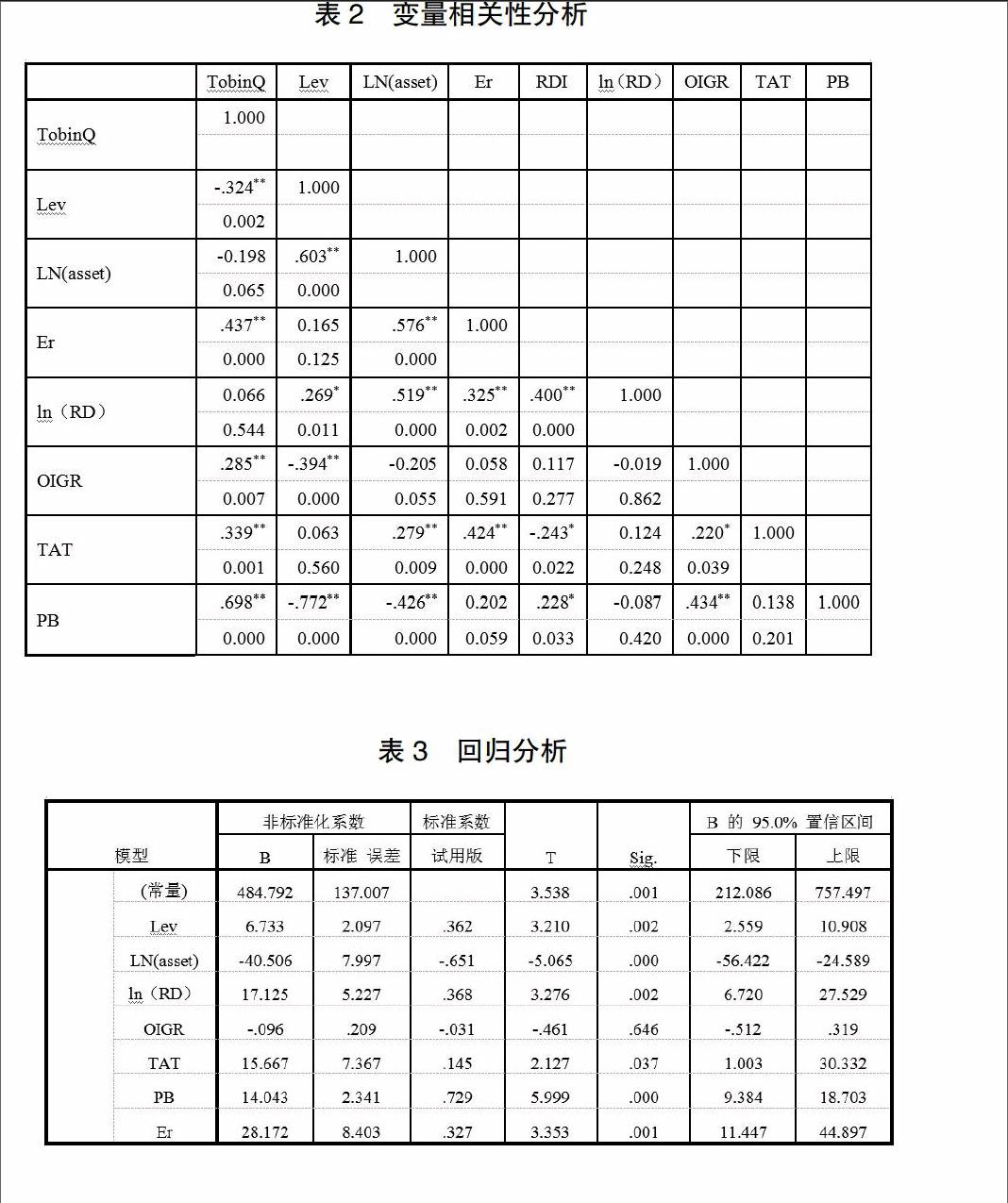

注:**.在.01水平(双侧)上显著相关,*.在0.05水平(双侧)上显著相关。

表3进行了变量间相关性分析,研发强度、研发费用投入自然对数、产权比率与创业企业价值的相关系数均在1%的水平上显著,而且相关系数的符号与前述理论分析一致,为上述假说提供了初步支持。从表3的结果看,企业的财务策略(产权比率)与公司价值的相关性在1%的水平下显著相关,为了进一步验证假设的正确性,可进一步进行回归分析。

注:a.因变量:TobinQ

表4为模型回归分析结果,分别考察了研发强度、R&D投入、产权比率对公司价值的影响。从回归结果上看,研发强度、研发投入总量以及产权比率都在1%水平上显著,这与前述的相关系数分析一致,说明创新型企业中,研发强度、R&D投入、产权比率与公司价值显著正相关。此外,回归还发现,资产规模、营运能力及市净率与公司价值显著正相关。假设H2成立。但是成长能力(OIGR)却与企业价值关系不显著。与实证结果还显示,产权比率与公司价值在1%的水平上存在正向关系,财务的保守策略显著提升创业企业价值,即假设H3成立。

五、研究结论及建议

创新型作为我国一个战略支持型企业,与传统企业的最大不同之处在于它把创新放在企业发展的战略性位置,积极推动企业的技术革新、产品开发。通过各个局部的技术推进,促使国家整体的技术水平能够得到稳定的持续上升。但是实际中众多公司案例表明,在企业进行创新项目投资时,由于研发项目周期不短,采用高财务杠杆很可能会使后续资金不足和还款压力过大,致使研发项目流产及低价转让他人,得不到该有的利润收入,致使股东利益蒙受损失。所以采用财务保守策略对我国创新型企业研发活动和企业价值具有正向影响。基于实证结果研究分析,结合我国现阶段创新型企业发展,提出以下建议:

1.创新型企业可将研发支出等指标列为信息的披露要求范围内;在合理条件下,加大企业的R&D投入,增强自主创新能力,实现可持续发展。

2.合理把控企业的资金成本,在研发投入前期采取财务保守策略,为项目和企业的后续及其他投资储备能量。积极引导企业财务策略正确确立与实行,充分发挥财务保守策略促进创新的作用。此外可以建立专项研发项目体系,可以考虑与网络平台、承销商制度相结合,帮助企业把握住技术先进的可行性与市场的前期渗透,避免企业因为盲目的追求技术先进,而不考虑成本与市场需求。一方面,它使企业在新的技术或产品诞生时就能够利用网络平台与承销商进行高效率的销售互助合作,另一方面,企业可以通过网络平台快速得到信息反馈,进而进行产品与技术改进或建立新的研发立项,促使企业逐渐壮大。

3.可以考虑进行大量的竞合研究开发项目,因为许多研发项目都需要投入大量的资金、人力、物力,单独的一个企业可能很难完成,或者完成后因为物资、人力的断续不齐,致使开发出的新的技术、产品的时间价值大大缩短,不能得到最大利益。通过同行业或者跨行之间的相互支持合作,既能够在一定程度上缓解上述压力,而且大型企业间的通力合作可以提高我国技术的综合实力,对于打破国外的专利大头压制,实现我国由制造大国转为创造型国家具有实际意义。

参考文献:

[1]翟克华.科技创新型企业的财务特征分析[J].企业经济,2010,05:138-141.

[2]Hall Brow ynH Hall The financing of research and development[R].NBER Working Paper No. 8773,2002.

[3]李丹蒙,夏立军.股权性质、制度环境与上市公司R&D强度[J].财经研究,2008,04:93-104.

[4]周晶.创新投入能否为企业带来超额利润?[D].中山大学,2008.

[5]Lev B,Sougian n is T.The Capitalization,Amortization and Value Relevance of R&D [J]. Journal of Accounting and Economics,1996,(21):107-138.

作者简介:谢磊(1968.12- ),男,湖南宁乡人,桂林理工大学管理学院教授,硕士生导师;伍群(1990.01- ),女,贵州铜仁人,桂林理工大学管理学院硕士研究生;曾小刚(1981.12- ),男,江西吉水人,桂林理工大学研究生院讲师

猜你喜欢

商业研究(2016年12期)2017-02-04

企业技术开发·下旬刊(2016年11期)2016-12-27

山东工业技术(2016年23期)2016-12-23

时代金融(2016年27期)2016-11-25

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

科学与财富(2016年28期)2016-10-14

中国市场(2016年25期)2016-07-05